投資信託

NISA

iDeCo

住宅ローン

借りる

借りる記事一覧

教育ローン

住宅ローン

おまとめローン

マイカーローン

貯める・備える

貯める・備える記事一覧

投資信託

NISA

iDeCo

医療保険

便利に使う

便利に使う記事一覧

通帳アプリ

キャッシュレス

銀行口座

まるわかり研究室

投資信託

NISA

iDeCo

住宅ローン

借りる

教育ローン

住宅ローン

おまとめローン

マイカーローン

貯める・備える

投資信託

NISA

iDeCo

医療保険

便利に使う

通帳アプリ

キャッシュレス

銀行口座

まるわかり研究室

借りる

目的に合わせて上手に使う

貯める・備える

目的に合わせて上手に使う

便利に使う

目的に合わせて上手に使う

TOPへ戻る

マネーまるわかりについて

貯める・備える

目的に合わせて上手に使う

人気キーワード

投資信託

NISA

iDeCo

住宅ローン

記事ランキング

投資信託

Q.もし投資信託(NISA)を始めて、30年間積み立てたらいくらになる?【シュナ室長のまるわかり研究室#02】

NISA

NISAの成長投資枠って知っている? 特徴や商品の選び方をFPが教えます!

投資信託

【ガチ相談】普通口座に眠る500万円、どう運用すればいいかFPに相談してみた!

新着記事

投資信託

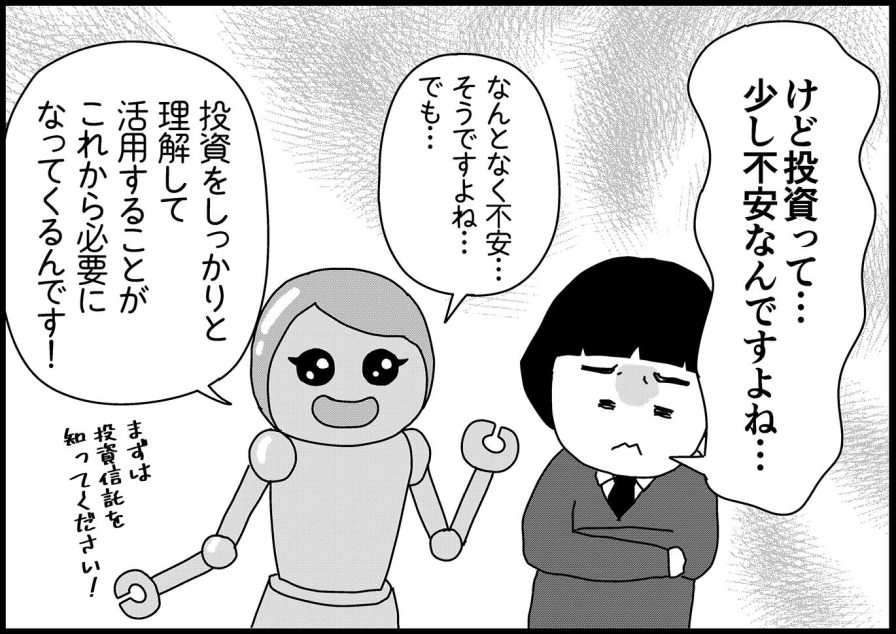

老後の蓄えは今のうちから! 投資信託のはじめかた 【新米銀行員・ロボ実が行く!#09】

投資信託

初任給の使い道に迷ったら…。人間って何に使うの?【新米銀行員・ロボ実が行く!#08】

iDeCo

50代の方や企業型DC加入者に朗報! iDeCoの制度改正をやさしく図解

finbee

教えて「やさしいお金の専門家」横川楓先生! 20代からゆる〜くはじめる貯金ビギナー講座

医療保険

新潟市内の一家、妊婦生活と出産に備える【新潟家族図鑑#17】

医療保険

【婦人科医監修】子宮内膜症など女性疾患の症状と治療費用を解説

医療保険

新潟市内の一家、子どもを授かる【新潟家族図鑑#16】

NISA

新潟市内の一家の息子、将来に備えたくなる【新潟家族図鑑#15】

贈与

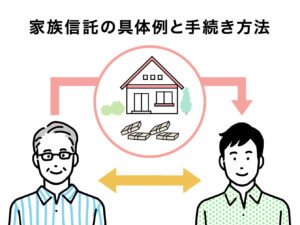

贈与や遺言といった相続対策検討時には認知症対策も~家族信託の活用事例や注意点(デメリット)、費用から手続きまで~

NISA

新潟市内の一家の息子、お年玉の使い道を考える【新潟家族図鑑#14】

贈与

贈与は毎年110万円? 310万円贈与する人がいる理由と、もらった後の確定申告まで一連の流れを説明します

投資信託

【5分でわかる】手数料はどれくらいかかるの? 投資信託にかかるさまざまな費用を解説!

遺言信託

新潟市内の一家、実家が所有する三条市の土地について考える【新潟家族図鑑#12】

遺言信託

新潟市内の一家、実家に帰省する【新潟家族図鑑#11】

投資信託

進化する技術と、これからも続いていく温かい接客 【新米銀行員・ロボ実が行く!#06】

投資信託

ロボットが人間にアドバイスするって本当? 【新米銀行員・ロボ実が行く!#05】

医療保険

新潟市内の一家、スキー旅行で家族がケガをする【新潟家族図鑑#10】

NISA

子どもの教育費に1,000万円以上、ゆとりある老後生活に1年で432万円。そのお金どう準備する?【資産形成は資産の分類から】

贈与

この贈与は非課税にはならない? やり方を正確に理解しよう。住宅資金・教育資金などに関する特例についても解説

医療保険

新潟市内の一家、いざというときに備えて医療保険に入る?【新潟家族図鑑#09】

1

2

3

4

5

6