税負担を軽減しながら老後の効率的な資産形成ができる「iDeCo(イデコ)」。掛金を拠出できるのは60歳までのため、加入を諦めていた50代の方もいらっしゃるのではないでしょうか。しかし、2022年に制度が変更され、50歳以上の方もiDeCoのメリットを享受しやすくなりました。そこで今回はiDeCoの制度改正のポイントと50代で運用を始める際のコツなどについて、ファイナンシャルプランナーのゆりもとひろみさんに聞きました。

50代で加入しても「空白期間」ができにくくなる

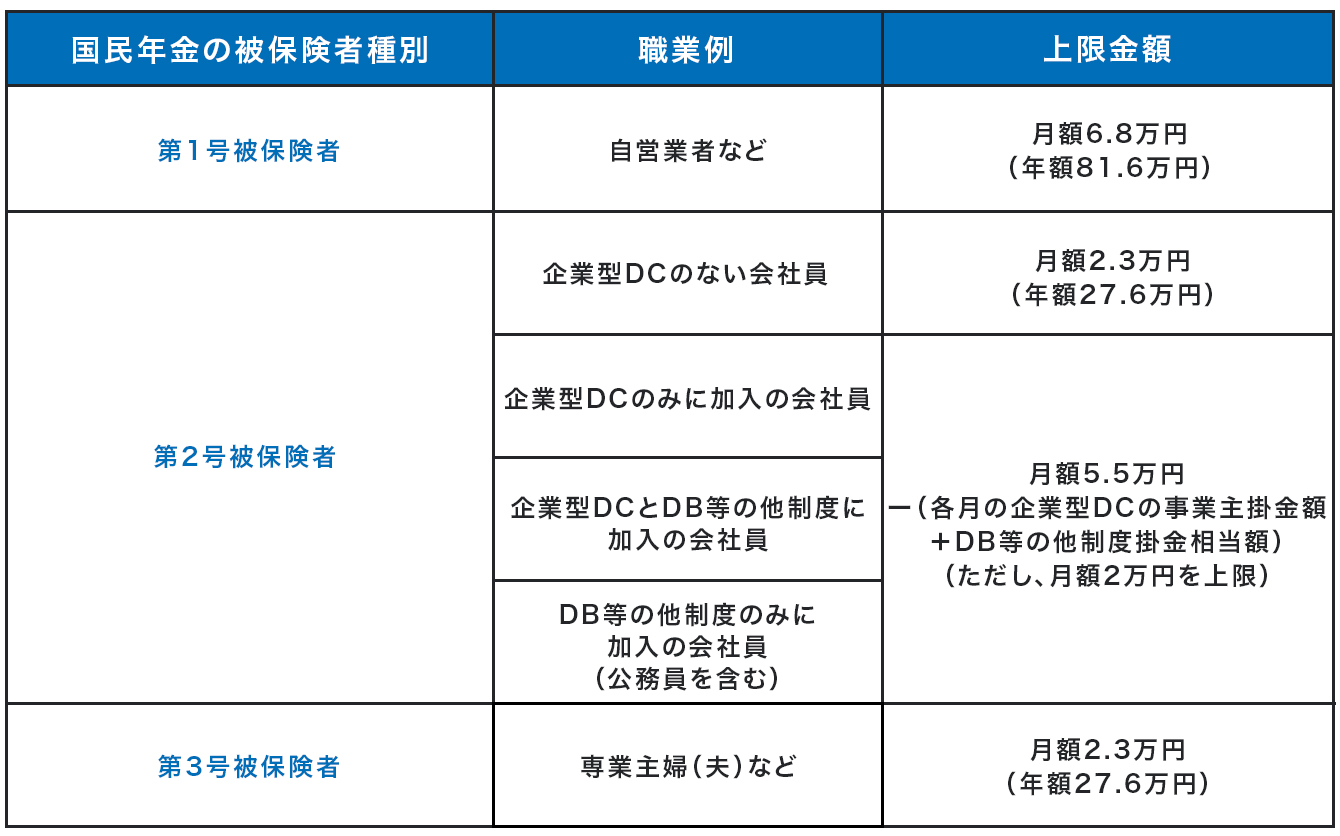

iDeCo(確定拠出型年金)とは、老後の資産形成のために国が設けた私的年金制度です。「自分年金」ともいわれ、毎月決まった掛金を拠出して運用することで、60歳以降に掛金と運用実績の合計額を受け取ることができます。ちなみに掛金は月に5,000円から積み立てることができ、上限については職業やお勤め先が企業型確定拠出年金(企業型DC)に加入しているかどうか、などによっても異なります。

(注)2024年12月の法改正後の上限額を記載

詳しくはこちらの記事をご覧ください。

iDeCo(確定拠出型年金)って何? いまさら聞けないメリットを詳しく解説

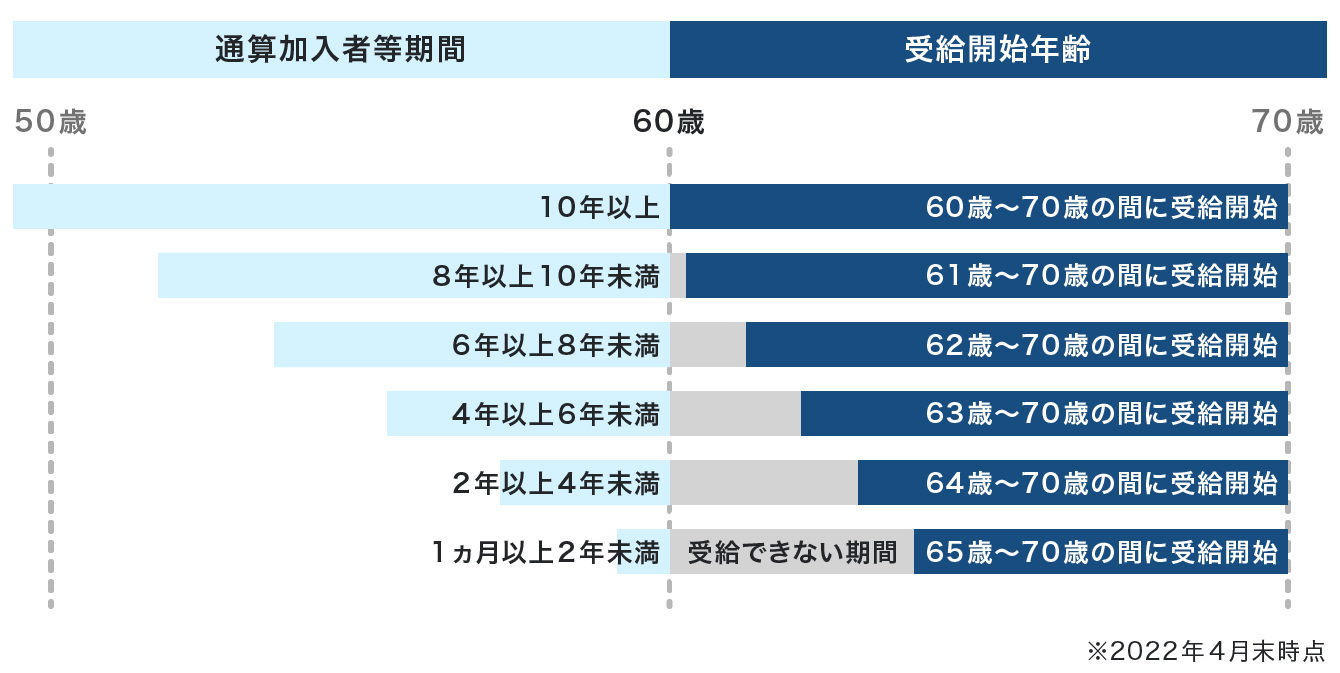

そんなiDeCoですが、実はこれまで「50歳を超えてからの加入は遅い」といわれていました。その理由としては、給付を受けるには原則「通算加入期間が10年以上必要」なうえに、「掛金の拠出可能期限(加入年齢期限)は60歳まで」と決められていたからです。

通算加入期間が10年に満たない人は、60歳になっても給付は開始されず、翌年以降に先送りとなり、しかもその間、新たに掛金を拠出することはできません。これがいわゆる「iDeCoの空白期間」です。いままでの制度では50歳以上で「iDeCo」を始めると一般的にこの空白期間が生まれてしまっていました。

先送りの年数は、下図のように通算加入期間によって決まります。  さらに空白期間中も口座管理手数料がかかってしまうので、50歳以上でiDeCoを始めるのはメリットが少ないとされていました。

さらに空白期間中も口座管理手数料がかかってしまうので、50歳以上でiDeCoを始めるのはメリットが少ないとされていました。

FPゆりもとさん

FPゆりもとさんしかし日本の高齢化に伴い2022年に、

- 今後さらに高齢の労働者が増加する見込みがある

- 国民年金だけでは老後資金を賄いきれない(65歳から満額受給した場合の受給額:月65,075円/2021年度)

といった背景をもとにiDeCoの制度改正が実施されました。それにより、50歳以降にiDeCoに加入したとしても空白期間が生まれにくくなり、iDeCoのメリットを享受しやすくなったのです。

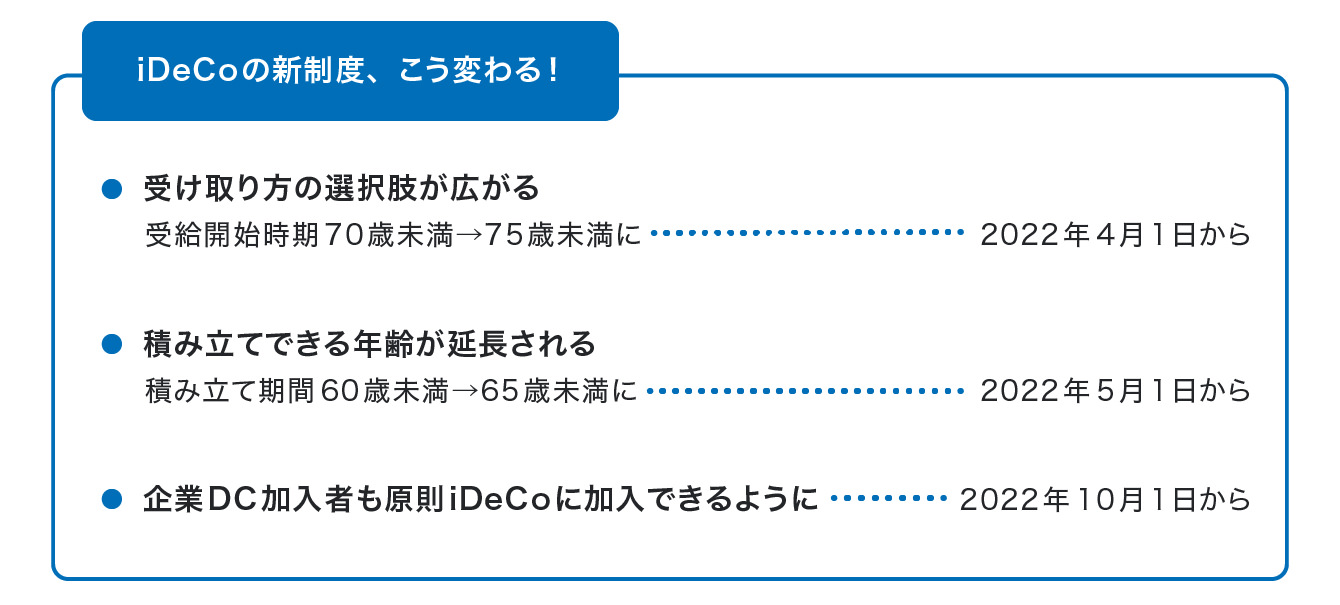

もっと利用しやすくなる! iDeCo3つの改正点をチェック

iDeCoの新制度は、段階的に施行されました。

受け取り方の選択肢が広がる

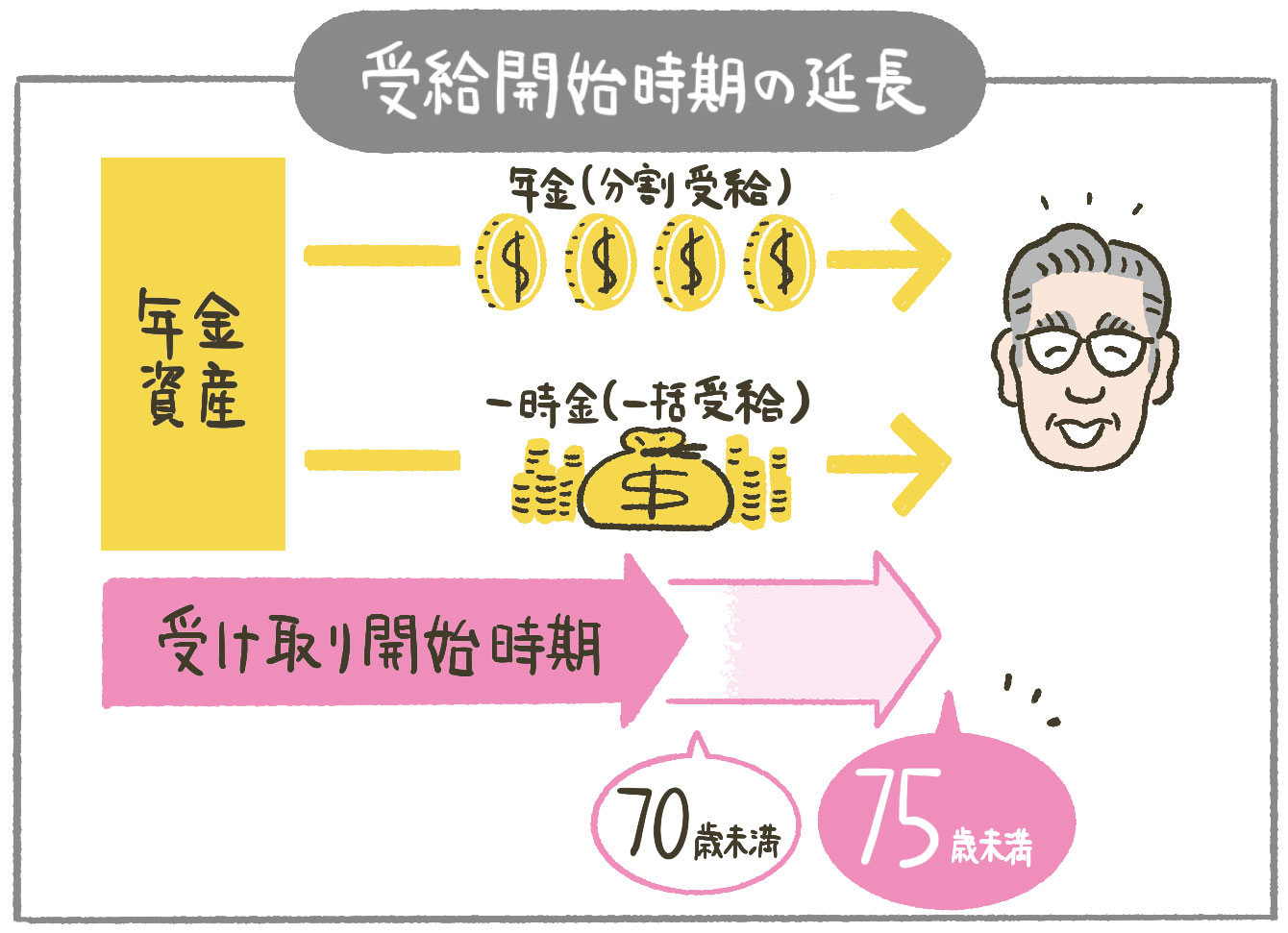

まず、2022年4月に受給開始時期が延長されました。これまで「60~70歳未満」の間に受給を開始する仕組みでしたが、5年延長されて「60~75歳未満」になりました。これは、国民年金と厚生年金の受給開始時期の選択年齢が、75歳までに延長されることに合わせた措置です。

受給方法としては、一時金として一括で受け取る方法、年金として分割で受け取る方法(分割受給の場合は振り込みの都度、給付手数料がかかります)、そして両者の併用の3つがあります。ライフプランに合わせて選択しましょう。

iDeCoの運用は、受給するまで非課税で行われます。受給開始時期が5年延長されたことで、非課税で運用できる期間も5年延び、お金を増やすチャンスが広がりました。

ただし、2022年4月1日時点で70歳以上の方ですと今回の延長措置は対象外になっており、75歳まで延長できません。また、市場の動向によっては、延長した5年の運用期間にお金が減る場合もあります。そのことをお忘れなく。

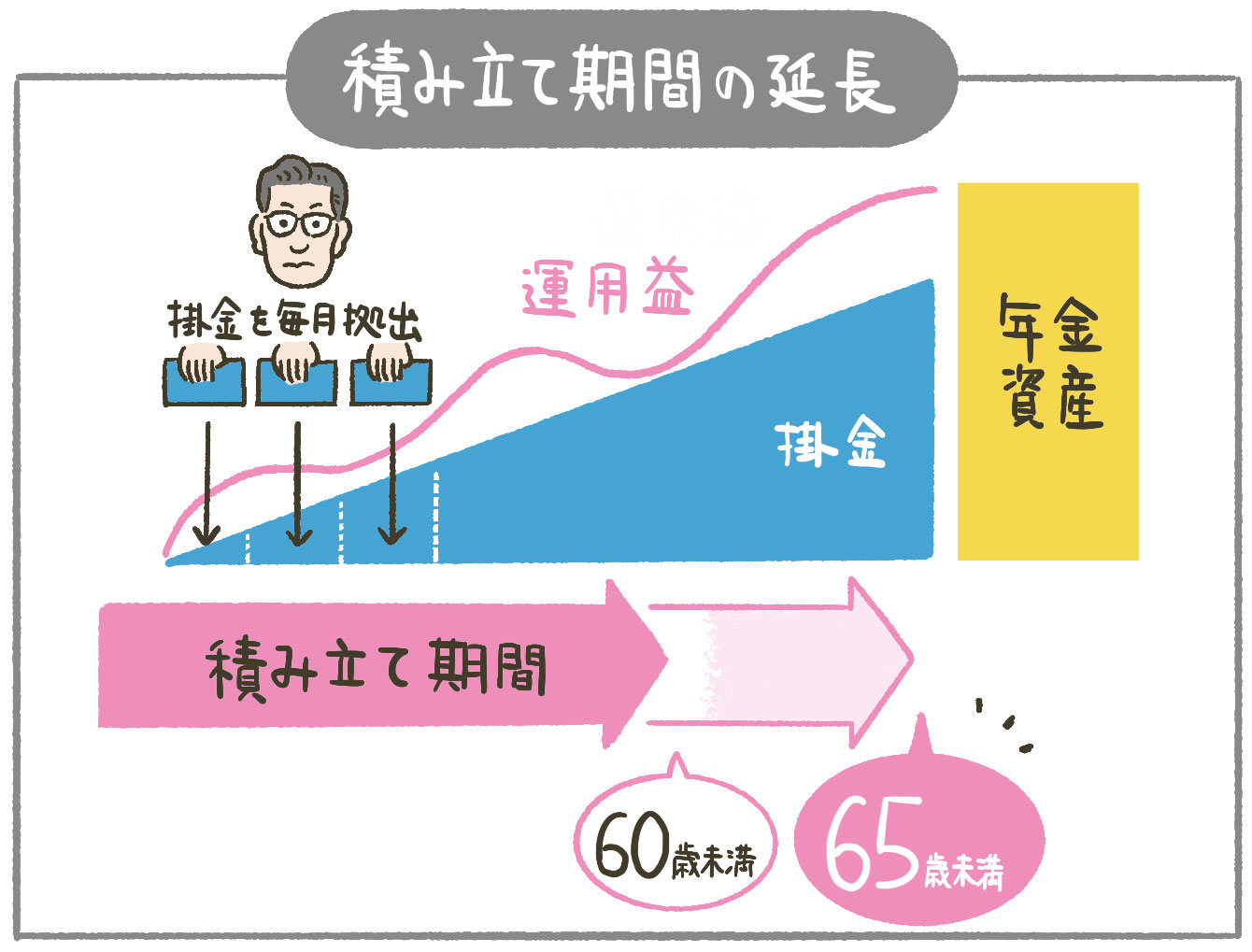

FPゆりもとさん積み立てできる年齢が延長される

また、2022年5月以降には、掛金を積み立てできる年齢が現在の「60歳未満」から「65歳未満」へと引き上げられました。これにより、たとえば55歳の誕生日にiDeCoを始めた人でも、10年間、掛金を拠出できるようになりました。

60歳以上で加入できるのは、「国民年金の被保険者(加入者)」のみですが、60歳を過ぎても会社員や公務員として働いている方(第2号被保険者)は、厚生年金とともに国民年金の被保険者でもあるので、iDeCoに加入できます。

一方、個人事業主の方(第1号被保険者)や専業主婦(夫)の方(第3号被保険者)は、原則として60 歳で国民保険の被保険者ではなくなります。そうなると、60歳以降の加入はできません。

国民年金の加入期間は、20歳から60歳までの40年間(480カ月間)ですが、未納期間がある方は、会社員や公務員(第2号被保険者)でない場合でも60歳以降の任意加入が認められています(65歳まで)。たとえば、「社会人になって23歳から保険料を払い始め、60歳の定年まで継続した」という方は、20歳から22歳までの3年間の未納分保険料を、60歳以降に任意加入して納めることができます。その間は、iDeCoへの加入も可能になります。

なお2022年5月からは、これまで認められていなかった海外居住者も、国民年金に任意加入すればiDeCoに加入できるようになりました。

FPゆりもとさん企業型DC加入者も原則iDeCoに加入できるように

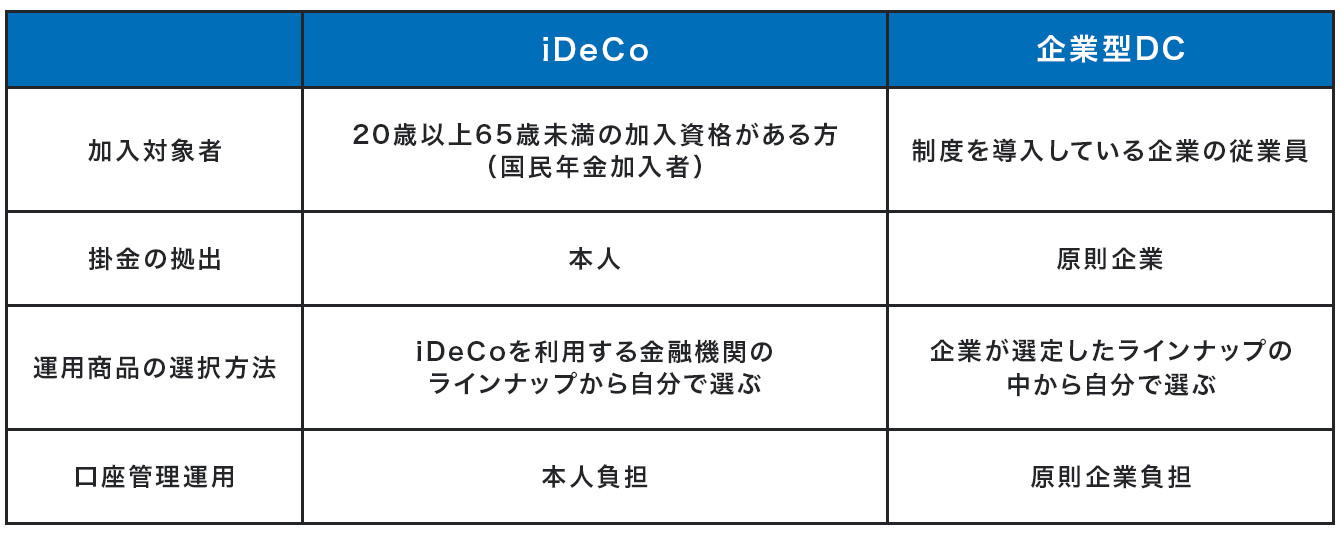

2022年10月には3つ目の改正が施行され、企業型DC(企業型確定拠出年金)とiDeCoの同時加入が原則、認められるようになりました。それまでは、企業型DCの規約でiDeCoへの加入を認めている場合に限って同時加入できましたが、10月からは規約の有無に関わらず同時加入が可能になりました。

企業型DCとiDeCoを併用する場合、最大2万円まで掛金を上乗せすることができます。企業型DCの掛金が少なく十分な積み立てができていない方にとってはメリットが大きい変更と言えるでしょう。

会社で加入している企業年金制度によってもiDeCoで拠出できる掛金の上限が異なるので一度ご自身の加入状況を確認してみることをお勧めします。

これを機に、新たにiDeCoを始められる方は、企業型DCにはない投資商品を選んでみてはいかがでしょうか。運用の幅を広げられますよ。

ちなみに管理手数料は、一般的に掛金の額に関わらず固定されているので、毎月数千円程度の掛金だと、運用益に対する手数料の割合が大きくなってしまいます。そのため、できれば掛金の上限を目指して積立額を増やしていけると良いですね。とはいえ、掛金が全額所得控除になることを考えると、月5,000円からでも始めたほうが導入のメリットがあると言えるでしょう。

FPゆりもとさん加入可能期間に合わせた商品選びを

ここまで見てきたように、2022年の制度改正でiDeCo加入のハードルは大きく下がり、50歳を過ぎてから加入してもメリットを享受しやすくなりました。ただし、投資先商品は、より計画的に選ぶ必要があります。

たとえば、20年、30年と運用期間が残されている人であれば、たとえ一時的に資産が減少したとしても、時間をかけて取り戻すことができます。しかし50代からiDeCoを始めた場合運用できる期間が短いため、もし今後、第2のリーマンショックなどが起きて大きく資産が減ってしまったとしても、残りの年数で損失分を取り戻すのが難しくなってしまいます。

老後の資産形成が目的なのであれば、ハイリスク商品には手を出さないなど、加入可能な期間とリスクを考慮した商品選びをしましょう。

目安として、残りの加入期間が10年以上ある場合は、多少リスクが高くても、大きな運用益が期待できる海外株式型などの商品を選んでもいいと思います。5年を切ったあたりから、値崩れしにくい債券型にシフトするなどして、「リスクオフ」を考えてください。受給開始直前で、大きく資産を減らさないことが大切です。

FPゆりもとさんまた、iDeCo以外の積立型の資産運用としては、NISAを活用した投資信託の積立購入がおすすめです。NISA枠での投資は、運用益が非課税になります。iDeCoとの大きな違いは、好きなときにお金を引き出せることです。

最後に……資産運用をする上で、はじめのうちは運用方法や受け取り方について迷うこともあると思います。そんな時はまず、身近な金融機関や私たちファイナンシャルプランナーにぜひご相談ください。ご自身のライフプランに合わせた資産運用を一緒に考えましょう。

FPゆりもとさん【登場人物】

【教えてくれた人】ファイナンシャルプランナー ゆりもと ひろみさん

ゆりもとFP事務所代表

出産を機にマネープランの必要性を痛感し、FP(ファイナンシャル・プランナー)の道へ。子育てをしながら、開業以来1,000件以上のFP相談を受ける。資産運用・家計管理・住宅購入・保険見直しなど幅広いマネー相談に精通し、働くママとして奮闘する経験を生かした、親身なアドバイスが好評。株式会社FPフローリスト代表取締役。CFP®、1級ファイナンシャル・プランニング技能士。