「NISA」の登場によって、以前に比べて投資信託を始めやすくなりました。ところが、「難しそう」「リスクがちょっと怖い」などと二の足を踏んでいる方も多いのでは? そこで投資信託のよくあるギモンについて専門家に聞いてみました。

知っておきたい! 投資信託の仕組み

――最近よく耳にする「投資信託」。気になってはいるものの、難しそうで一歩踏み出せないという方も多いかもしれません。そもそも投資信託ってどんなものなのでしょうか?

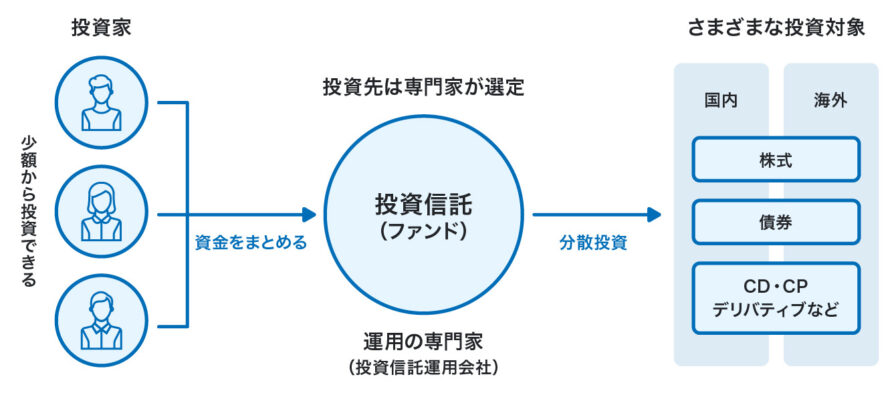

投資家(投資を行う皆さん)から集めた資金を元手に、運用のプロであるファンドマネージャーが株式、債券、不動産などに投資して運用し、そこから生まれた利益を投資家に還元するような仕組みです。

――プロの力を借りるんですね。

はい。もし個別の株式などを購入しようとなれば、それぞれの銘柄について自分でリサーチが必要ですし、買う時期、売る時期も選ばなくてはなりません。また、まとまった資金も必要となってきます。

でも投資信託は投資のプロが市場の情報収集や分析を行ったうえで運用してくれますし、多くの投資家から集めたお金をまとめて運用するので、一人一人の投資額は少なくてもOKなのです。100円程度から投資可能なところもありますよ。

――え、100円から?

個別株式を買おうとすると、銘柄にもよりますが100万円でも何社も買えないですからね。しかもその会社が倒産したら、0円になってしまいます。

でも投資信託は、ひとつの株に集中投資することなく、複数の国内外の株式、債券、不動産などいろいろなものに分散投資するので、リスクも減らせますね。

――ただ貯金と比較すると、元本割れのリスクがあるんですよね?そこが不安だと思う方もいるかもしれません。

そうですね、ただ貯金にもリスクがあるんですよ。例えば100万円貯金し続けたとして、数年後に物価が上がると、100万円の価値は下がりますよね。今まで100万円で買えたものが買えなくなる訳ですから。

――つまり、資産運用をしないことによるリスクもあるということですね。

投資信託の選び方

――投資信託ってとにかく種類が多いですよね。いざ始めようと思っても、迷ってしまいます。

日本には約6,000本も投資信託の商品がありますからね。

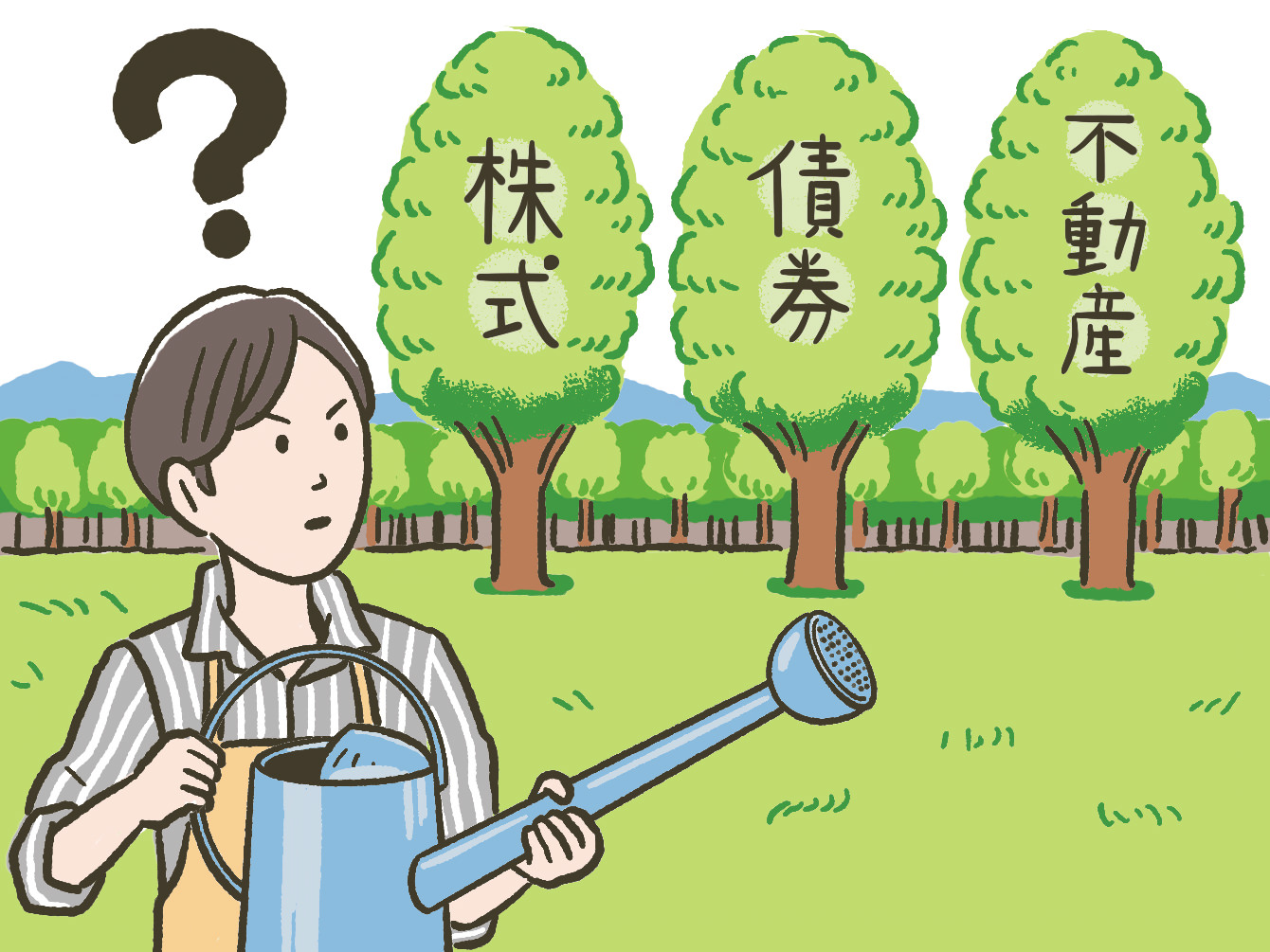

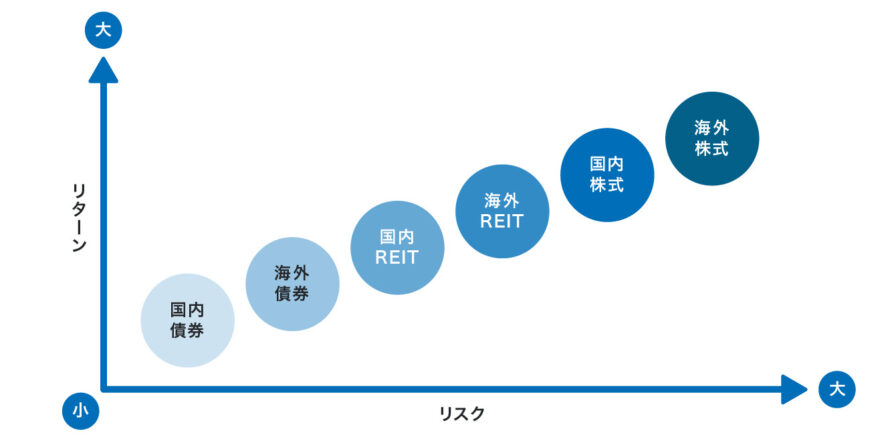

ではさっそく投資する対象を見てみましょう。

債券は値動きが比較的緩やか。株式は値動きが大きくなります。また海外のものは為替リスクもあります。

――投資対象によって値動きやリスクが異なるんですね。

まずはご自分のリスク許容度を考えてみることが大切です。自分にはどのくらい資産があって、そのなかのいくらを投資に回せるかで選び方も違ってきます。

――確かに、余剰資金であれば多少リスクを取っても怖くないですね。

あとは、今のご自身の状況や考え方ですね。お子さんが小さいご家庭でも、運用できる期間が長ければ余剰資金の一部でリスクを積極的に取っても良いと思います。

反対に、退職後など資産を守っていきたい方が高リスクのものだけ保有するのは避けた方が良いと思います。

――とは言うものの、投資対象がしぼりにくいんですが……。

そのような場合、あらかじめ複数の投資信託に分散投資している「バランス型投信」という商品があります。

何にどのくらいの比率で投資しているかは、投資信託によって異なりますが、なかでも国内債券、海外債券、国内株式、海外株式の4資産に分散している投資信託なら、平均的で安定的なリターンが期待できますね。

――これなら初心者にもハードルが低そうですね。

実践!投資信託を始めるコツ

――実際、皆さんはどうやって商品を選んでいるのでしょうか?

リスク許容度はもちろん、好きな国、好きな会社の銘柄が上位に組み込まれているものを選ぶ方や、IT、環境などテーマ型の投資信託があるので、その中からご自身の興味があるテーマで選ぶ方もいらっしゃいます。

最近では、このご時世でも安定感があったということで、ヘルスケアがテーマの投資信託を希望されたお客様もいらっしゃいました。

――なるほど。調べたら、ロボット、宇宙などのテーマも!何だかワクワクしますね。

始める際は、そのワクワク感も大事なんですよ。好きなテーマなら、関連するニュースや記事を見るのも苦労しないですよね?

――ちなみに購入の際、注意する点はありますか?

かかる費用については確認された方が良いと思います。

まずは申込手数料ですね。手数料を徴収しないノーロード・ファンドと言われるタイプの投資信託もありますが、購入額の1~3%程度かかる投資信託が一般的です。

そして、信託報酬など運用時にかかるコストもあります。年率0.1%~2%程度で、運用期間中にずっとかかる費用で、基準価額はすでに信託報酬が差し引かれています。

それと、税金ですね。通常投資で利益が出ると、約20%の税金がかかります。ただ、NISA口座で購入すると非課税になりますので、こういった制度を利用することをおすすめします。

――なるほど。では購入後の注意点はありますか?

投資信託は長期間保有するのが基本です。一旦購入したら値動きを細かくチェックする必要はないと思います。

しいて言えば、「●●ショック」級のニュースがあったときでしょうか。

ただ、多くの投信は2020年3月に感染症流行の影響で一旦下落しましたが、その後回復しています。慌てず、長い目で見ることが大切です。

――できるだけ早く始めて、長期運用したほうがお得ということですね。

はい。完璧に勉強してから始めたいとのことで何年も経ってしまうお客様がいるのですが、その時間があれば一刻も早く始めることをおすすめしたいです。100円でも1,000円でも自分のお金を使ってやってみることで「こういうものなのだな」と理解できますから。

――まずは始めてみること、ですね。ありがとうございました!

投資信託のまとめ

・投資信託は、ファンドマネージャーという運用のプロに株式、債券、不動産などを対象に運用してもらうもの

・元本割れのリスクもあるが、分散投資するので、株式投資などの個別の投資よりもリスクは低い

・少額からでも始められる

・国内外の株式、国内外の債券、国内外の不動産などの種類がある

・長期的に運用するものなので、日々価格の変動を細かくチェックする必要はない

【教えてくれた人】

FPフローリスト 我孫子有希さん

CFP / 1級FP技能士 /一種 証券外務員/

大学卒業後は証券会社にて5年半営業に従事。お客様とのやり取りの中で不動産に興味を持ち転職。銀行で不動産等の融資関係の業務を10年手がけたあとファイナンシャルプランナーに。得意分野は運用と不動産のアドバイス。現在は2人の子育てに奮闘中。