社会人になってお給料をもらっても、すぐになくなってしまう若い世代の懐事情。貯金や資産形成をしなくちゃとは思うけど、株?投資?ちょっと自分には難しそう……。そんな若者のリアルな悩みを「やさしいお金の専門家」横川楓先生に相談してきました。

少額でもOK! 貯金や投資は、早く始めて長く続けることが◎

毎月決まった日にお金を移す。貯蓄も投資信託も習慣が大切。このコツコツ習慣が大きな山に!

今日は若い世代に向けてお金のアドバイスをしている専門家・横川楓さんに、20代からお金を貯めたり増やしたりするには何をすればいいか、お聞きしたいと思います。実は僕も、今まで貯蓄や資産形成って考えたことなくて……。

弥富

弥富そういう20代の方、けっこう多いです。若いうちは手取りが少ないですし。それに「月に2万円貯めなきゃ!でも貯められなかった(涙)」を繰り返している方もけっこういます。でも、月1,000円からでもお金は貯めたほうがいいんですよ。

横川さん

横川さんえっ、そんなちょっとでもいいんですか? ラーメンのチャーハンセット一回分くらいの金額ですよ?

弥富はい。むしろ貯金や資産形成は、始めることよりも続けるほうが大変なんです。だから、まず生活習慣としてお金を増やす意識を根付かせるのが大事なんです。

横川さんでも、習慣づけってどうやればいいんですか?

弥富すでにある日々の習慣にプラスするというのが一番うまくいきます。ダイエットにたとえると「歯磨き」という習慣にプラスして「スクワットをする」とか。同じように、たとえば「現金を下ろすタイミング」や「家賃を振り込むタイミング」で、「一緒に貯金」、などいかがでしょう。

横川さんなるほど!私もそういった習慣付けができるように貯金を頑張ってみます!

ちなみに……資産形成っていうのは貯金とか投資とかのことですよね? 投資って、やった方がいいんですか? 貯金だけじゃダメですか?

弥富もちろん何かあったときにすぐ引き出せるお金という意味で、貯金は大切です。でも「将来に向けて1,000万円を貯めよう!」と思ったとき、貯金だけでは金利も低く、高金利時代のように増えていかないんです。

横川さんそうですね。

ということは、貯金と一緒に投資も考えた方がいいと?

弥富はい、若いからこそすぐにでも資産形成を始めるべきです! 少額でもスタートできる資産形成の方法は、実は色々存在します。投資のハードルは低くなってきていて、100円(※)からでも始められるものもあるんですよ。

横川さん※第四北越銀行での取扱い投資は1,000円から。

株式とか投資信託ってなに?

ただ、「投資」というと株とかを扱うんですよね? 難しそうなので、簡単に説明してもらえませんか?

弥富では、代表的な投資の種類についてざっくりとお伝えしますね。

横川さん| 投資商品 | 特徴 |

|---|---|

| 株式投資 | ・企業が資金調達を行うために発行する「株式」を売買する。 ・配当金や株主優待をもらえる。 ・景気や社会情勢などで株価が変動する。 |

| 外貨預金 | ・外国の通貨(米ドルやユーロなど)で預け入れをする預金。 ・景気や社会情勢などを受けて為替レートが変動する(円安・円高)。 |

| 公共債 (国債など) |

・国や地方自治体が資金調達のために発行する債券のこと。 ・発行体が定めた償還期日までの期間中に一定の利子が支払われる。 |

| 投資信託 | ・株式や債券、不動産投資信託(REIT)など、複数の投資商品が合わさった詰め合わせ商品。 ・資産運用のプロが投資対象の商品を選び、分散投資を行う。 |

※どの投資商品も売買や解約による利益や損失が発生します。

投資というと株のイメージがありましたが、いろいろあるんですね。初心者でも始めやすい資産形成の方法は何ですか?

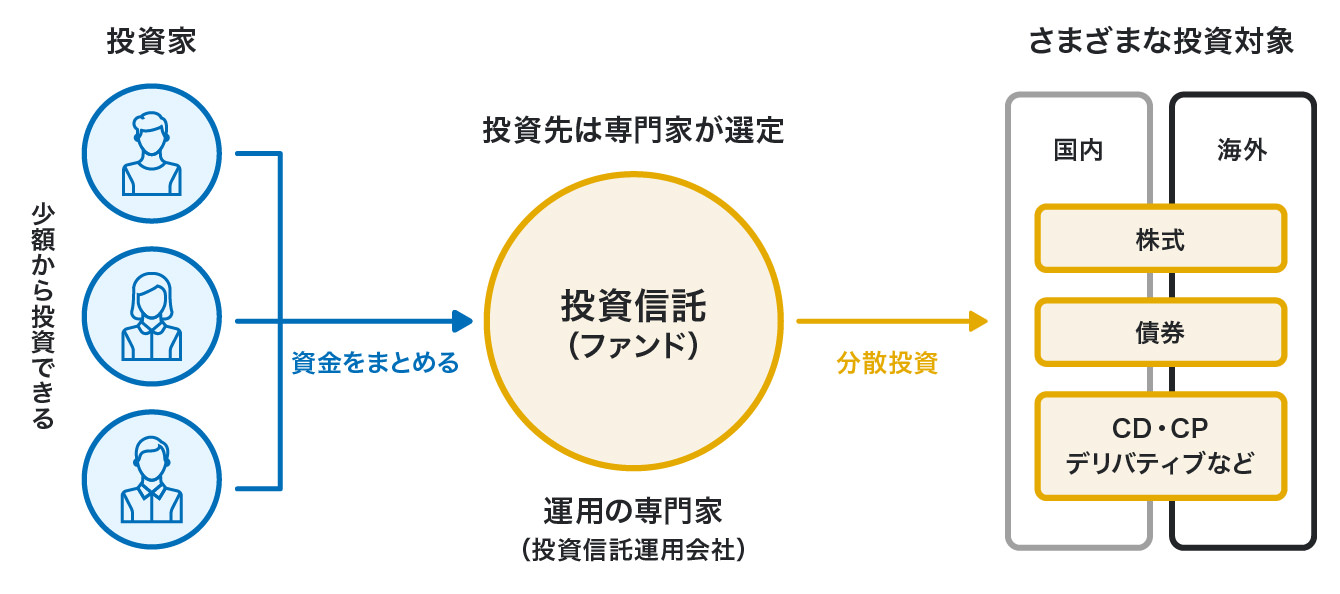

弥富「投資信託」が初心者にはもっともおすすめです。投資信託のしくみについては、この図がわかりやすいと思います。

横川さん

投資のプロに運用を任せるということですか……。

弥富そうです。特に「NISA」という制度を使った積立型投資信託をおすすめします。たとえば月々1,000円といった少額からでも始められるんです。

横川さんへぇ、「NISA」。詳しく教えてくれませんか?

弥富「NISA」は、金融庁が投資を促進するためにつくった非課税制度の1つです。分配金や譲渡益に税金がかかりません。個人的にはすごくオススメです。

横川さんそこまで言われたらやった方が良い気がしてきました。でも毎月1,000円じゃ全然お金は増えないですよね? 実際はいくらくらいから始めたらいいでしょうか?

弥富月に3,000円くらいからがいいかなと思いますね。

横川さん3,000円ってことは飲み会1回分か。それくらいならできそうです。

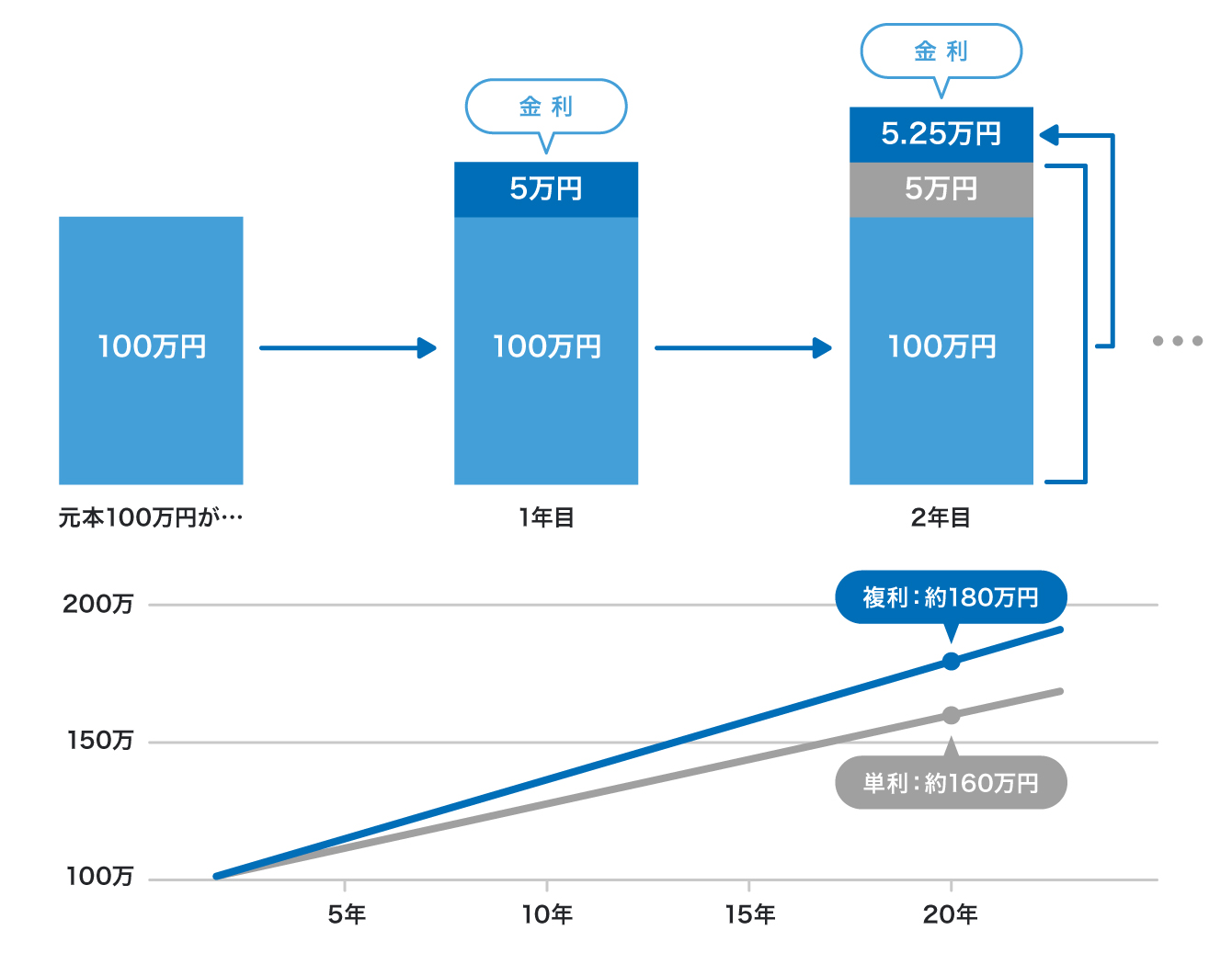

弥富それに投資信託には「複利効果」を得られる商品もあります。「複利効果」を得るためには、長い期間積立することが大切になります。早ければ早いほど、ゆくゆくの金額が大きくなります。

横川さん

複利効果のイメージ図。元金100万円、年利回り5%で20年間運用した場合。実際の投資信託は、基準価額の変動等があり、表示金額は基準価額が一定の場合における単純計算の参考値になります。

それでも、投資ってやっぱりなんか怖いという人は、まず1,000円からでもいいです。そこから値動きなんかを見て徐々に投資金額を増やしていくこともできますし、まず投資をする習慣自体を始めてみることが大事です。

横川さん投資信託って安心? 怖くないの?

でも……。投資信託って「資産運用のプロ」に任せるということですが、本当に信頼できるんですか? せっかく毎月積立するのに、お金減ったりしません?

弥富そうですね。たしかに、ゼロリスクでお金が増えていくわけではなく、一定のリスクはあります。ただ、「積立投信」には投資のリスク軽減に効く3つの要素があるんです。

横川さん3つの要素ですか。

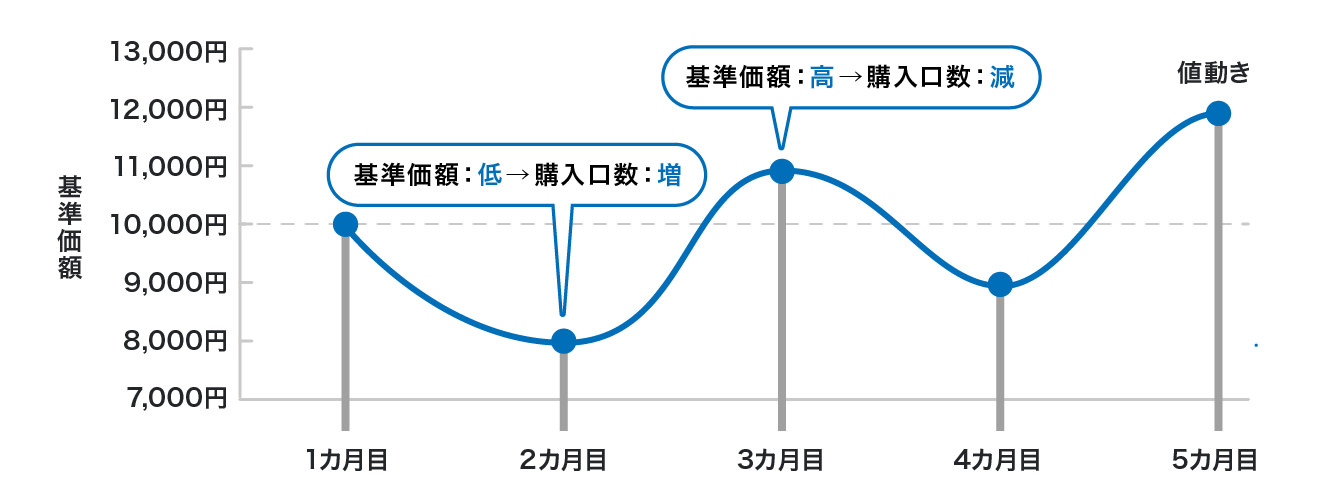

弥富分散・長期・積立の3つです。複数の商品を購入する「分散」投資、複利の恩恵を多く受けられる「長期」投資、そして、ドルコスト平均法の効果が期待できる「積立」投資という3つです。

横川さんド、ドルコスト平均法……?

弥富ちょっと専門的な言葉ですが、一定期間ごとに一定金額で同じ投資信託を買い付ける投資方法です。毎月決まった金額で購入することにより、購入単価を引き下げる効果が期待できます。 投資信託の価格は市場によって変動するので、月ごとによって購入できる口数も変わってきます。長期的に同じ金額で購入することで、利益も損失も平均化されます。

横川さん

ドルコスト平均法の仕組み。日々変わる金融商品を一度に購入するのではなく、一定額ずつ分けて購入することで、平均買付単価を抑える投資の手法です。

無理なく続けられる資産形成を心がけて

資産形成のイメージが湧いてきました!「まずはこの金額を目標にしよう」みたいなアドバイスはありますか?

弥富いまはいろんな生き方がある時代です。「この金額を目標に資産形成を頑張る!」という考え方も良いですが、なかなか見えない人も多いですよね。

横川さん確かに……。

弥富ただ、思わぬケガや病気、あるいは結婚などのライフイベントに備えて、手元に自由に使えるお金があることはとても大事です。そこで「とにかく毎月継続的に貯金・投資する」こと自体を目標にするのがいいと私は思います。

横川さんなるほど。今日のお話を聞いて、やれる気がしてきました。

弥富将来のことが不透明な今の時代を生きる若い世代は、今楽しいことをしようという刹那的な考え方をする人も多いと思います。節約にも限界がありますし、精神衛生的に無理なことはしなくていいです。

横川さんほしいものは買ってもいいんですね!

弥富そうです。もちろん、借金やリボ払いなど無理なお金の使い方じゃない範囲ですが。それに、今は逆に副業が広がったり、ネットで稼げたりもできる時代。チャンスは多く、所得も自由に増やしやすいです。そこはポジティブに捉えて能動的に情報を集め、自分に合った資産形成を進めればいいと思いますよ。

横川さん※本内容は2024年1月時点のものであり、将来にわたって内容を保証するものではありません。

【教えてくれた人】

やさしいお金の専門家 横川楓さん

明治大学法学部卒業後、同大学院へ進学、24歳で経営学修士(MBA)、ファイナンシャルプランナー(AFP)を取得。その他、マイナンバー管理アドバイザー、マネーマネジメント検定等の資格も保有する。特に若い世代やお金のことをあまり知らない世代へお金の知識の啓蒙活動を行ない、唯一のミレニアル世代のお金の専門家/経済評論家として活動中。【公式ホームページ】【Twitter】

【話を聞く人】

弥富文次

1993年生まれのフリーライター。ミレニアル世代ど真ん中。これからのことも考えて貯金や資産形成をしなければと思いつつ、何もできていない。