ニュースで「老後に不自由なく暮らすには貯金2,000万円は必要」というものを見て、不安になってきた社会人2年目……。

これって本当なの!? ちゃんと貯められる気がしないんですが……。どうやってお金を貯めれば良いのか、専門家にギモンをぶつけてみました!

お金の備え方は「貯金」だけではない!

老後2,000万円問題って、20代の僕にとってみれば、もう少し生活に余裕ができてから考えればいいかなと思っていました。でも、老後が近づいてからお金を貯めるのって、意外と大変なんですね。

そうですね。一般的な会社員だと、55歳を過ぎたあたりから年収も下がっていく傾向があります。そのなかで老後資金を貯めるのは、相当大変だと思いますね。

そもそも、若いうちからお金を貯めるとしても、しんどいです(苦笑)。でも……老後のためにお金を貯めなければ!という意識も芽生えてきたので、何から始めればいいか教えてください!

まず理解するべきなのは、「資産形成」の仕組みや方法についてです。たとえば、2,000万円を銀行の預金だけで、20代から退職するまでの約40年間で貯めるためには、1ヵ月4万円貯めなきゃいけませんが、運用によって金利がつく方法を取り入れれば、毎月の貯蓄額は1ヵ月3万円程度で大丈夫かもしれませんよね。だからこそ、若いときから資産形成の方法を考えていくことが大事なんです。

何となく、貯金さえしていれば大丈夫かなと思っていたんですが、それだけだとお金を貯めるのは中々大変なんですね。

もちろん、定期預金も資産形成の方法の1つですよ。お金を貯めるうえではベースとして持っておいてもらいたいなと、私たちも考えています。ただし、私どもの金利も0.002%(2020年6月現在)となっており、100万円を預けていただいても、利息は年20円しか、お付けできないんです……。

うわあ……! 定期預金の利息には期待できないですね。

それに、同じ100万円を額面通りに持っていても、数十年かけて物価が上がれば、実質的には減っているということになってしまいます。ですから「長期・積立・分散」の視点を持って資産形成をすることが、お金を守ることにもつながるんですよ。

資産形成に必要な3つの視点「長期・積立・分散」とは?

【長期】5年・10年・20年といった長い期間をかけて運用することを目標にすることで、資産を効率的に運用する。

【積立】価格が変動する金融商品は、一度にまとまった額を買うのではなく、定期的に一定額を積み立てることで、価格の急騰や急落のリスクを緩和する。

【分散】複数の地域・通貨(日本や海外)、特徴の異なる複数の金融商品を組み合わせて運用することで、リスクを抑える。

お金の価値がこれから変わっていく可能性って、あまり意識したことがありませんでした。とはいえ、多いとは言えないお給料で、どうにかやりくりしていかなきゃいけないので、お金を資産形成に回すと今の生活が厳しくなっちゃうんじゃないかという不安もあって……。

そのご意見はほかのお客さまからもよく聞く内容です。「キツキツの生活をしてまで貯金はしたくない」という方は多いですよね。たとえば、月に2万円だけ資産形成に回せそうなら、1万円は老後資金として金利が取れるものに使い、あと1万円はいつでも下ろせる普通預金に回すのもいいと思います。余裕を持てるよう、あくまで一部分だけ運用の要素のあるものにおいておくというやり方ですね。

月に2万円を回せるかどうかはさておき(笑)、預金と、それ以外の方法を組みあわせていくやり方なら、僕でもできるかもしれません。預金以外の資産形成って、具体的にはどんな方法があるんでしょうか?

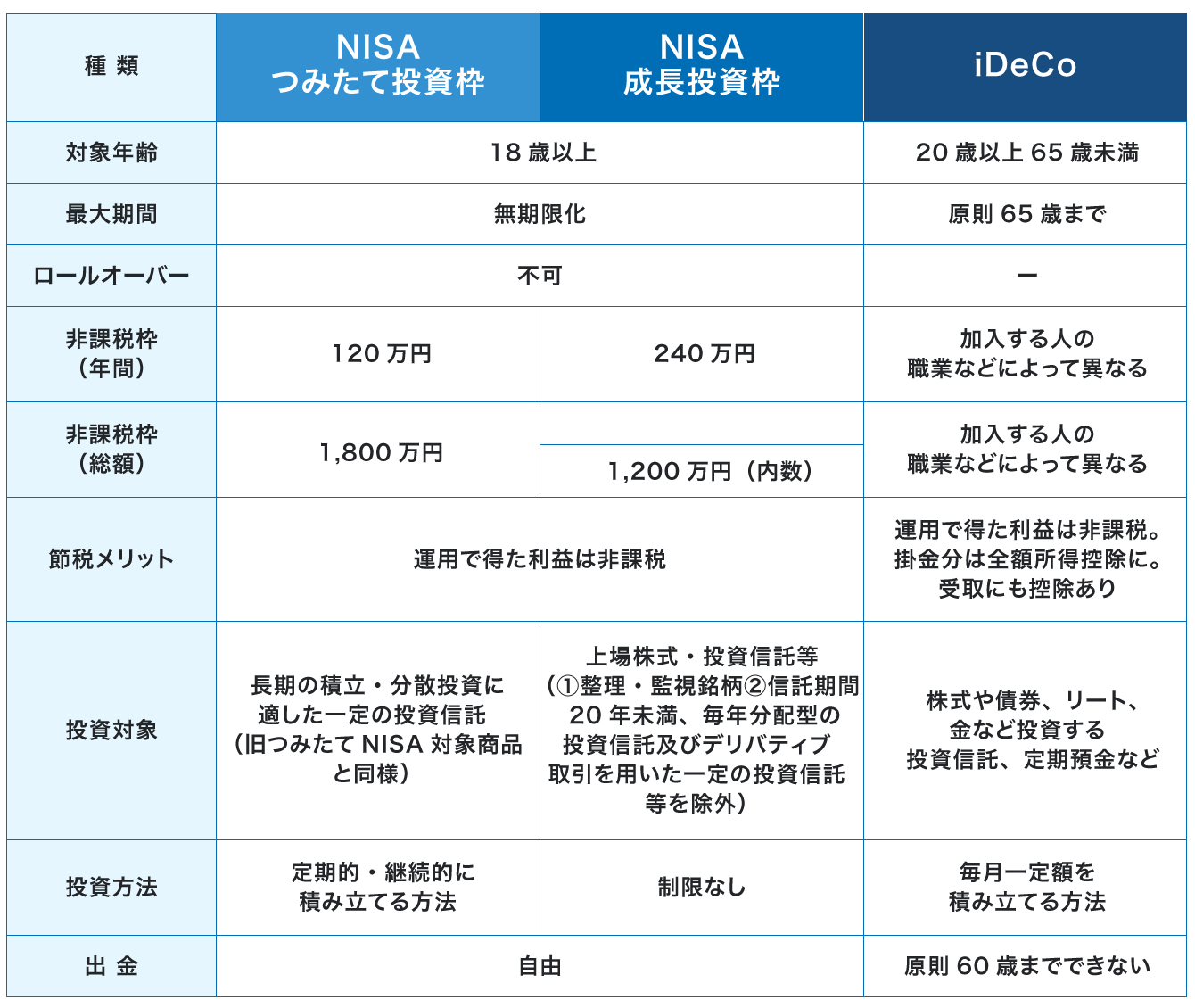

積立型の定期預金のほかに考えられる資産形成の代表的な手段としては、「NISAを活用した投資信託」や「確定拠出年金(iDeCo)」「個人年金保険」などがあります。

預金以外は内容がわからないので、くわしく教えてもらえますか?

共通点としては、どれも「毎月○円」という金額を決めてお金を貯めていく「積立型」も選択できるということが挙げられます。次に、違いとしては、金額・期間・税制優遇の度合いという3つのポイントがあります。

金額は「毎月○円」の部分ですね。

そうです。手段や商品によって、最低いくらからOKというラインが違います。月1,000円からできるもの、1万円からじゃないとできないものというふうに、最低掛金が違います。

期間も、ものによって最低ラインが決まっていたりするんでしょうか?

「いつ始めて、いつやめてもいいですよ」と積立期間が自由なものと、「最低10年は積んでくださいね」などと決まっているもので違いがありますね。

税制優遇は、どのような違いがあるんですか?

NISAは、ご自身で運用方法を選択して資産を増やすという形です。年間360万円分まで運用でき、株や投資信託を買ったときに、それが生み出す運用益については税金がかかりません。

おもな資産形成方法。これらを組み合わせて資産形成をすることで、リスクの分散につながる。

また、税制優遇の割合で言うと、iDeCoも魅力的ですよ。なぜなら掛金が全額、所得控除になるからです。ただ、みなさまが気にする点としては、iDeCoは自由に下ろせないという点。本人が60歳以上になるか亡くなるか、高度障害になるかしない限りは、お金を下ろせないんです。

60歳までずっとお金を下ろせないのは、今の僕にはちょっとハードルが高いイメージです(苦笑)。

そうですよね。ですが「下ろせないから確実に積み立てができる。自分の意思で下ろせると思うと積み立てる自信がない」という方もいらっしゃいます。

たとえば、毎月積み立てるお金のうち、一部をiDeCo、もう一部を個人年金保険で、というような別の資産形成の手段と組みあわせるという方法もいいですよ。個人年金保険の場合、保険会社が運用してくれますから、ご自身で運用の割合などを考えなくていいので簡単ですし、所定の条件を満たせば、掛金によって所得税と住民税を合わせて最大6万8千円まで所得控除の対象となり、税制の優遇が受けられるので、お得ですよ。リスク分散の意味でも、どれか1つだけで資産形成をするより、いくつかの手段を組みあわせるのがいいでしょう。

「個人年金保険」ってそもそも何?

「個人年金保険」って初めて聞いたんですけど、どんな仕組みなんでしょうか?

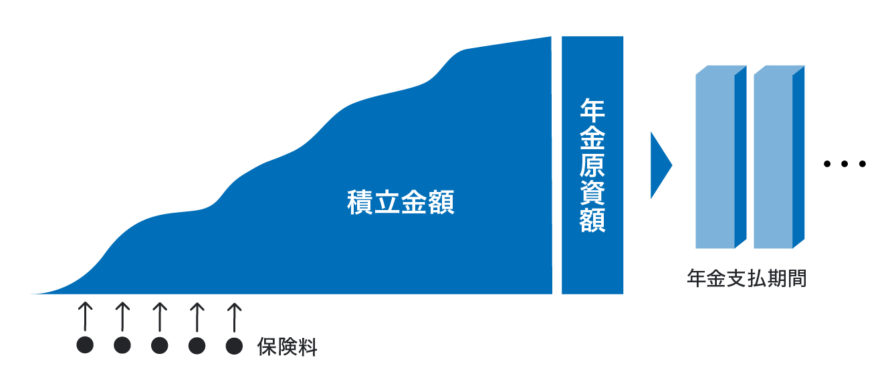

将来の生活資金の不足などに備えるタイプの保険のひとつで、契約時に定めた年齢に達すると、お金が支払われる仕組みになっています。一般的な個人年金保険ですと月1万円から掛けられて、なおかつ年金という名前通り、「60~65歳くらいまで積み立てる」というのを契約時に決めてスタートしていきます。

個人年金保険が積み立てられていく仕組み

20代から個人年金保険を始めるメリットや、おすすめポイントなどはありますか?

始めるときにゴールをご自身で決める商品なので、老後資金という目的がわかりやすく、モチベーションが保ちやすい制度だと思いますね。自動的に積立額が引かれていくので、貯金が苦手な人でも強制的に貯められますし、「月払いがいい」「ボーナスが出たタイミングで、年払いがいい」など、払い方も比較的自由に選べます。

先ほどお話しいただいたように、大きな金額を貯める場合には、長い時間をかけてちょっとずつ積み立てるほうが難しくなさそうですしね。

そうですね。

30代になると、20代に比べて収入が増える方が多いですが、ライフステージが上がっていくごとに支出も増えますから、個人年金保険だけに限らず、20代のうちからコツコツと資産形成を始めておくのがいいのではないでしょうか。老後が目の前に迫ってから「ヤバい!お金がない!」ということに気づいても、どうにもならないですからね。

それが一番怖い……! ちなみに、個人年金保険のデメリットは何かありますか?

10年なり15年なり、積み立てなければいけない最低年数の縛りがあります。仮に、その期間を満たす前に個人年金保険をやめると、受給額が元本を割ってしまうリスクもあるので、払込期間が短いと、損をするかもしれないと考えてください。

なるほど。老後のために長期間で少しずつ、なおかつ簡単に貯めていきたい僕には、個人年金保険を始めて、控除割合が大きいiDeCoもちょっとだけ使う……みたいな組みあわせがいいかもしれません!

今から個人年金保険で備えるとしたら、どんな方法があるの?

個人年金保険について気になってきたので、もう少しくわしく教えてください! 個人年金保険には、どんな種類があるのでしょうか?

代表的なところでは、お金を日本円で運用する「円建て」と、海外通貨で運用する「外貨建て」という種類があります。商品によって「10年間の固定利率です」とか、「変動利率ですが最低○%はつきます」など、いろいろありますが、ほかの資産形成の手段と比べると、特に外貨建てのものは、全体的に高い利率が出ていますね。もし1年分の利率が1%と少しだとしても、10年続けると元の金額の11~12%分が増えますから、利率も個人年金保険を選ぶポイントの1つになるのではないでしょうか。

定期預金の利率よりずっと高いのなら、ありがたいですよ! 20代向けだと、円建てと外貨建てのどちらがおすすめですか?

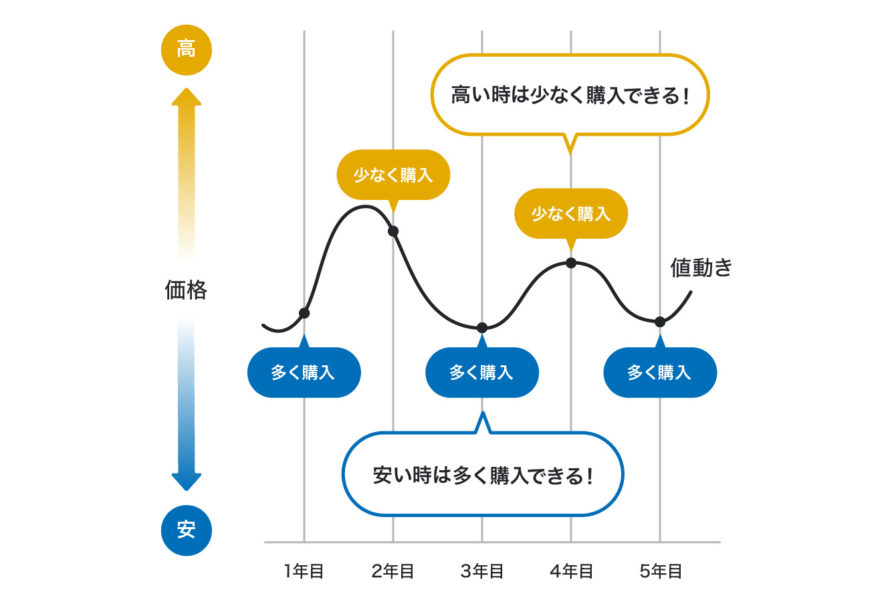

一般的に、日本円より海外通貨の利率のほうが高いので、外貨建ても昔から人気がありますよ。外貨建ての個人年金保険は、価格が変動する金融商品を一定の金額で買い続けるスタイルです。高いときも安いときも同じように買い続けることで平均値を取れるので、大儲けは難しい反面、価格変動のリスクを抑えられるんです。これは「ドルコスト平均法」というものです。特に長期間積み立てていける20代の方だと、時間をかけられる分、リスクも減らせるので、着実に老後資金を貯めていきたい場合にはおすすめですね。

ドルコスト平均法

価格が変動する金融商品を常に一定の金額で、かつ時間を分散し、定期的に買い続ける手法。この方法で金融商品を購入し続けると、価格が低いときは購入量が多くなり、価格が高いときは購入量が少なくなる。そのため、一括で金融商品を購入するのに比べ、損失リスクを和らげることができる。

損をするリスクが少ないのは、安心感につながります。

20代から始めるならどんなポイントをチェックすれば良い?

若いうちからコツコツやるなら、変動はあっても外貨建ての個人年金保険もよさそうですね! 一般的な定額平準払のタイプだと、最低の月々の支払額はどのくらいでしょう?

基本的には月々1万円からが多いです。月々1万円で買えるだけのドルを買っていくという考え方ですね。ただし、最終的に持っているドルが日本円でいくらになっているかは、相場変動で変わっていくんですよ。積み立てた金額がいくらなのかは出せますが、最終的に受け取れる金額を途中で明確に出すことはできません。そこはリスクの1つではあります。

第四北越銀行の個人年金保険(定額)(平準払い)

満期になって受け取るときなど、たくさん手数料を取られたら嫌だなあというケチケチした気持ちもあるのですが……そういう心配はないですか!?

外貨建て・積立型の個人年金保険の場合、日本円で受け取る場合は両替費用が発生します。たとえば、ある米ドル建ての個人年金保険ですと、1米ドルあたり1銭……1円の1/100程度です。

それを聞いて安心しました! そのほかに、20代の個人年金保険について、「こういう考え方もあるよ」というポイントなどがあれば知りたいです。

個人年金保険は長期の保険なので、たとえば結婚してお子さまが生まれたら、学資保険のように使うイメージで、そのお子さまが18歳のときに満期になって受け取れるような設定にする……というやり方もできます。

名前に「年金」と入っていますが、必ずしも自分の老後資金に使わなきゃいけないわけではないんですね。

そうです。名前にとらわれず、貯蓄の一種と考えれば、ご自身のライフスタイルにあわせて期間などを変えたりして、柔軟に使えますよ。個人年金保険に限らず、いろいろな手段を組みあわせながら、無理のない資産形成をしていけるといいですね。

気になってはいたけど全然知らなかった、貯金以外の資産形成の手段についていろいろ教えてもらい、20代の自分にはどういう方法や組みあわせがよさそうか、納得できました。これをきっかけに、個人年金保険を考えてみる価値はありそうです!

第四北越銀行では、個人年金保険をはじめとした資産形成の相談だけでなく、お金にまつわる疑問・悩み・不安を幅広く相談できる窓口があります。オンライン上で来店予約もできますので、20代からの資産形成もお気軽にご相談ください。

老後2,000万円問題

金融庁の金融審査会が『高齢社会における資産形成・管理』として公表した報告書に記載された、「年金で暮らす夫65歳以上・妻60歳以上の世帯は、家計の赤字が毎月約5万円。20~30年生きるには、1300万~2000万円不足する」という試算。

あくまで老後資金の目安となる計算であり、全員に当てはまるわけではないが、その数字のインパクトから話題になった。

※本内容は、2020年6月現在のものであり、将来にわたって内容を保証するものではありません。