夫婦共働きで、それなりに収入もあるのですが、正直お金は使う一方で、貯金も資産運用もあまり考えてきませんでした。でも最近、同年代の知人や同僚が、「iDeCoやNISAを始めてみた」と小耳にはさみ、「乗り遅れたかな?」とちょっと不安なんです……。

【登場人物】

新潟県在住、35歳の会社員。年収は400万円で、妻と2人家族。

第四北越銀行本部勤務。主にiDeCoや401k担当。

iDeCoってそもそも何?

最近、同年代の同僚たちがNISA(ニーサ)やiDeCo(イデコ)の話をしていたのに、私はまったくついて行けなくて。そもそもNISA(ニーサ)やiDeCo(イデコ)って何のことでしょうか?

NISAとiDeCoは、国が個人の資産形成をサポートするために作った制度です。正式には、NISA=少額投資非課税制度、iDeCo=個人型確定拠出年金と言います。

自分自身で商品を選んで投資・運用し、資産形成を目指します。

また大きな特徴として、iDeCoは掛金の全額が所得控除になることや、利益が出た場合の税金が非課税になることなど、税制面での優遇が挙げられます。

国が作った制度なんですね!?

はい。より豊かな老後を迎えるためには、「将来のために自分で積み立てをして資産を築いてください、その分税制を優遇します」、という意図があるのです。

えー、老後は公的年金だけで、夫婦で旅行や習い事を楽しみたいと思っていたのに……。より豊かに暮らすためには、自ら資産形成を行っていくことが大事なんですね。

NISAとiDeCoで、将来の「年金」のイメージが強いのは「iDeCo」ではないかと思います。「iDeCo」は、将来の資金を自分でコツコツ積み立てる「自分年金制度」とも言えますから。

iDeCoの特徴としては、以下が挙げられます。

iDeCoのポイント

- 税制メリットが大きい

掛金が全額所得控除の対象になり、運用益も非課税。 - 少額から積み立てできる

掛金は月々5,000円~上限は公的年金の加入状況や勤務する企業によって異なる。 - 年金なので、原則60歳以降に受け取る

原則60歳まで引き出すことはできない。 - 制度を利用している期間中、管理手数料がかかる

地銀平均の管理手数料は500円程度。

メリットが大きいiDeCoの税制優遇

税制メリットがあるということは、ずばり、今払っている税金が安くなるということですか?

掛金の全額が所得控除になりますので、iDeCoに加入することで所得税・住民税の負担が今より軽減されるということです。

※どのくらい軽減が見込めるかは、こちらからシミュレーションできます。

北村さん(年収400万円)の場合、毎月1万円積み立てたら、1年間で18,000円、25年間で45万円も税金の負担軽減が見込めるということです。

実は先月、自分と妻の給与明細の住民税や所得税の欄を見て「こんなに払っているのか!?」と驚いたばかりなので。それはありがたいです。

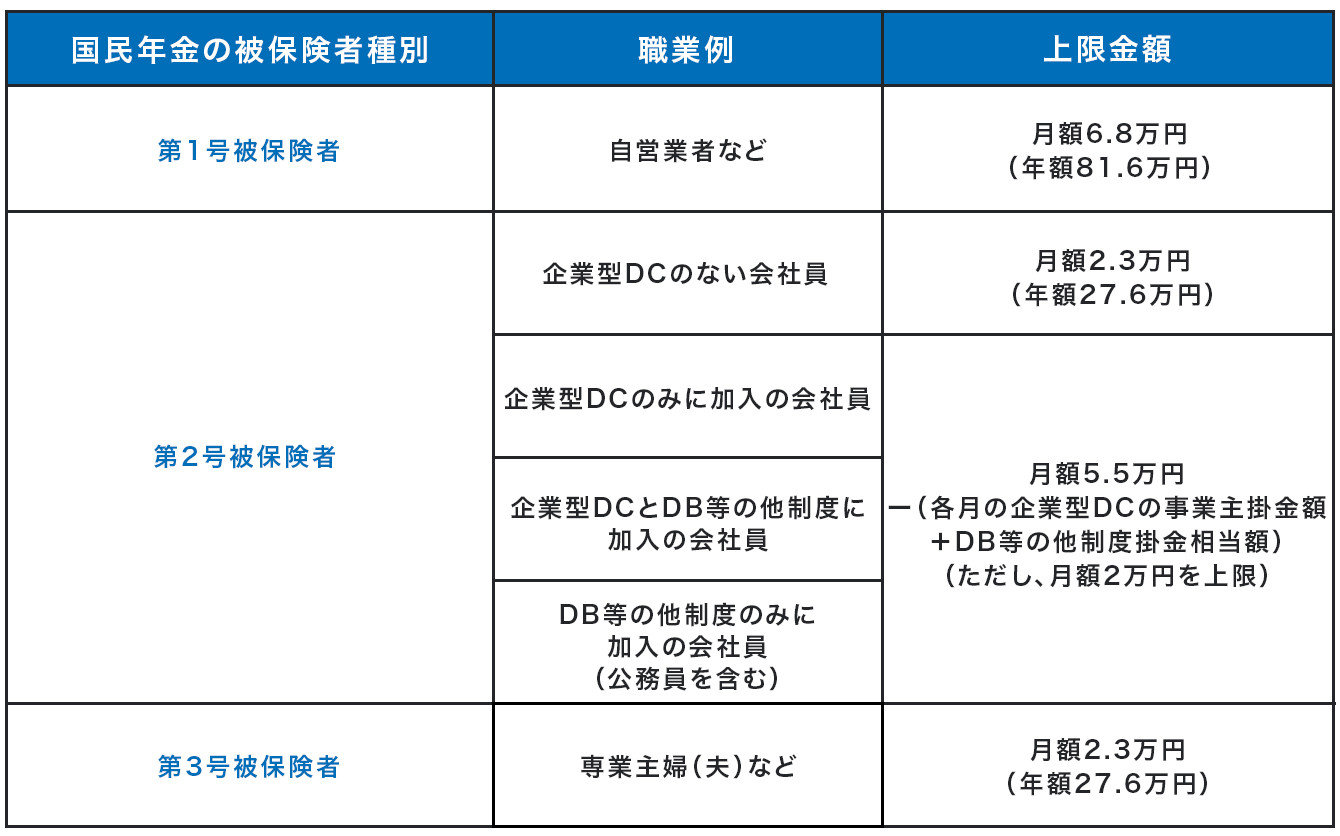

あと掛け金は5,000円からとのことですが、上限はいくらですか?

掛け金の上限は、お勤め先の企業年金に加入しているかどうか、によっても異なります。

まとめると、以下のようになっています。

勤務先で異なるんですね。会社の人事・総務の担当者に確認してみます。所得控除を目一杯受けるためには、上限まで掛けたいですし。

ただ、あくまでも年金という制度なので、原則60歳になるまではお金を受け取ることができません。北村さんの場合、現在35歳ですから、25年間は引き出せないことになります。

25年か……。その間に、自分に万が一のことが起きたらどうなりますか?

加入している方が亡くなってしまったら、その時点で貯まっているお金は死亡一時金として払い出しができ、ご遺族が受け取ることができます。また、高度障害者になってしまった場合は、障害給付金としてご本人が受け取ることができます。

難しいの?iDeCoの運用

実は一番気になるのが、どんな風に運用して行けばいいのかなのですが……。運用って難しそう。

iDeCoのしくみは、大きく分けて3段階です。

iDeCoのしくみ

- 掛け金を決める

掛け金を決めて、毎月または指定した月に拠出する。 - 運用商品を決める

運用商品や投資割合を選び、運用する。 - 60歳以降に受け取る

60歳以降に年金または一時金として受け取る。

まずは掛け金を決めて、運用商品を選び、投資割合を決定します。

元本確保型の定期預金等と元本確保型以外の運用商品(投資信託)があります。

#投資信託

投資家(お客さま)から集めたお金をまとめて専門家が運用。国内外の債券や株式、REIT(不動産投資信託)などに分散して投資し、運用の成果は投資家にそれぞれの投資額に応じて分配される。

なるほど、自分で選ぶんですね。ここが初心者には一番のハードルなような気がしますが……。

確かに、運用商品には価格の変動が大きいものから、比較的安定的なものまでさまざまですので、ここは迷われるところだと思います。

そういった方のために、運用商品のシミュレーションができるホームページもありますよ!

え、そうなんですか!

それに、「国内株式」や「外国債券」などのほかに、「バランス型」という複数の資産にバランスよく投資することでリスクを分散している商品もあるんです。

中には、マーケット環境に応じて資産分配を都度見直ししてくれるタイプのものもあります。

なるほど。見直しも運営会社が対応してくれるのはありがたいですね。

投資経験もなくて、自分で分け方を決めるのも難しいから、まずはバランス型の投資信託半分にしてみようかな。

第四北越銀行のホームページでは、お客さまの年齢や拠出額、投資に対する考え方を入力すれば、適した運用商品や投資の割合を提示し、60歳での受取額をシミュレーションできるページがございます。

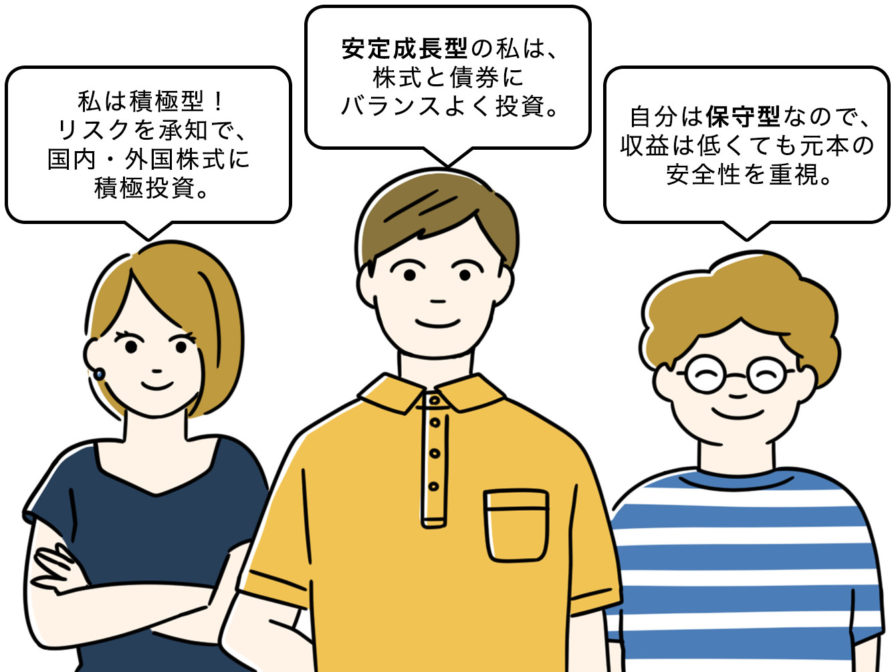

ご自身の積立計画やリスク許容診断により、お客さまにあった投資スタイルをご提案します。

シミュレーションのホームページでは、「積極型」「安定成長型」「保守型」など、それぞれのタイプに合った運用商品を提案してくれる。

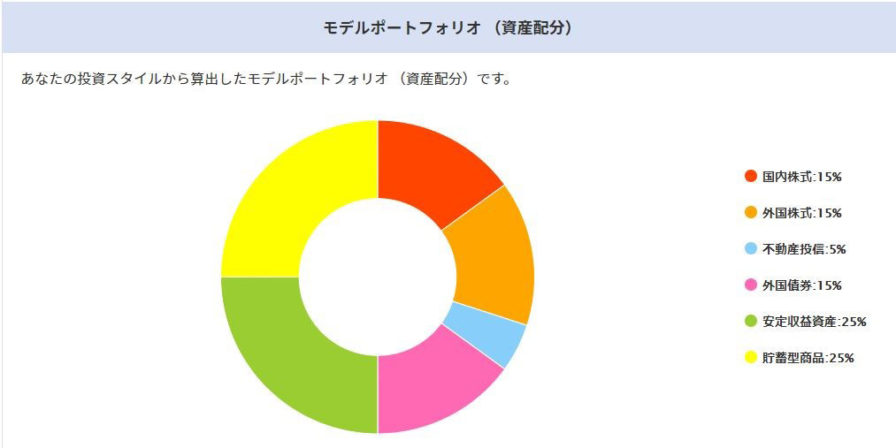

お客様の投資スタイルから割り出した、資産配分も表示されます。たとえば月々20,000円の掛け金であれば、国内株式3,000円、外国株式3,000円、不動産投信1,000円、外国債券3,000円、安定収益資産5,000円、貯蓄型商品5,000円と、どの運用商品にいくら投資すればいいのかという目安が分かりますね。

上記の資産配分で資産運用した場合の20年後の達成予測も。

上記の資産配分で資産運用した場合の20年後の達成予測も。

シミュレーションでは、具体的な資産分配の例も表示されるのでぜひ参考にしてみてください。

iDeCoは「長い目で見る」ことが肝心

運用商品は、頻繁に値動きをチェックしなければいけないのですか?

いえ、大きな変動要因がなければ、頻繁にチェックする必要はないと思います。

iDeCoの運用のゴールはあくまでも60歳以降です。もし、購入した直後に値が下がったからと焦って変えてしまったら、損を確定させることになってしまいます。長い目で見守るのがポイントです。

また、1年に1回は残高のお知らせが送られてきますので、書面やメールで自分の運用状況を確認することができます。

景気は、良いときもあれば、悪いときもありますからね。

iDeCoで毎月の掛け金で購入する商品に投信を選択した場合は、定期的に一定額ずつ商品を買い続けるので、商品の基準価格が安いときは多く買うことができ、高いときには少なく買うことになります。

そうやってリスク分散することで、結果的には平均買い付け単価を抑えられるんです。

なるほど、失敗しないためにリスク分散は大切ですね。

iDeCoという愛称がつく前からじっくり我慢して積み立て続けたことで、運用成果を上げている方もいらっしゃいます。逆にその時期によって運用商品を変えてしまって、投資元本がマイナスになっているケースも。

やはり、長い目で見ることは大切であると、わたしも実感しています。

今から始めて受け取るのは25年後……と思うと、迷うところもありますが、そこが逆に強みになるということですね。

はい。また、若いうちに始めて運用期間を長くとることがおすすめです。

たとえば、「60歳になるまでに400万円を積み立てよう」と思ったとき、50代の方であれば、月々大きな額を積み立てて行かないとその金額には到達しません。でも35歳の方であれば、運用の利回りにもよりますが、月々1万円程度の生活に負担にならない範囲で、着実に積み立てて行くことができます。

iDeCoについて、ぼんやりとではなく、ちゃんと理解することができました。

iDeCoは、銀行に預けてそのまま、の預貯金とは異なり、お客さまが運用するため、どうしても投資初心者には分かりにくいところがあるように思われます。わからないことがあったら、ぜひ銀行などの金融機関に相談してみてください。

加入時も加入後も、何でも相談できるほうが初心者には安心ですね。長い付き合いになりそうだし、信用できる金融機関にお願いしたいっていうのもありますから。

この機会にiDeCoを検討してみます。