病気やケガ、万が一の死亡などに備えることができる生命保険。さまざまな商品の中で、その役割は種類によって異なります。おもな生命保険の種類と特徴を知っておくと、自分に合った保険を選びやすくなりますよ。

【教えてくれた人】

ファイナンシャルプランナー マネーステップオフィス株式会社代表

加藤梨里さん

保険会社、信託銀行、ファイナンシャルプランナー会社を経て2014年に独立。専門は保険、ライフプラン、健康経営など。大学院で健康増進について研究活動を行い、健康マネジメント学修士号を取得。著書に『ガッツリ貯まる貯金レシピ』(主婦と生活社)など。

生命保険を検討するにあたり

ひとくちに生命保険といっても、人生の中で起こりうるさまざまなリスクに対応するために、数多くの商品があります。もしもの病気やケガ、介護が必要な状態になったとき、亡くなったときなど、どんな事態に備えるかによって、利用すべき生命保険の種類やしくみは異なります。

いざというときに、加入している保険を十分に活用するには、生命保険に加入する際に各種類の特徴を知り、備えたいリスクに対応できるものを選ぶことがとても大切です。

そこで、生命保険のおもな種類と特徴を確認してみましょう。

皆さんが悩まれるのは、どの保険に入るべきか?だと思いますが、ライフスタイルは個々人で異なります。ですので、この保険に入れば必ずOKというものではありません。暮らしの中で見舞われるリスクもひとそれぞれ異なります。保険を上手に組み合わせて加入することが、安心につながると思います。

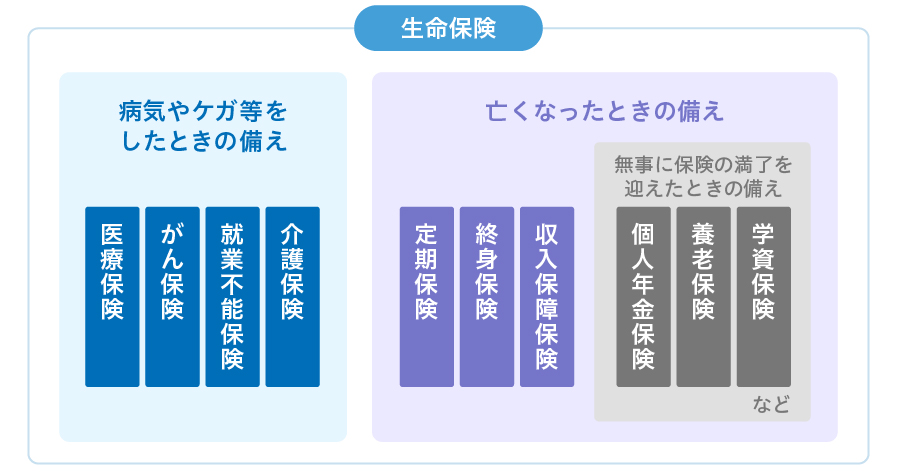

もしもに備える、生命保険のおもな種類

生命保険は、おもに(1)病気やケガをしたとき、(2)亡くなったとき、(3)無事に保険の満了を迎えたときなどに、保険金や給付金を受け取れます。

※一般的な保険の内容に基づき分類しています。個別商品の保障内容によっては、この限りでないことがあります。

また、例えば医療保険といっても、病気の種類などの違いに応じて、さらに細かな保険種別にわかれます。今回は、(1)病気やケガをしたときの備え、(2)亡くなったときの備えの2つについて前編、後編にわけて詳しく説明していきます。

まず、前編では(1)病気やケガをしたときの備えになる保険から解説します。

保険を検討する前に

では、早速保険の話を始めたいところですが、その前に!

日々、生活する上で思わぬ事故や病気によって急な出費が発生します。ただし、全てが自己負担となるのではなく、健康保険によって医療費の自己負担は1~3割程度となります。もし、負担が高額になっても高額療養費制度※がありますし、会社員・公務員の場合は、傷病手当金制度※などもあります。

※高額療養費

健康保険法等に基づき、1カ月の自己負担限度額を超えた額が払い戻される制度です。自己負担限度額は年齢および所得状況によって決まります。

※傷病手当金

傷病手当金は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、被保険者が病気やケガのために会社を休み、事業主から充分な報酬が受けられない場合に支給されます。

こうした社会保険制度や福利厚生制度によって一定の負担を抑えることはできても、それ以上の負担が不安……という方もいらっしゃいますよね。そんなときに不安を軽減し、急な出費に備えるために、『保険』があります。前編では、こうした点を踏まえた上で、病気やケガに備える保険について見ていきましょう。

1.医療保険

(1)医療保険とは

病気やケガで入院や手術など所定の治療を受けた場合に、保険金・給付金が支払われる民間の保険会社などが扱う保険です。入院費や差額ベッド代、手術費用などの自己負担分が高額となった場合に備えられます。

オプションなどによっては、女性特有の病気やがん、三大疾病(がん・心疾患・脳血管疾患)で入院した場合に給付金が上乗せされたり、退院後に通院して治療を受けたときにも給付金が支払われたりするものもあります。

また、費用の全額が自己負担となる先進医療を受けたときに支払われる「先進医療特約」や、三大疾病(がん・心疾患・脳血管疾患)など所定の病気にかかったときに、要件を満たすことでまとまった一時金を受け取れる「特定疾病保障特約」などもあります。

(2)医療保険の特徴

- 幅広い病気・ケガによる入院や手術で発生する費用に備えられる。

- 入院日額をベースとした保障の場合、入院日数によって受けられる給付金額が左右される。

- 給付日数に上限があるものがほとんどで、長期の入院には十分でないことがある。

2.がん保険

(1)がん保険とは?

がんと診断された場合や、入院や手術など所定の治療を受けた場合に保険金・給付金が支払われる保険です。

がんに特化した先進医療や抗がん剤、ホルモン剤治療を受けたときなどに給付金が支払われるものもあり、医療保険よりも、多様化するがん治療に対応しやすく設計されています。

(2)がん保険の特徴

- がんの治療・療養にかかる高額な費用に備えられる。

- 抗がん剤やホルモン剤治療など、がん特有の治療法にも対応できる。

- 保障の対象は「がん」のみで、オプションをつけなければ他の病気に備えることはできない。

3.就業不能保険

(1)「就業不能保険」とは?

病気やケガのために働けなくなったときに保険金が支払われる保険です。退院後も自宅療養で長期間にわたって仕事を休む場合や、後遺症で障害が残った場合、要介護状態になった場合に収入が減少するリスクに備えられます。

加入時に、就業不能時の保険金を月額10万円や20万円などに設定し、所定の就業不能状態になった場合の生活資金に充てることができます。

(2)就業不能保険の特徴

- 入院中に限らず、仕事ができずに収入が下がったときに、生活費の補てんができる。

- 保険会社により就業不能状態の定義が異なる。たとえば、うつ病などの精神疾患は支払の対象外になることがある。

4.介護保険

(1)「介護保険」とは?

ここで説明する「介護保険」とは、公的介護保険を補完する民間の保険会社が扱う保険のことです。寝たきりの状態や認知症のために判断力が低下した場合など、日常生活で介護が必要な要介護状態になったとき、所定の要件を満たせば保険金が支払われます。

国の公的介護保険制度では、40歳以上の加入者は所定の要件や要介護度に応じて、介護サービスを自己負担1割~2割で利用できます。

民間の保険会社が扱う介護保険は、この上乗せの保障として、各社所定の要介護状態が一定期間(180日等)以上にわたって続いたときに一時金や年金支払で、給付金を受けとれるものが一般的です。

(2)介護保険の特徴

- サービスを現物給付する公的な介護保険と異なり、要介護状態になったときに給付金を受け取れる。

- 保険会社により、保障の対象となる要介護状態が一部異なる。「要介護2以上が対象」など、要介護度によっては給付を受け取れないことがある。

もしも病気やケガをしたときに、ご自身やご家族の生活に支障が出そうなポイントがどこなのかを考えて選ぶと良いでしょう。ただ、保険契約が2件、3件と増えるにつれ保障が重複する場合があることや、毎月の保険料の支払いが増加するため注意が必要です。

下記の記事では、もしご自身が亡くなったときに遺された家族のために備えるべき保険を解説していきます。