前編では、病気やケガなどに備える生命保険について紹介しました。後編では、もしご自身が亡くなったときに遺された家族のために備えるべき保険について解説していきます。

前編はこちら

【教えてくれた人】

ファイナンシャルプランナー マネーステップオフィス株式会社代表

加藤梨里さん

保険会社、信託銀行、ファイナンシャルプランナー会社を経て2014年に独立。専門は保険、ライフプラン、健康経営など。大学院で健康増進について研究活動を行い、健康マネジメント学修士号を取得。著書に『ガッツリ貯まる貯金レシピ』(主婦と生活社)など。

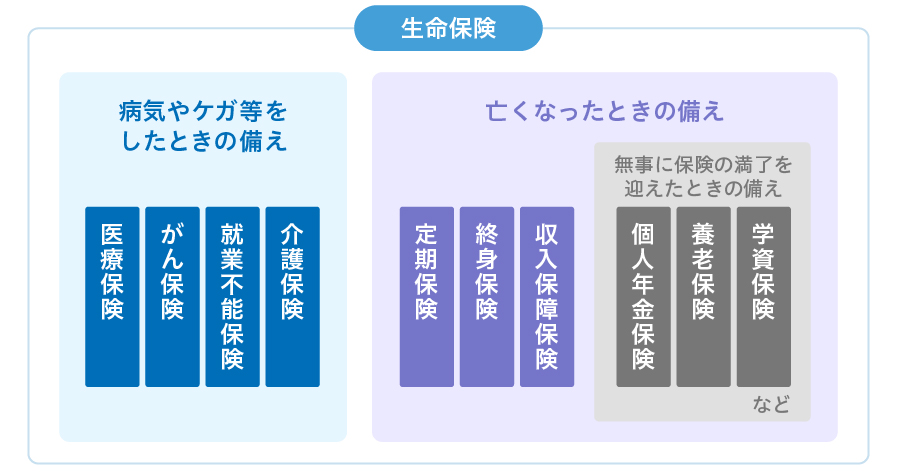

亡くなったときのための保険

※一般的な保険の内容に基づき分類しています。個別商品の保障内容によっては、この限りでないことがあります。

もし世帯主の方が亡くなったときのことを考えると、遺された家族の生活費や子どもの教育費などが心配でしょう。そんなときに、国の遺族年金など公的な保障に上乗せして、亡くなったときのために備える保険について解説していきます。

1.定期保険

(1)「定期保険」とは?

保障が続いている保険期間中に亡くなったときにかぎり、死亡保険金が支払われます。原則として、契約時に定めた保険金額が一時金で支払われるのが特徴です。

保険期間は10年や60歳までなど一定期間に限られ、保険期間が終了した後に保険金は支払われません。いわゆる「掛け捨て」の保険です。

契約中に支払う保険料は、保険金額や被保険者の年齢などが同条件の終身保険に比べて低額の傾向があります。

(2)定期保険の特徴

- 必要な期間に絞って、死亡保障を確保することができる。

- 終身保険に比べて保険料を抑えやすい(保険金額などが同条件の場合)。

- 掛け捨てのため、保険期間が終了した後に保険金は支払われない。

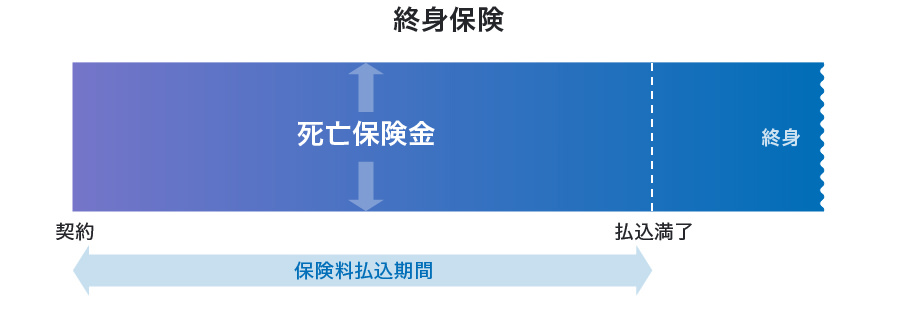

2.終身保険

(1)「終身保険」とは?

亡くなったときの保障が一生涯続く保険です。亡くなる時期にかかわらず、死亡時には保険金が支払われます。このため、まとまったお金が必要になるお葬式代などに備えられます。

また定期保険と違い、途中で解約をしても払い込んだ保険料の一部または全額が戻ってくる場合があります。このため「積立」「貯蓄」タイプの保険と呼ばれることもあり、老後資金の貯蓄や、相続対策として活用する場合もあります。最近では、米ドルや豪ドルなど外貨建て商品もあります。

(2)終身保険の特徴

- 一生涯にわたって保障が続くため、亡くなった時期に関わらず遺された家族が保険金を受け取れる。

- 途中で解約した際に戻ってくる解約返戻金が、既に払い込んだ保険料を上回ることがあり、生前に活用できる場合がある。

- 定期保険に比べて保険料が高くなる傾向にある(保険金額などが同条件の場合)。

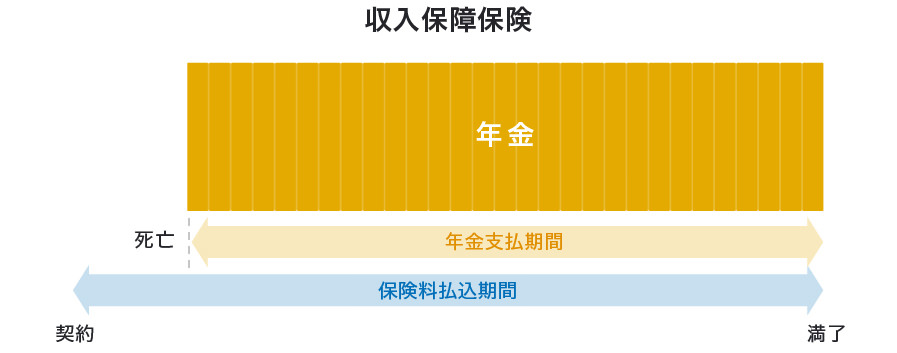

3.収入保障保険

(1)「収入保障保険」とは?

保険期間中に亡くなった場合、死亡保険金が支払われ、毎月一定額ずつ年金形式で受け取れる保険です。家計を支えていた人が亡くなって給与収入などが絶たれたとき、公的な遺族年金の上乗せとして備えることができます。

契約時には、万が一亡くなった際に受け取る年金月額を設定し、保険期間満了まで受け取ります。年齢が若くして亡くなった場合など、保険期間満了までの期間が長いと保険金の総受取額は高く、保険期間満了までの期間が短いと総受取額は低くなります。この点が、一般的な定期保険や終身保険と違います。

(2)収入保障保険の特徴

- 万が一亡くなってしまった場合に、遺された家族の生活に必要な収入を確保できる。

- 終身保険、定期保険に比べて保険料が低くなる傾向にある(保険金額などが同条件の場合)。

- 掛け捨てのため、保険期間が満了した後に保険金は支払われない。

- 保険期間満了に近づいてから死亡した場合、保険金の総受取額が少ない(最低保障のあるタイプもあります)。

亡くなったときに備える保険は、ライフプランやニーズに合わせて、2種類以上を組み合わせるケースも多く、たとえば、お葬式費用に備えて終身保険を、子どもが成人するまでの一定期間のみ定期保険や収入保障保険を組み合わせて加入するといったパターンもあります。定期保険と終身保険がセットになった「定期付き終身保険」を扱っている保険会社もあります。

まとめ(選び方のポイント)

もしもに備える生命保険には、病気やケガ、死亡など、人生のあらゆるリスクに対応できるよう、複数の種類があります。また、さらに細かなニーズに合わせた多様な商品があります。リスクや備えたい保障は、年齢や家族構成、ライフプランによって異なりますから、自分に合った保険を選ぶことが大切です。

同じ種類の保険に複数加入すると、保障が重複することがあります。保険の加入時はもちろん、既に加入している場合も、契約内容をしっかり確認しましょう。ライフプランの変化に応じて、保険で備えたいニーズが変わっていくこともありますから、契約後には見直しも定期的にしてみるとよいですね。