最近、ニュースでAYA世代と言われる若年層ががんにかかるケースを目にしました。この世代って就職・結婚・出産などと、治療を両立しなければいけないから、大変そう。がん保険って入っておいたほうが良いのかな……。

AYA世代のがんは、治療と生活の両立が大変

子どもが生まれたことをきっかけに、「このタイミングで保険を見直そうか」と、夫と一緒に話しています。最近、「AYA世代のがん」というのをニュースで見ましたし。

AYAとは、Adolescent and Young Adult(思春期および若年成人)の略称で、AYA世代は、15歳から39歳までの世代です。特に、その中心となる20~30代の方ががんになると、周囲は当たり前に仕事や日常生活をこなせているのに、自分は急にそういったことができなくなる……というところで、心理的負担がかなり大きいと言われているんです。

日本人はがんになりやすいと言われていますし、若い人の場合、高齢者よりも、がんの進行スピードが早いケースが多いとも聞きますよね。

日本では、「一生のうち、2人に1人ががんになる」と言われています(※)。しかし、20~30代だと、定期的ながん検診を受けていない方も多いのではないでしょうか。そのせいで、がんが発見されたときには、もうかなり進行してしまっていることもあるようです。

※国立研究開発法人国立がん研究センターがん対策情報センター「最新がん統計 生涯がん罹患リスク」より

がんを早期に発見できたとしても、やっぱり治療は大変なのでしょうか?

最近は入院よりも、通院で治療を続けるケースが増加しています。20~30代の方なら、仕事や家事・育児と治療を両立していく方も増えてきました。ただし、通院治療が長期間に及んだり、がんについて職場の理解や支援体制が得られなかったり……というお話を伺うこともありますね。

夫も私も30代ですが、もし今がんになったら心理的負担だけじゃなく、治療費などの金銭的負担がかなり苦しいだろうな……とも思います。

おっしゃる通り、30代は結婚や出産、お子さまの進学、マイホーム購入など、ライフイベントが多いため、貯蓄額が十分でない方もいらっしゃるでしょう。がんになったときの、精神面のショックは大きいと思いますが、せめて経済面でのダメージに備えるために、「がん保険」を検討されることもお考え下さい。

医療保険には入っているけれど……あえて、がん保険にも加入する意味とは?

「医療保険」と「がん保険」では、保障の手厚さが異なる。

夫と私はすでに医療保険に入っているのですが、がん保険とはどのような違いがあるんでしょうか?

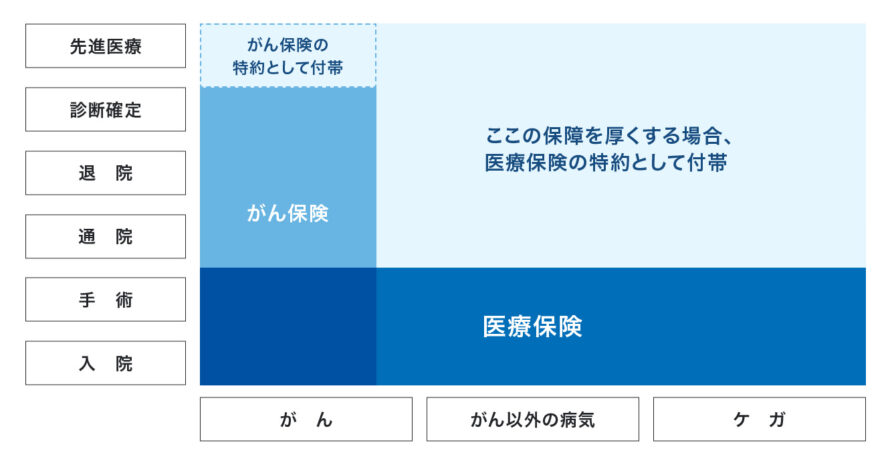

まず、医療保険と、がん保険とでは保障範囲が異なります。医療保険は病気・ケガ全般に対応する保険ですが、がん保険はがんについて重点的に保障する保険です。

名前の通り、保険が保障する範囲が違う、と。

そうです。医療保険は様々な病気を幅広く保障する分、「保障額は入院1日あたり5,000円」など決まっていて、治療にかかった日数分しか保険が下りないケースがほとんどです。また、支払限度日数に上限があるほか、治療内容によっては保険の対象にならないこともあります。一方がん保険であれば、手術だけではなく、がんの治療を目的とした投薬・放射線治療なども、手厚く保障されます。

医療保険で足りない保障があっても、がん保険がカバーしてくれる可能性が高いということですね。

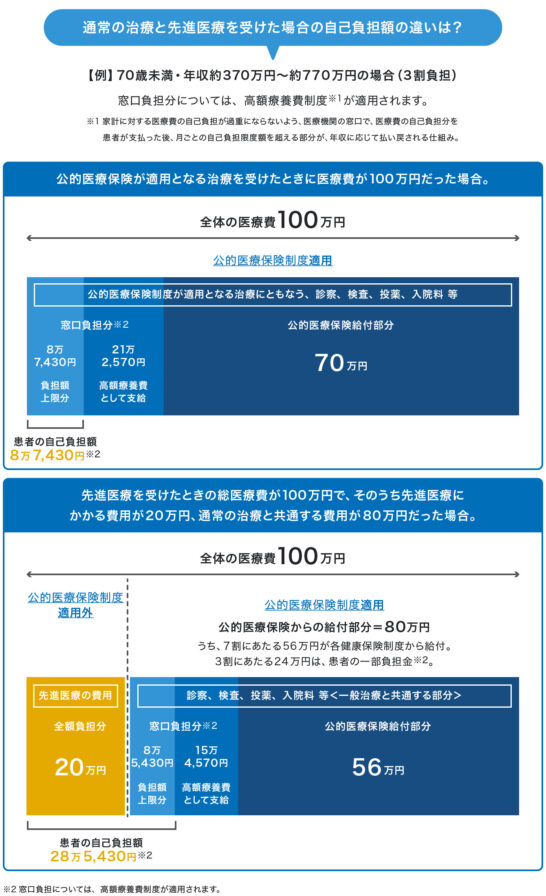

はい、そういうことになります。また、がんに罹ると先進医療を受ける可能性もあります。先進医療といっても、通常の治療でも同じように発生する、診察代・投薬代・入院費などについては、公的医療保険が適用され、患者の負担は一部分で済みます。ですが、先進医療の「技術料」に関しては、全額自己負担となり、ここが治療内容によって高額になってきます。

先進医療の費用負担を解決する方法として、「先進医療特約」というものがあります。がん保険や医療保険に先進医療特約を付加しておけば、がん治療で先進医療を利用する場合に、技術料相当の保険金を受け取ることができます。つまり、治療費の心配をせずに先進医療を利用するという選択肢を確保できるのです。また、先進医療の特約保険料は一般的に安いので、がん保険や医療保険に特約で付加できる場合は、特約をつけておかれると良いのではないでしょうか。

がんの先進医療の代表例である「重粒子線治療」や「陽子線治療」

たしかに、お金がないという理由で、効果的な治療法を諦めなきゃいけないかもしれない……と考えると苦しいです。

新潟県内の病院では取扱いがない先進医療を受けるため、群馬県まで通院されている方のお話を伺ったこともあります。そういう場合は、交通費だけでも負担が大きいですよね。がん保険によっては、先進医療を受けるためにかかった交通費に関しても保険金が受け取れるものもありますよ。

お話を聞いて、がんになったら、いろいろなショックや負担に対処しなきゃいけないということがわかりました。がん保険がそのサポートをしてくれるんですね。

さらに、がん保険には「診断給付金」という、がんと診断されたときに一定の金額が受け取れるタイプもあります。ガン診断確定により、まとまった保険金を受け取れるため、「治療費や生活費をどう準備しよう」という不安に対して、大きな備えになります。

まとまったお金が入ってくるのは、すごく心強いです!

その他にも女性の場合、がん治療の副作用で髪が抜けてしまうことに悩まれる方も多いので、高額なウィッグをつくるためのお金が下りる「外見ケア特約」などをつけられる保険もあります。治療そのものだけでなく、がんに関するいろいろな心配も解決できるのが、がん保険の良い面でしょう。

ただ、夫も私も、今入っている医療保険にがん特約をつければ、がんになったとしても、それで大丈夫じゃないかなと考えているんですが……。

がんを取り巻く医療制度や治療法などは日々大きく変化しています。ご加入後に見直ししたい、と考える時が来るかもしれません。しかし、医療保険にがん特約をつけている場合は、あまり保障の変更が効かないことが多いのです。時代に合わせた手厚いがん保障を確保されたいのであれば、医療保険とがん保険それぞれにご加入いただくほうが、最新の医療技術や、必要な保障にあわせたメンテナンスはしやすいと言えます。

希望する保障と保険料の兼ね合いで、医療保険にがん特約をプラスして備えるのか、手厚い保障を確保するためにがん保険も加入しておきたいのか、検討しましょう。

30代のがん保険、何をポイントに選べば良いのか?

30代のうちに、がん保険に入っておくと、どのようなメリットがありますか?

若いうちに加入するほど保険料が安いことが大きなメリットです。40代以降に加入するよりも割安な保険料で保障が確保できます。また、がんになってしまった後はがん保険に入れないケースがほとんどです。健康であるうちに加入を検討することが重要です。

「がんになってから保険に入ろう」という考えは通用しない……と。年齢にかかわらず、がんになってしまってからでは遅いわけですもんね。

保険は、月々の保険料を払うことで必要な保障を確保できるお守りのような存在だと考えておいてくださいね。

がん保険は、「掛け捨てで一生涯保障」のタイプが一般的というイメージがありますが。

そうですね。ただし、「本当にがんになるかわからないから、保険料がもったいないな」と思われる方に向けて、保険料が少し割高にはなりますが、貯蓄性のあるがん保険も存在します。

では、30代で初めてがん保険の加入を検討する際、どのような点を意識して比較・検討するのが良いでしょうか?

まず1つは、長く無理なく払い続けられる保険料なのかという点です。保障をどんどん欲張ると、良い内容にはなりますが、保険料も高くなります。がん保険にせっかく入ったのに、保険料の支払いが続けられず、解約や保障の減額に踏み切られる方もいらっしゃるようです。せっかく備えようと決めたなら、無理なく払い続けられる予算の範囲で保険に入ることが大切です。

なるほど! 無理のないよう、家計やほかの保険料とのバランスも検討しないとですね。

もう1つのチェックポイントは、いざというときに頼りになる保障内容かどうか、という点です。先ほどお話しした先進医療や診断給付金などの対象範囲は、確認しておきましょう。また、30代の方は仕事をしながら通院で治療を続けていくケースが多いので、長期間の通院にちゃんと対応できる保障になっているかの確認も重要ですね。

保険料と保障内容を、しっかり照らしあわせてみます。

会社員の方であれば、勤務先の健康保険制度や福利厚生が充実しているケースも多いため、公的保障がカバーしてくれる内容もふまえて、妥当な保険料になるよう設定していただくのが良いでしょう。

女性特有のがんは、20~30代でもかかりやすいと聞いたことがあって、女性のためのがん保険のようなものがあるのかな?というところも気になっているんですが。

がん保険に女性がん特約をつけることで、専用のケアが受けられるという形で申し込む方が多いようです。たとえば、乳がんの乳房摘出手術などを対象に、給付金が出るような保障内容になっています。ご親族に女性特有のがんになった人がいる方のなかには保障を厚くされる方も多いです。30代女性なら、月数百円程度の保険料で女性特有のがん特約がつけられる保険もあります。

ちなみに、がん保険で家族プランみたいなものはありますか?

保険商品によっては、夫婦型や家族型などのプランもありますが、個人ごとの契約が一般的です。その代わり、0歳から入っていただける商品なので、お父さまやお母さまがお子さまに保険をかけ、20歳になったら契約者を変えて、お子さまご自身が安い保険料でご加入し続けるというケースもありますよ。

子どものために、がん保険をかけてあげるということもできるんですね。がん保険は心強いお守りになるけれど、がんになる前じゃないと入れないということを肝に銘じて、早く夫と話しあってみます!