生前贈与とは個人が生きているうちに別の個人へ財産を渡すことです。財産の有効活用という点を踏まえても、生前贈与は効果的です。

財産を贈与する際に気になる贈与税ですが、生前贈与には基礎控除があるので、基礎控除の金額の範囲内であれば贈与税はかかりません。また、さまざまな特例が存在し、これらを活用すれば非課税にできる場合があります。

ただし、せっかく基礎控除や非課税措置を利用しようとして生前贈与を行っても思わぬ課税につながる可能性があります。これから注意すべき点をみていきましょう。

非課税になると思っていたのに贈与と認められない場合がある?

「あげた」「もらった」というお互いの意思表示が大事

民法第549条では、「贈与は、当事者の一方がある財産を無償で相手方に与える意思を表示し、相手方が受諾をすることによって、その効力を生ずる。」と定められています。

つまり、贈与はある財産を「あげます」「もらいます」という意思表示をお互いがすることによって成立します。

ただ、常に「贈与」を意識していることが多くないので、明確なお互いの意思表示や記録がなく話が進んでいる場合があり、贈与があったと認められない場合があることにも注意しなければなりません。

たとえば、親が子に毎年資金を贈与し、子が自身で開設した投資信託口座で毎年投資信託を購入していたとします。この話だけ聞くと、親が子に対して「贈与が行われた」という見方もできます。

しかし、実際に口座を管理していたのは親であり、子は投資に詳しくないために金額や銘柄なども親まかせにしており、子自身は自分の口座で行われていることや金額についても分かっていない場合はどうでしょうか。

実はこのようなケースで相続が起こった場合、資金の名義は子でも、実際は親の財産だと税務署に指摘され、相続税の対象になってしまう可能性があります。このような事態を避けるには、贈与を受けた子自身が、通帳や印鑑などを自分で管理し、いつ・いくらもらったのか分かるよう、記録に残し自分のものとして興味・関心を持ち管理することが大切です。

暦年贈与と定期贈与の違いに注意

贈与税を非課税にするために有効な方法の一つが暦年贈与です。暦年贈与とは、毎年1月1日~12月31日までの期間に贈与された金額が110万円(基礎控除)以下であった場合に、贈与税が発生しないという制度を利用した贈与方法です。

この制度を利用し、毎年少しずつ贈与することで贈与税の負担なしに贈与を行うことが可能です。しかし、この方法にも注意しなければならない点があります。それは税務署から定期贈与を受けたとみなされる可能性がある点です。

定期贈与とは、定期的な給付を目的とする贈与のことで、一定期間、一定の給付をすることが決まっている、約束をしている贈与のことです。この場合、贈与額の合計に贈与税が課税されてしまいます。

例として、18歳以上の人が祖父母や親から毎年100万円を10年間受け取るケースを見てみましょう。暦年贈与とみなされた場合と定期贈与とみなされた場合、それぞれ2つの場合の贈与税について計算します。

暦年贈与とみなされた場合、基礎控除の範囲内となるため贈与税はかかりません。一方、定期贈与とみなされた場合は、定期贈与の取り決めを行った年に1,000万円について権利を得たとみなされて課税されます。

■速算表(18歳以上の者が直系尊属から贈与を受けた場合)

「①(課税価格-基礎控除)×②税率-③控除額=贈与税額」で求めます。

| ①基礎控除後の課税価格 | ②税率 | ③控除額 |

|---|---|---|

| 200万円以下 | 10% | -円 |

| 200万円超~400万円 | 15% | 10万円 |

| 400万円超~600万円 | 20% | 30万円 |

| 600万円超~1,000万円 | 30% | 90万円 |

| 1,000万円超~1,500万円 | 40% | 190万円 |

| 1,500万円超~3,000万円 | 45% | 265万円 |

| 3,000万円超~4,500万円 | 50% | 415万円 |

| 4,500万円超~ | 55% | 640万円 |

※令和4年3月31日以前の贈与については、「20歳」となります。

速算表を基に試算すると、この条件では基礎控除が110万円、贈与税の税率が30%、控除額が90万円ですから、贈与税の金額は(1,000万円-110万円)×0.3-90万円=177万円です(※18歳以上の者が直系尊属から贈与を受けた場合(2026年7月現在))。このように暦年贈与とみなされるか定期贈与とみなされるかによって大きな違いが生じます。では、どのようにすれば良いでしょうか。

■一括での贈与と分けて贈与した場合の贈与税の比較

| 項目 | 一括で贈与したとみなされた場合 (定期贈与) |

分けて贈与したと認められた場合 (暦年贈与) |

|---|---|---|

| 贈与税の金額 | 177万円 | 0円 |

贈与契約書などの証拠を残しておいたほうが望ましい

贈与税の負担を抑えるには、税務署を説得できる証拠をきちんと確保しておくことが大切です。

前述したとおり、そもそも贈与契約が成立するには「あげます」「もらいます」という合意が成立している必要があります。では、どのようにそれを証明すればよいでしょうか。

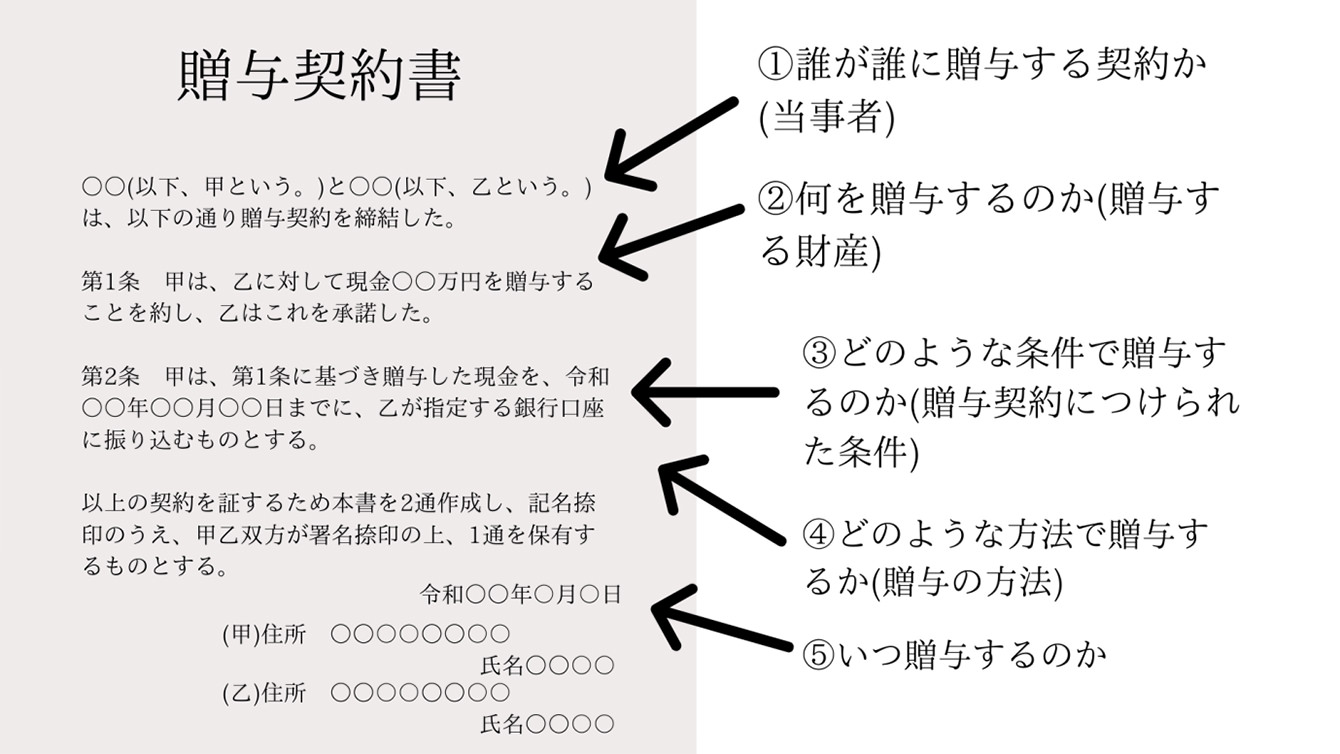

通帳に贈与の事実を書く人や、メールなどに記録を残すという人もいますが、一番は贈与契約書を作成するのがおすすめです。

契約書の作成という言葉を聞くと、ハードルが高く感じるかもしれませんが、法律上、守らなければならない書式があるわけではありません。内容が第三者の目から見てもはっきり分かるよう、次のことを明確に記載しておきましょう。

- 誰が、誰に贈与する契約か(当事者)

- 何を贈与するのか(贈与する財産)

- どのような条件で贈与するのか(贈与契約に付けられた条件)

- どのような方法(振込や現金など)で贈与するか(贈与の方法)

- いつ贈与するのか(贈与契約の成立日)

また、「最初の年は贈与契約書を作ったけれど、だんだん面倒になって作るのをやめた」といったことにならないよう注意してください。

贈与した人が亡くなると、過去7年間の贈与分は相続財産とみなされる

生前贈与により相続税を抑えようと考える場合、生前贈与加算に注意しなければなりません。生前贈与加算とは、贈与を行った人が亡くなった場合、亡くなった日から過去7年間に行われた贈与は、相続財産に含めて相続税を計算することです。

このため、亡くなる直前に相続財産を減らそうと考えて贈与を行ったとしても、生前贈与加算が適用される場合は相続財産を減らせないことになります。したがって、生前贈与は早いうちから少しずつ、計画的に行っていくことが大切です。

もっとも、生前贈与加算の適用があるのは、相続人や受遺者※1に対する贈与です。相続人でも受遺者でもない親族への贈与は生前贈与加算の適用を受けません。例えば、法定相続人以外の孫や実子の配偶者など、遺贈※2や代襲相続などがない限り生前贈与加算の適用は受けないことになるため、生前贈与は有効な方法に成り得ます。ただし、みなし相続財産(生命保険など)の受取人は生前贈与加算の適用を受けるため注意してください。

※1:受遺者とは、遺言によって財産を譲り受ける人のこと

※2:遺贈とは、遺言によって財産の一部または全てを譲ること

また、内閣の方針として閣議決定される税制改正大綱を見ると、現在の制度が今後変化していく可能性は十分考えられます。常に税制の最新情報にアンテナを張るとともに、予期せぬ税負担が発生しないように方針を決めていく必要があります。

使う目的のある贈与について知っておきたい特例

| 項目 | 住宅取得等資金 | 夫婦間の居住用不動産 |

|---|---|---|

| 適用期間 | 令和8年12月31日まで | – |

| 贈与者 | 親または祖父母(年齢制限なし) | 夫、および妻※1 |

| 受贈者 | 18歳以上※2の子、孫 | 夫、および妻 |

| 目的 | 居住住宅の購入・リフォーム資金・新築 | 居住用不動産の取得 |

| 非課税限度額など | 省エネ等住宅の場合 1,000万円 上記以外の場合 500万円 |

合計2,110万円 ・基礎控除 110万円 ・配偶者控除 2,000万円 |

| 相続時の取り扱い | 相続税の対象外 | 相続税の対象外 |

※1:夫婦の婚姻期間が20年以上

※2:贈与を受けた年の1月1日時点での年齢

※3:管理契約の締結日の年齢

住宅取得等資金の贈与を受けた場合の非課税措置

自分が住む住宅の、新築・取得・増改築のための資金を直系尊属(父母や祖父母など)から贈与してもらった場合、一定の条件を満たすことで贈与税が一部非課税になる特例があります。

所得1,000万円以下、床面積40平方メートル以上 50平方メートル未満の場合も贈与税の非課税措置を受けられます。条件を満たす場合はぜひ活用してください。

また、この非課税措置を受け、非課税になった金額は、前述の生前贈与加算はされず、相続財産への加算はありません。

(参考:国税庁/直系尊属から住宅取得等資金の贈与を受けた場合の非課税)

夫婦間の居住用不動産の贈与

婚姻期間が20年以上の夫婦の間で、居住用の不動産または居住用不動産を取得するための金銭が贈与された場合、基礎控除110万円に加えて最高2,000万円まで控除が認められる制度があります。

この制度の適用を受ける場合、贈与税の申告手続きが必要ですので忘れないように注意してください。なお、贈与の年に贈与者が亡くなった場合、条件を満たしていれば配偶者控除の適用を受けることができ、相続財産に加算する必要はありません。

(参考:国税庁/夫婦の間で居住用の不動産を贈与したときの配偶者控除)

お金に関するご相談なら第四北越銀行へ

相続や贈与に対して、大きな税負担が生じないようにするには、税に関する法律を正確に理解して長期的な計画を立てることが欠かせません。また、税制は頻繁に改正・変更されるため、情報を常にアップデートすることが大切です。

第四北越銀行はお客さまの資産についてのご相談に総合的に対応できる体制を整えております。大切な資産を賢く次世代に受け渡すために、ぜひ第四北越銀行へご相談ください。