皆さん、ボーナスの使い道は決まっていますか? 実は、まとまったお金がある時こそ、家計や資産を見直すチャンスなんです。全額使う予定が決まっているという方も、全額貯金するつもりという方も! この機に、お金の使い方・貯め方について考えてみませんか。

将来のお金のこと、考えてみよう

突然ですが、人生において、とくにお金がかかるのはいつのどんなタイミングだと思いますか? わかりやすいところで言えば、マイホーム購入や子どもの進学資金などですが、それだけではありません。

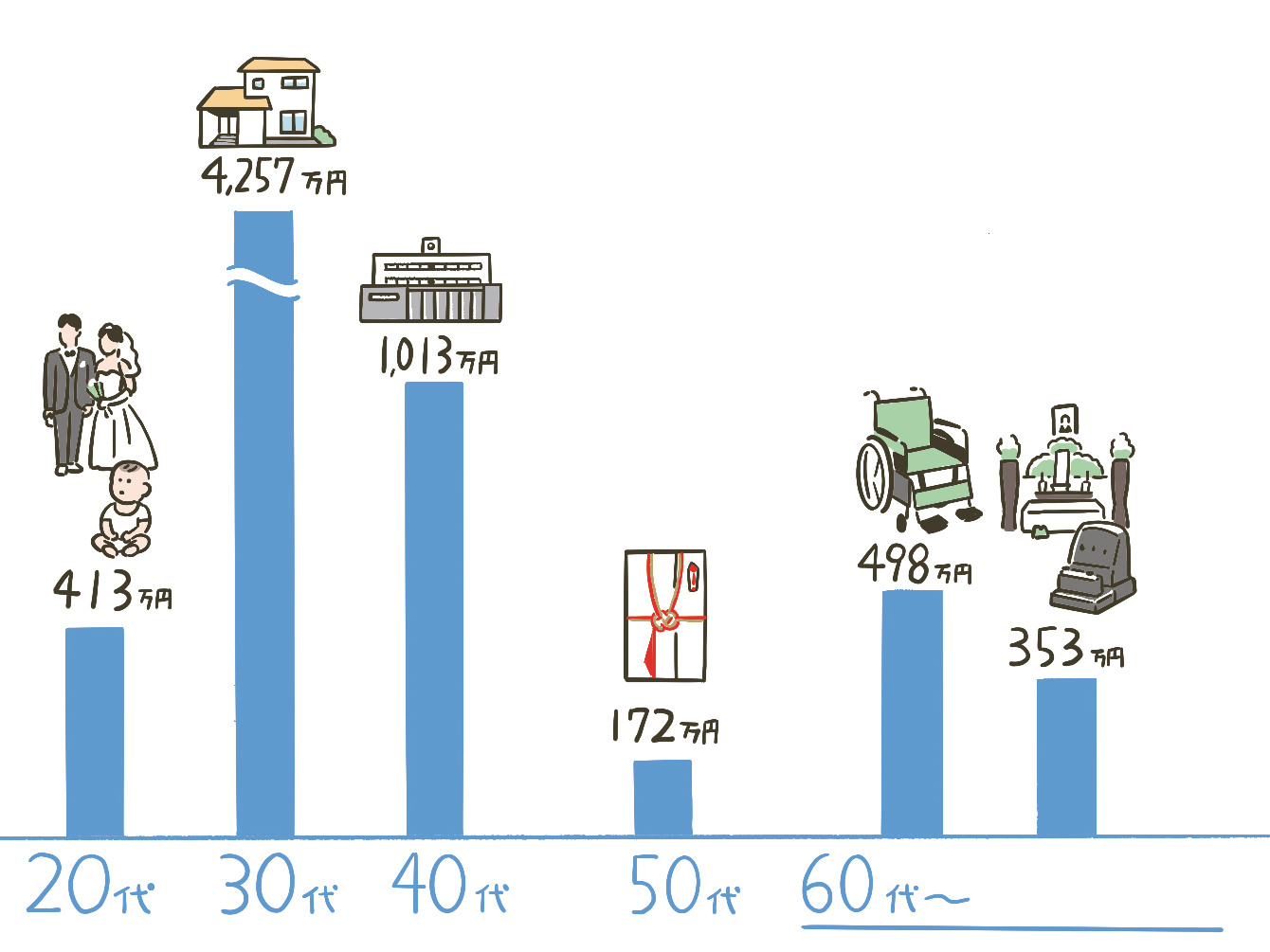

ライフステージ別に、まとまったお金が必要になるポイントを見ていきましょう。

■結婚

挙式や披露宴で約362万円(※1)

■出産

分娩料や入院費用に約51万円(※2)

■マイホーム購入

戸建住宅の場合、全国平均で4,257万円(※3)

■子どもの教育

公立の小・中・高校と国立大学を出た場合でも、1,013万円(※4)

■子どもの結婚

お祝い金・資金援助平均172万円(※1)

■老後

ゆとりを持った生活の場合、1か月あたり夫婦で36万円(※5)

1年間で432万円、10年間で4,320万円。

■介護

費用は平均約498万円(※6)。

■死去

お葬式の平均総額は約184万円(※7)

お墓の平均購入金額は約169万円(※7)

※1 リクルートブライダル総研「ゼクシィ結婚トレンド調査2020調べ」

※2 公益社団法人国民健康保険中央会「正常分娩分の平均的な出産費用について」(平成28年度)

※3 独立行政法人住宅金融支援機構「2019年度フラット35利用者調査」

※4 文部科学省「平成30年度子供の学習費調査」、株式会社日本政策金融公庫「教育負担の実態調査結果」

※5 公益財団法人生命保険文化センター「生活保障に関する調査」(令和元年度)

※6 公益財団法人生命保険文化センター「生命保険に関する全国実態調査」(平成30年度)

※7 株式会社鎌倉新書「第4回お葬式に関する全国調査(2020年)、第12回お墓の消費者全国実態調査(2021年)

ただ、これらの出費は人生の中の一部。実際には住宅のリフォームが必要になったり、病気になって医療費がかかったりとさまざまな資金が必要になります。

では、これらの費用をどのように準備していくと良いのでしょうか。

ライフステージに備えて、資産形成について考えてみましょう。

資産形成に欠かせない「資産の色分け」って?

資産形成を行うためには、「どのお金を」「どのタイミングで」「どのように使うのか」を明確にすることが大切です。目的と時期をはっきりさせることで、計画が立てやすくなります。

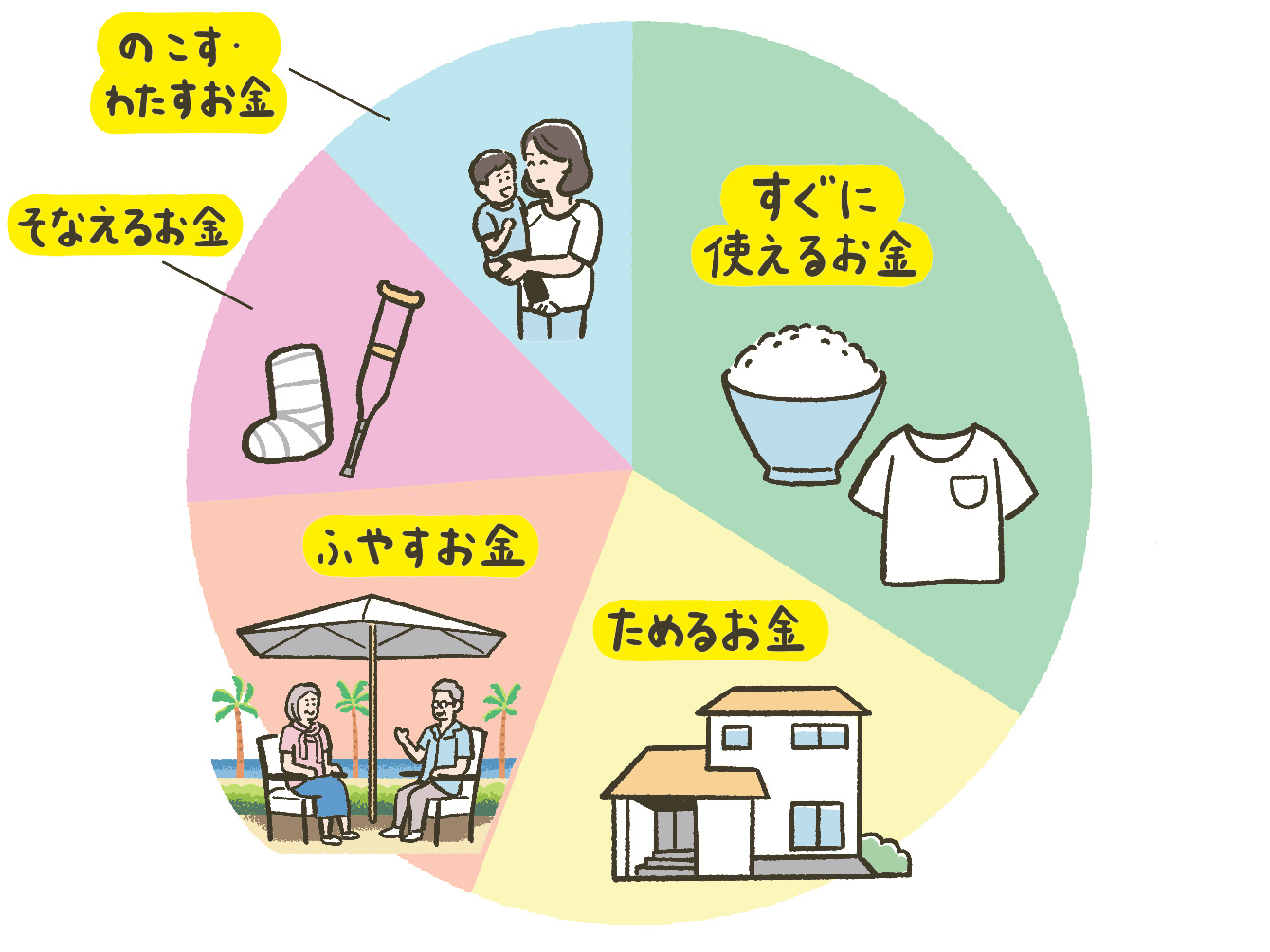

まずは、ご自身の貯金や収入を改めて確認し、その資産を使う時期や目的によって次の5つに色分け(分類)してみましょう。

1.すぐに使えるお金

いつでも引き出せて、すぐに使えることが一番大事な資金のことです。

たとえば食費や家賃、通信費といった月々の生活費のことを指します。いつでも引き出せる預貯金にしておくと良いでしょう。

一般的には、毎月の生活費の3か月分程度が望ましいとされています。

2.ためるお金

お子さまの教育費や結婚資金、住宅の費用など、将来使う目的や時期が決まっているお金のことです。

定期預金、国債、投資信託など、できるだけ値動きの安定した金融商品を選び、安全に運用できることが大切です。

▼「ためるお金」についてはこちらの記事で詳しく解説しています。

老後の暮らしに2,000万円必要ってホント!? 20代で差がつくお金の備え方

子育て世代の資産形成! NISAの成長投資枠とつみたて投資枠の違いって何?

3.ふやすお金

当面は使う目的が特に決まっていない余裕資金のことです。

投資信託や個人年金保険など、収益性を重視して積極的にお金を増やせるような金融商品を選ぶことが大切です。老後の資金などに充てることを想定します。

▼「ふやすお金」についてはこちらの記事で詳しく解説しています。

まだ間に合う!40代からはじめる老後のマネー計画

iDeCo(確定拠出型年金)って何? いまさら聞けないメリットを詳しく解説

4.そなえるお金

お金を計画的に「使う」「ためる」「ふやす」ことを考えるためには、思いがけない出来事に「そなえる」ことも重要です。

いま健康でも、いつ病気やケガをしてしまうかわかりません。いざというときのために、自分や家族の生活を支えるためのお金も準備しましょう。

▼「そなえるお金」についてはこちらの記事で詳しく解説しています。

こんなにあるの? 生命保険7種類の特徴をわかりやすく解説【前編】

結婚、仕事、家族…「AYA世代」を支えるがん保険とは?

5.のこす・わたすお金

自身に万が一のことがあったときにご家族にのこすお金です。

家族の生活保障や相続対策としての備えができ、家族に安心をのこせます。終身保険などの受取人を指定する金融商品が良いでしょう。

▼「のこす・わたすお金」についてはこちらの記事で詳しく解説しています。

生命保険の種類をわかりやすく解説【定期・終身・収入保障保険編】

両親が元気なうちに話し合いたい! もしものときに慌てないために相続を学ぼう

まとめ

自分の資産状況で足りないお金・必要なお金はありましたか?

将来、結婚やマイホーム購入などでお金がかかるとはわかっていても、家計に余裕がないとなかなか具体的に考えることが難しいお金のはなし。だからこそ、ボーナスなどまとまったお金が入ったときは資産形成を始めるチャンスです。

一人で考えるのが難しいという方は、ぜひ銀行にご相談ください。