高齢化が進む中、近年注目されている家族信託をご存じでしょうか。家族信託は財産管理の手法のひとつです。

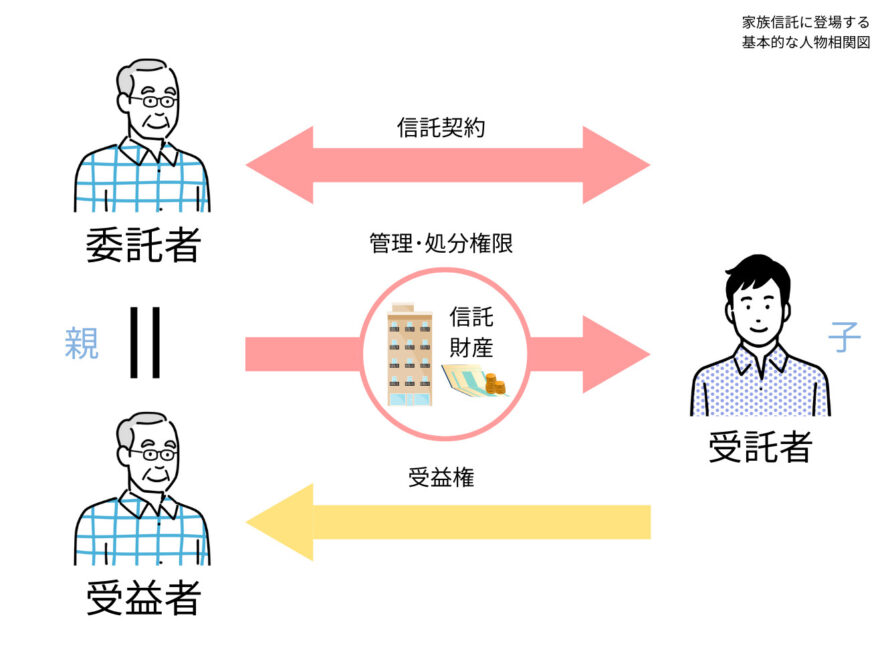

登場人物は主に「委託者」「受託者」「受益者」の3人です。耳慣れない用語も出てきますが、仕組みはそれほど難しくはありません。

今回は家族信託の活用事例や必要な手続きを解説していきます。

家族信託の仕組みと活用事例

冒頭でも紹介したように、家族信託には3種類の立場の登場人物が出てきます。まず1人目の「委託者」とは財産を持っていて、財産管理を任せたいと思っている人です。本記事の家族信託では、高齢の親世代を想定しています。

2人目の「受託者」は、委託者から財産の管理を任された人です。家族信託では、子世代が受託者となるのが典型的です。そして3人目の「受益者」は管理された財産から生じた経済的な利益を得る人で、「受益者=委託者」となるケースがほとんどです。

財産の管理は受託者が行いますが、利益は受益者のものになります。受益者が財産の実質的な持ち主といってもいいでしょう。

以上が家族信託に登場する基本的な人物です。それでは具体的に活用事例を見ていきましょう。

ケース①:「元気なうちに不動産管理のイロハを長男に伝えたい。認知症対策としても家族信託を活用したい」

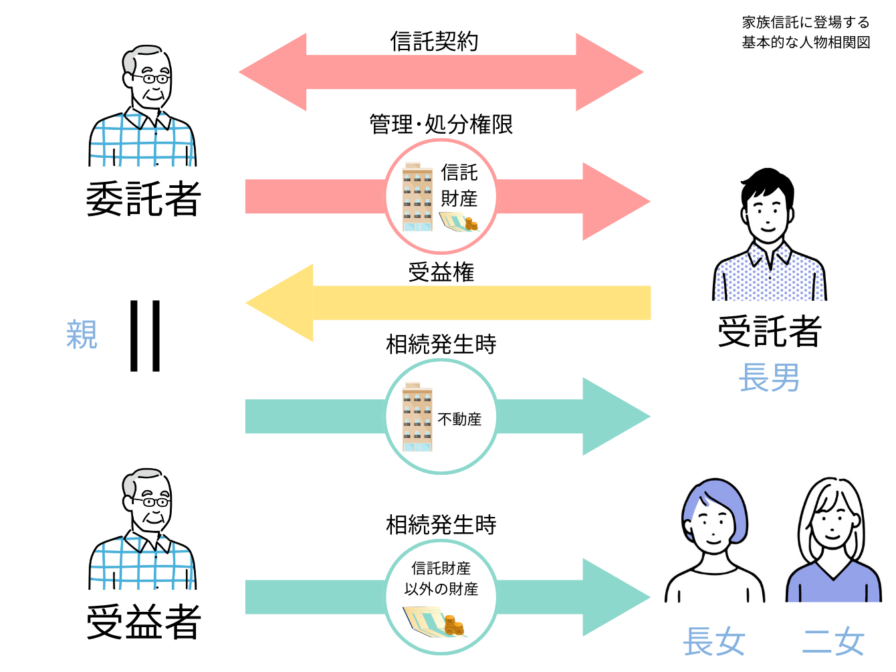

両親と長男と長女・二女がいる家族を例に、家族信託の活用事例を紹介します。

父は長年不動産管理(不動産賃貸経営)を行っていましたが、年齢を重ねたこともあり引退を決意しました。今は自身の健康に不安はありませんが、自分が元気なうちに賃貸経営のノウハウを長男に伝えたいと考えました。

また将来自分が認知症になってしまった場合にも自分や妻が困らないよう、長男に管理を継続してもらいたいと考えています。

このような場合に、家族信託を活用します。信託財産は父が所有する不動産と、敷金・保証金等の預り金や修繕積立金等の賃貸経営に必要な現金とし、父を委託者兼受益者、長男を受託者とする信託契約を公正証書にします。

また、父は公平な相続をと考え、信託契約が終了したときに残っていた信託財産は長男が相続することを家族内で合意する一方で、信託財産以外の財産は長女と二女に相続させることにしました。これにより長女・二女としても不公平感がなくなり円満に対策することができました。

もしも対策せずに父が認知症になってしまったら?

ケース①で何も対策しないまま父が認知症になってしまったらどうなっていたでしょう。最悪の場合、不動産賃貸経営が破綻する可能性があります。

その理由としては大きく2つあり、「賃貸経営に伴う法的手続き(新規契約・更新・退去に伴う清算など)ができなくなる」「賃料収入や修繕積立金が動かせなくなる」からです。

このケースの父(不動産オーナー)が何も対策せず認知症になった場合、賃借人との賃貸借契約や管理会社との管理委託契約といった法的手続きができなくなります。

また父名義の賃料の収受口座にあるお金を動かすことが困難になり、引き出し・振り込みもスムーズにいかなくなります。

不動産賃貸経営者は、ぜひ対策を確認しておきましょう。

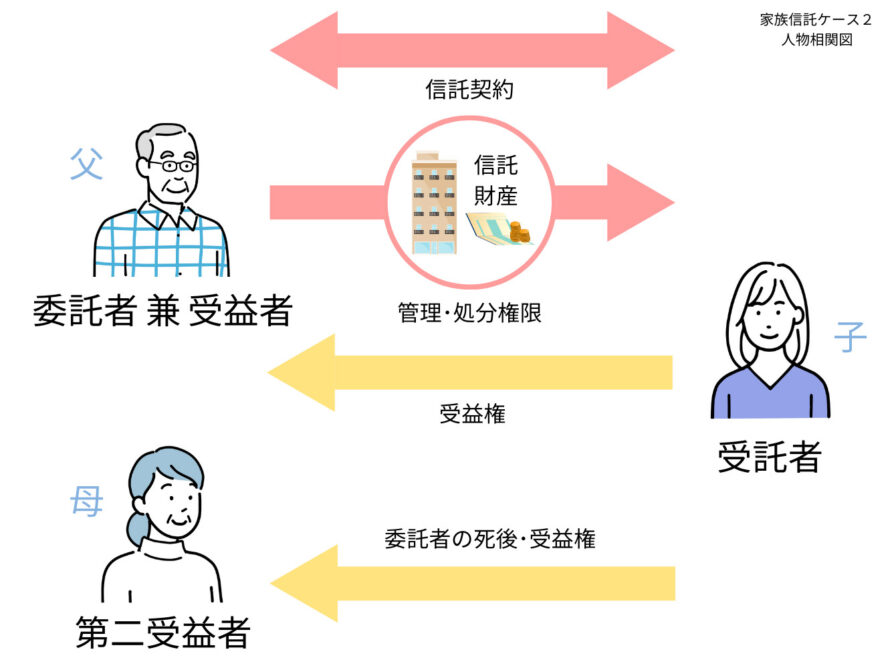

ケース②:「自分も配偶者も健康状態が不安、家族信託を使って資産の管理は子どもに任せ、自分や配偶者の生活を支えてほしい」

次に紹介するのは、家族構成が両親と娘一人で、両親ともに健康状態に不安を抱えているケースです。

今後の資産管理が、自分たちの健康状態によっては困難になると想定し、両親は娘に財産管理を任せたいと思っています。

家族関係は良好ですが、父が亡くなる時点で母が認知症を患っているリスクに備えておく必要性を感じています。成年後見制度は後見人の負担が大きくなるため利用せずに安心して暮らせる仕組みがあればと考えていました。

そこでこのケースでは父を委託者、娘を受託者とし、信託財産を父の所有する不動産と現金、預金等の資産の大半とする信託契約の公正証書を作成することにしました。

そして当初の受益者を父とし、母を第二受益者※に定めます。これにより父の死後も財産が母の利益のために管理されることになり、両親ともに安心できます。

また今回のように、他に兄弟がおらず親子関係が良好であるならば、健康状態に不安のある母を第二受益者にせず、娘にダイレクトに財産を相続させる、という選択も一つの手です。

父が亡くなった段階で信託終了することにした上で、残余財産の帰属先を娘にしておくことで、父の死後の相続手続きも円滑にすすみ、娘は母の生活を自分の財産で経済的に支えるという方策もとれます。

第二受益者

受益者の死亡により順に他の者が受益権を取得する信託(受益者連続信託)における2番目に受益権を取得する者。

もしも対策せずに自分が亡くなった際に、配偶者が認知症になってしまっていた場合

家族信託の手続きを行わないままに父が亡くなり、母が認知症を患ってしまっていた場合、父の遺産分割協議自体が困難になるでしょう。

その際は認知症となった母に成年後見制度の利用を検討せざるを得なくなります。

すると、成年後見人や後見監督人の選任がされたりと、相応の手続きや費用が生じることも予想されます。

成年後見の手続きを利用することなく財産管理を行うことができることが家族信託のよいところです。

家族信託の具体的な手続き

実際に「家族信託を検討しよう」と思っても、具体的に何から始めればいいか分からない方が多いのではないでしょうか。

ここでは手続き完了までと、完了後の流れを分けて説明します。

家族信託の手続き完了までの流れ

家族信託の検討を自分たちだけで進めることは危険です。なぜなら、法律や税務に関する専門的な知識なしに検討してしまうと、思わぬトラブルに陥る可能性があるからです。専門家に相談することをおすすめします。

手続きの流れは以下のとおりです。

【手続き完了まで】

①銀行に相談

②銀行から専門家を紹介

③家族会議(家族の意向を専門家が確認)

④信託設計案の作成

⑤信託契約の公正証書を作成

⑥信託の登記手続き(不動産を信託する場合)

⑦信託口口座(信託専用の銀行口座)を開設

順に説明します。

①銀行に相談

家族信託は弁護士・司法書士・行政書士等に依頼するのが一般的ですが、知っている先生がいない場合、銀行に相談するという方法があります。

銀行に相談することで、委託者となる方の資産をトータルに把握し、家族信託に精通した専門家の紹介が受けられます。

②銀行から専門家を紹介

銀行から紹介された家族信託に詳しい専門家との面談を行います。

③家族会議(家族の意向を専門家が確認)

親の保有資産や収支状況を開示した上で、親世代・子世代の想い・意向を共有する場として「家族会議」を開き、そこに専門家も同席をして、取り得る方策の検討や家族信託をすべき場合にはその具体的な設計を詰めていきます。

家族信託は、主要な家族の協力を得ることが必要です。何のためにそしてどのように家族信託を利用するのかを家族内で共有し、合意を得ることが大切です。

以後の手続きはこの方針に沿って進めるため、後で揉めないためにはこの家族会議がもっとも重要なステップといえます。

④信託設計案の作成

家族の意向が固まったら専門家が信託設計の案を作成します。疑問点や問題点があれば再び家族で話し合い、可能な限り具体的に定めるようにしましょう。

「こんなはずではなかった」という事態を防ぐためには、家族内の意向を擦り合わせ、明確にすることが大切です。

⑤信託契約の公正証書を作成

信託契約の内容が確定したら、公証役場で公正証書を作成しましょう。

公正証書を作成することは必ずしも法律上必須ではありませんが、後日の紛争防止に役立ち、契約書を紛失しても再発行してくれるなど大きなメリットがあります。

また必要に応じて遺言書も作成しましょう。こちらもあわせて公正証書にしておくことをおすすめします。

⑥信託の登記手続き(不動産を信託する場合)

信託財産に不動産が含まれる場合は法務局で信託登記を行います。

⑦信託口口座(信託専用の銀行口座)を開設

受託者は自分の財産と信託財産を分けて管理する義務があります。どの財産が誰のものなのか明確にするために銀行で信託専用の銀行口座を作り、信託財産はその口座で管理することになります。

信託設計案を作成する段階で銀行に相談し、信託口口座を問題なく開設できることを確認しておくとよいでしょう。

家族信託の手続き後の流れ

また、手続き完了後は以下のような流れを踏むことになります。

【手続き完了後】

①委託者による信託金銭の移動

②火災保険・地震保険などの契約者変更(建物を信託する場合)

③振込先変更通知(賃貸用不動産を信託する場合)

①委託者による信託金銭の移動

信託財産となる金銭を委託者自身が信託口口座に移動します。

銀行などの金融機関では、送金目的の確認や身分証明書の提示などを求められる可能性がありますので、委託者と受託者が一緒に金融機関へ行き、身分証明書や信託を証明する書類を持参するとよいでしょう。

②火災保険・地震保険などの契約者変更(建物を信託する場合)

建物が信託財産に含まれる場合、建物の名義が形式的に受託者に移るため火災保険・地震保険の契約者変更手続きが必要になる場合があります。

対応は保険会社によって異なるため、信託登記完了後の登記事項証明書(登記簿謄本)を保険会社に提示して対応を相談することになるでしょう。

相談・対応をしないでいると事故が起きた際に保険金の支払いを拒絶されるおそれがあるため忘れないようにしてください。

③振込先変更通知(賃貸用不動産を信託する場合)

信託財産に賃貸用不動産が含まれる場合、家族信託開始後の賃料は受託者管理の口座に振り込んでもらうことになります。

このため、賃借人から直接賃料が振り込まれる場合は賃借人全員に対して振込先変更を通知しなければなりません。管理会社が家賃を一括管理している場合は管理会社に連絡することになります。

家族信託にかかる費用

家族信託に際してかかる費用には次のようなものがあります。

- 公証証書の作成費用:数万円~十万円(信託財産の評価額による)

- 不動産を信託財産に入れる場合の登録免許税:固定資産税評価額の0.3%~0.4%

- 不動産を信託財産に入れる場合の司法書士に対する登記手続き報酬

- 信託設計等に対する専門家への報酬:30万円~(信託財産の評価額による)

- その他:信託口口座の開設費用など

公正証書の作成費用は信託財産の評価額によって異なってきます。また専門家への報酬は各専門家によって多少異なりますが、極端に安い報酬や高い報酬を提示する専門家には注意が必要かもしれません。

家族信託の注意点(デメリット)

家族信託は、「信頼できる家族に財産を託す」制度です。よって、信頼できる家族がいなければ家族信託の利用はできません。

ここでいう「信頼できる家族」とは、必ずしも同居している必要はなく、かつ直系の子どもでなくとも可能です。

保有する一部の収益不動産だけを信託財産とする場合や、複数の信託契約に分けて不動産を管理する場合は、契約をまたいだ利益と損失の相殺(損益通算)ができない可能性があります。

家族信託はまだまだ新しい分野であり、実務に精通した専門家が少ないのも注意点といえます。

家族信託や成年後見等の実務に強い専門家に依頼しましょう。

家族信託の相談なら第四北越銀行へ

家族信託は上手に使えば財産管理や相続の準備をスムーズに進められる、大きな可能性を秘めた分野です。日本で高齢化が進むにつれてますます注目されることは間違いありません。

ただし信託契約の設計には十分慎重を期し、後日のトラブルが発生しないようにしなければなりません。

第四北越銀行は信託に精通した専門家につなげられる受付体制を整え、皆様のご相談をお待ちしております。安心して老後を過ごすために、家族信託の相談はお気軽に第四北越銀行へお寄せください。