「社会人になったら簡単に貯金ができると思っていたのに、ほとんど計画的に貯金ができていない……」想像していたよりも貯金ができていなくて、焦っている20代の方も多いのではないでしょうか。

そこで今回は、同世代で趣味との付き合い方も大切にしている「やさしいお金の専門家」横川楓さんに講師を依頼。

お金にまつわる悩みを持つ20代の社会人に、ストレスなく始められるおすすめの貯金方法をレクチャーしてもらいました。

貯金のハードルは低く“1か月2,000円〜”で貯金の習慣づけを

本日はよろしくお願いします! さっそくですが、皆さんは貯金のどんなところに苦手意識を持っていますか?

横川さん

横川さんAさん:わたしは以前、「月々2万円貯める貯金」にチャレンジしたのですが、我慢して食費を抑えていたことでモチベーションが続かず、数か月で挫折しました……。

Aさん(社会人2年目:女性)

とにかく趣味が命。好きなアーティストのライブチケットやグッズ代にはお金を惜しまないので、ほとんど貯金できていない。

Bさん:僕も、限られた給料の中から貯金分のお金を残すことが難しくて、結局ほぼ全て使ってしまっている状況です……。

Bさん(社会人4年目:男性)

給料があまり高くなく、手元の貯金はほぼないが夏に友だちと旅行に行く予定。少し前に、先輩に勧められるがままにiDeCoを始めた。

なるほど。もしかしたら、皆さんの中に「貯金=毎月コンスタントに数万円を貯め続けなくてはいけない」というイメージがあるのではないでしょうか。

横川さんCさん:そう!「やるなら本腰を入れてある程度の金額を入れていかないと」と思うと、続けられる自信がなくて、つい先延ばしにしてきてしまいました。

Cさん(社会人6年目:女性)

来年から同棲予定。 今は実家暮らしだが、衝動的に物を買ってしまうクセがありまとまった貯金はできていない。

そうですよね。それならばまず、「貯金のハードルを下げる」ところから始めてみてください。結局、貯金で一番重要なのは継続です。月5,000円でも2,000円でもいいので、まずは無理のない金額で、貯金を続ける習慣を身につけることが大事なのです。

横川さんAさん:え、その程度の金額でいいんですか?

もちろん、具体的な目標金額や時期などが決まっている場合は、ある程度計画的に貯めていく必要があります。でも、将来のために貯金をつくっておきたいという気持ちなら、このくらいの金額でOK。我慢しながら貯金してもやはり続かないですし、貯金が上手くいかなくなったときって精神的にもつらいじゃないですか。

横川さんAさん:そうなんです! 「社会人なのにまともに貯金もできなかった」と自分のことが嫌になりました。

そんなこと思わなくて大丈夫。とにかくハードルを低めに設定して、少しずつでもいいので続けることから始めましょう!

横川さん貯金成功のために必ずやっておきたい2つの準備

ここまで貯金の意識に関するお話しをしてきましたが、貯金を始める前に皆さんにやってほしい準備が2つあります。まず1つ目は、「収支管理」。自分が何にどのくらいのお金を使っているのか、家計簿等で見える化することですね。これは大前提として、全員必ずやりましょう!

横川さん全員:(やっていなかった……)

細かく家計簿をつけるのが続かないという方は、銀行口座やキャッシュレス決済サービスが連携できる家計簿アプリで一括管理するのがおすすめです。

連携しておけば収支が自動でアプリ上に登録されるので、自分が何にお金を使っているのかを簡単に可視化できますよ。

横川さんAさん:一括で確認できれば、「理由はわからないけれど、いつの間にか残高が減っている」みたいな状況は防げそうですね。

そうですね。ただし現金の収支は手入力が必要です。

個人的には、管理のしやすさやお得感といった面で考えて、できるだけ現金は使わずにキャッシュレス決済に寄せていくのが良いと思っています。

横川さん横川さんもおすすめする、キャッシュレス決済について気になる方はこちらの記事もご覧ください。

専門家が疑問をスッキリ解決!便利で安心「キャッシュレス決済」

次に準備してほしいのが「貯金用口座」です。皆さん、目的によって口座を使い分けていますか?

横川さんAさん:1つしか持っていないです。そもそも口座って1人で複数持つものなのですか?

貯金をしたいなら、必ず「貯金専用の口座」と「生活費用の口座」を分けましょう。

口座が1つの場合、生活費を除いて余った分を「貯金」と捉えることになりますが、それだとどのくらい貯まっているのかが把握しづらくなります。むしろ気付けば残高が減っていた……なんてことも。

使いすぎを防ぎつつ、きちんと貯まっていることを実感するためにも、貯金専用の口座は用意しておきましょうね。

ただ、現在はどこの銀行も1人につき普通預金口座を複数開設するのは難しいので、メインバンクを1つと、のちほど説明するアプリの口座を活用したりして上手く使い分けましょう。

横川さん貯金初心者は「支出を減らす」ことからはじめよう

ここからは、貯金をするためにできることを具体的に考えていきましょう。できることは、主に以下の3つです。

横川さん- 支出を減らす

- 収入を増やす

- 収入の選択肢を増やす(副業や投資など)

貯金初心者の皆さんは、自分自身でコントロールしやすい「支出を減らす」ことから始めていきましょう。

支出には、毎月ほぼ一定の金額でかかる固定費と、月によって金額が変わる変動費があります。ここで見てほしいのが、先ほどご紹介した家計簿アプリです!

横川さんAさん:さっそくですね!

家計簿アプリを見ながら、自分が減らせそうなターゲットを見極めましょう。

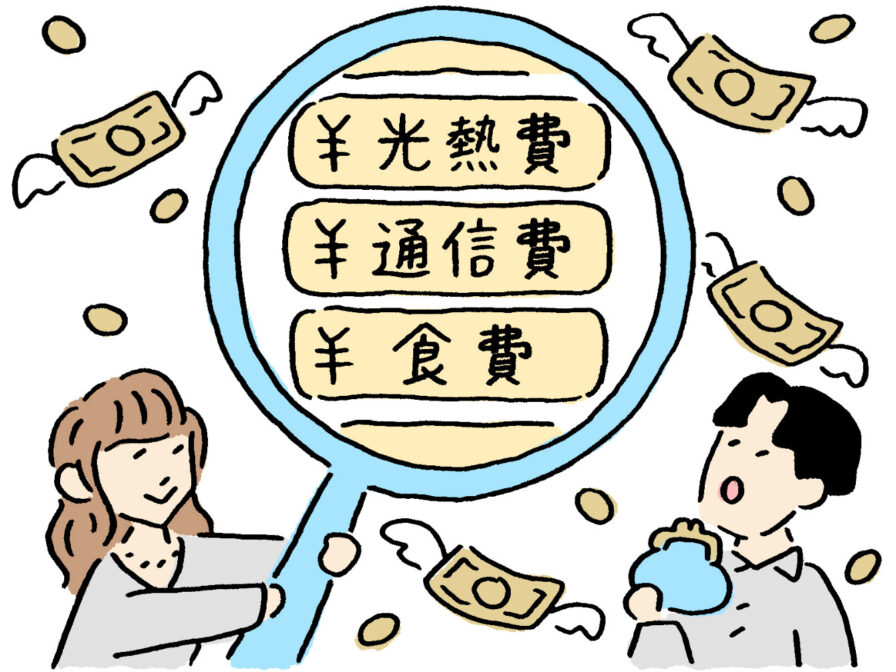

まず多くの方が見直す余地があるのは、やはり家賃や光熱費、通信費といった「固定費」ですね。

横川さんBさん:うわ、自動引き落としにしていてあまり気にしていなかったけれど、電気代結構かかってるな……。

Cさん:わたしは実家暮らしだから家賃や光熱費代はかかっていないけれど、携帯料金はかなり高めなのかも……。

そうそう、そうやって気付くことが大切です。

あとぜひ見直してほしいのが、コンビニやカフェなどで使うちょこちょこした細かい出費です。ATMでの手数料やスーパーのレジ袋代などもそうですね。

横川さんCさん:ウッ……。毎日のように300円とか500円の買い物をしてしまっているのですが、やはり控えるべきでしょうか。

それ自体が悪いというわけではないですが、小さな出費も積み重なれば大きな金額になります。

実際にそれらの小さな買い物がひと月でどのくらいの金額になっているのか、家計簿アプリで把握できると日々の意識が変わっていくと思いますよ。

横川さんCさん:そうか、まずはやはりきちんと収支を把握するところからですね。

ただもちろん、自分にとって何を優先したいかは一人ひとり違いますよね。

自分にとって、この支出に意味があるのかを考えたうえで、無理のない範囲で今より下げられるものを検討してみると良いと思います。

ちなみにAさんは今年社会人2年目でしたよね。社会人2年目になるとほとんどの方は住民税が引かれるようになるのですが把握できていましたか?

横川さんAさん:い、いえ……去年より基本給も上がっているし、残業したりしているはずなのに、手取りが変わらないのは、そういうことなんですか??

住んでいる自治体によって多少金額はちがうものの、扶養親族がいない単身者の場合、前年度の収入が100万円を超えた方は納税する義務があるのです。

住民税自体を努力で減らすことはできないですが、いま話題の「ふるさと納税」を活用することで税金の還付・控除が受けられ、さらにおいしい各地の特産品やトイレットペーパーなどの日用品も返礼品としてもらうこともできますよ。

横川さんAさん:生活必需品もあるんですね。他にもどんな返礼品があるのか調べてみます!

今日からゆる〜く始められる!負担の少ない貯金メソッド

さて、支出を見直すことができたら次のステップはついに「どう貯金していくか」というところですね。まずどんなタイプの方にもおすすめなのが、「先取り貯金と後取り貯金のミックス」です。

横川さんBさん:先取り貯金と後取り貯金……?

「先取り貯金」は、給与が入ったタイミングで先に貯金額を貯金口座に入れてしまう方法。「後取り貯金」は、給料日前に余っているお金を貯金する方法です。

その両方を行うことを「先取り貯金と後取り貯金のミックス」と呼んでいます。先取り貯金は、冒頭でお話したように少額でもいいので必ず貯めましょう。

横川さんCさん:なるほど。使う前に最低限の金額は確実に貯金しつつ、余らせることができたお金もダブルで貯金するんですね。

そうです。出費は月によっても変動があるじゃないですか。

結婚式などが重なって出費が多い月もあれば、仕事が忙しくてお金をあまり使わない月もあると思うので、余りそうだったら後取りで貯金する。

毎月均等に貯めるよりも、ハードルを下げて継続することを徹底してほしいんです。

横川さんAさん:ただ、モチベーションが保てるのかが心配で……。楽しみながら貯金をする方法ってありますか?

そんなAさんにおすすめしたいのが、「finbee(フィンビー)」という貯金アプリでできる「おつり貯金」です。

たとえば、単位を500円に設定した場合、連携させたクレジットカードで300円の商品を買うと、おつりの200円が自動的に貯金用口座に貯められる仕組みです。

横川さん

Aさん:何ですかそれ! ゲームみたいで面白そう。

お金を使うのと同時に貯まる仕組みなので、細かい出費の多いCさんにもおすすめですね。買い物をする罪悪感が少しだけ薄れませんか(笑)。

横川さんCさん:そうですね!!

「finbee」には他にも、先取り貯金の毎月○○円といった積立定期預金のような貯め方や、“自炊をしたら500円貯金”のような「マイルール貯金」、設定した場所に行くと貯まる「チェックイン貯金」などさまざまな種類の貯め方ができますよ。

横川さん

旅行や同棲を控えているBさんとCさんは、仲間やパートナーと一緒に同じ目標に向かって貯金ができる「シェア貯金」をしてみるといいかもしれませんね。

同じ目標に向かって、各自で設定したルールで各自の口座に貯金がされていくため安心ですし、他の人の進捗状況も一目で見られるので、一緒に頑張れるんです。

横川さんBさん:へえ〜。仲間と貯まる過程を共有できると、モチベーションにも繋がりそうですね。

ただ均等に同じ金額を貯められるようになっているわけではないので、一緒に貯金する相手とそれぞれいくらずつ貯めるのかなど、きちんと話し合ってルールを決めておいた方がいいと思います。

横川さんCさん:わたしも彼と一緒に始めたいなあ。現状、お互いにまとまった貯金がない状態なので、来年の同棲までに頑張りたいんです。

Cさんは今実家暮らしとのことなので、この一年は「家賃を払ったつもり貯金」と称して、先取りで家賃分を貯金していくのもありかもしれません。

あとは、ふたりで暮らすうえでも、お相手とお互いの収入やお金に対する価値観をすり合わせておくことは必要ですね。

横川さんCさん:なるほど。いい機会なので、「finbee」の話とあわせて一度話し合ってみます!

ぜひ! そういえば、Bさんは確定拠出年金の「iDeCo」をすでに始めているんですよね?

横川さんBさん:はい。ほぼ貯金がない不安から、焦ってよくわからないまま始めてしまって。途中で止められないことを後から知りました……。

iDeCoは老後の備えとしては良いのです。ただ、原則60歳にならないと積み立てたお金が下ろせないので、20~30代の方は「すぐに換金できるお金」で資産形成していくのもいいんじゃないかなと思います。

今は「NISA」を使った投資信託の積立など100円と少額からできて、初心者でも始めやすい投資が増えているので、お給料の3か月分くらい貯金ができたらぜひスタートしてほしいですね。

横川さん20代からでもはじめやすい、NISAの活用方法についてはこちらから。

お給料が少ない私でも資産形成できる? 20代のお金のギモンを専門家にぶつけてみた

Bさん:やはりゆくゆくは、貯金に加えて投資などでお金を増やしていくべきなんですか?

そうですね、何もしないままだと思っている以上に将来手元に残るお金が少なくなってしまうかもしれません。なのでぜひ、自分からアクティブに知識と習慣をつけてお金を増やす努力をしてほしいなと思います。

横川さんAさん:私はまだすぐには投資を始められそうにないけど…今後やってみたいです!

Aさんのように投資はまだ手が出しづらいという方も、今回紹介した「finbee」などを活用して少しずつでも「貯金ができた」という成功体験を積み重ねていけば、お金と向き合うことも楽しくなっていきますよ!

横川さん今回横川さんがおすすめしてくれた「finbee」は、第四北越銀行の口座と連携することができます。連携に必要な「だいしほくえつID」を取得して、「finbee」をはじめてみてはいかがでしょうか?

【教えてくれた人】やさしいお金の専門家 横川楓さん

明治大学法学部卒業後、同大学院へ進学、24歳で経営学修士(MBA)、ファイナンシャルプランナー(AFP)を取得。その他、SDGs検定、マイナンバー管理アドバイザー、マネーマネジメント検定等の資格も保有する。2022年1月には日本金融教育推進協会を代表理事として設立。特に若い世代やお金のことをあまり知らない世代へお金の知識の啓蒙活動を行ない、お金の専門家/金融教育活動家として活動中。