「貯蓄だけでは老後を乗り切れない!」とも言われる現代。投資信託にも興味はあるけれど、どうしたらいいかよくわからずなんとなく貯金を続けている――そんな人が、遺産相続でまとまったお金を手にしたら? 貯めるべきか、それとも投資にチャレンジすべきか。

この記事では、投資ビギナーの加藤さんがファイナンシャル・プランナーのゆりもとひろみさんに相談します。

<相談する人>

加藤さん(50)(仮名)会社員。専業主婦の妻(47)と大学生(21)の息子の3人暮らし。昨年、父の遺産として500万円を相続。持ち家でローン残高1,500万円。投資経験はつみたてNISA(3年)のみ。

■毎月の収支

加藤さんの一か月の収支

相続した500万円、「とりあえず住宅ローンの繰り上げ返済」でよい?

昨年、父が亡くなって遺産を相続しました。そのうちの500万円をどうしようかと思っていて。まだ住宅ローンが1,500万円あるので、住宅ローンの繰り上げ返済に充てたほうがいいでしょうか。67歳で完済予定なのですが、妻からは早く返した方がいいんじゃないかと言われていて……。今はとりあえず普通預金の口座に入れているのですが、このままでいいのか迷っています。

加藤さん毎月の収支を拝見すると、あと1年で息子さんの学費がかからなくなるのですね。来年度からは月7万円の出費が抑えられて、60歳の定年まで約10年かけて老後資金を貯めていくことができる。今は60代でもお子さんの学費を支払っている人は少なくないので、これはうらやましいぐらいのアドバンテージです。

そんな今の加藤さんにご提案できる資産運用の方法は2つあります。

資産運用の方法① 住宅ローンの繰り上げ

1つ目はご自身でも挙げていた、住宅ローンの繰り上げ返済です。これも立派な資産運用。元金が減ればその分の利息がかからなくなるので、節約になりますね。

ただ、住宅ローンを完済すると、団信(※)の保障がなくなります。縁起でもないお話ですが、500万円を繰り上げ返済したすぐその後に、加藤さんが亡くなったら、団信で1,000万円の住宅ローンはゼロになりますが、手元に残るお金もなくなってしまう。

もし、繰り上げ返済していなかったら、団信で1,500万円の住宅ローンがゼロになり、手元には500万円が残ります。

加入されている生命保険の有無や保障内容、住宅ローンの借入金利にもよりますが、団信の効果を考えると、すべてを繰り上げ返済に充てなくてもよいのかもしれません。

※団信…団体信用生命保険。住宅ローンの契約者にもしものことがあった際、住宅ローンの返済が免除されるというもの。

資産運用の方法② 投資信託

老後に必要な資金は人それぞれですが、だいたい一人あたり1,500~3,000万円と言われています。仮に2,000万円を用意したいと思うなら、来年度から学費にかからなくなった分のお金を投資に回すなど、積極的にお金を増やすことを考えるといいでしょう。

そこでおすすめしたいのが、投資信託でお金を増やしていく方法です。2024年から「新NISA制度」がスタートするのでまずは勉強しつつ、ご自身の投資計画を作っていくのはいかがでしょう。もちろん、投資信託をすれば必ずお金が増える訳ではなく、リスクがあるということを理解した上でご検討くださいね。

▼「新NISA」についてはこちらの記事をご覧ください。

2024年から新NISAスタート! 事前に知っておきたい激変ポイントと注意点

また、投資信託以外では、外貨建の終身保険や養老保険に加入し、万が一に備えながら、資産運用していく方法もあります。

■加藤さんへ提案する資産運用の方法とメリット・デメリット

1.住宅ローンの繰り上げ返済

【メリット】

・元金が減り、その分の利息がかからなくなるので、節約になる

【デメリット】

・団信の保障が受けられなくなり、手元のお金が減る

2.投資信託

【メリット】

・長期で運用することで老後資金を増やせる可能性がある

【デメリット】

・元本割れのリスクがある

繰り上げ返済する?もしくはお金に働いてもらう(投資信託)?

住宅ローンの繰り上げ返済or投資信託。ポイントは金利と定年時期

繰り上げ返済と投資信託、それぞれのメリット・デメリットについてなんとなくわかりました。……でも、まだ繰り上げ返済すべきなのか、投資信託に回すべきなのか決めきれません。

加藤さんそうですよね、考え方はいくつかあります。

1 住宅ローンの金利と投資信託の利回りを比べる

住宅ローンの金利よりも一定以上高い利回りで運用できるなら、手数料などを差し引いても、住宅ローン返済よりも投資信託等で運用する方のメリットが大きくなる可能性があります。

どのくらいの運用利回りが見込めるのかは、投資信託の月次レポートなどに騰落率の記載がありますので、参考にしてみてください。

2 定年までに住宅ローンを完済できるように繰り上げ返済

奥様が「いつまでも住宅ローンが残っていることが心配」とおっしゃるのなら、定年を迎える60歳までに完済するか、期限を決めて再雇用等で働きそれまでに住宅ローンを払い終えるようにするという策も。

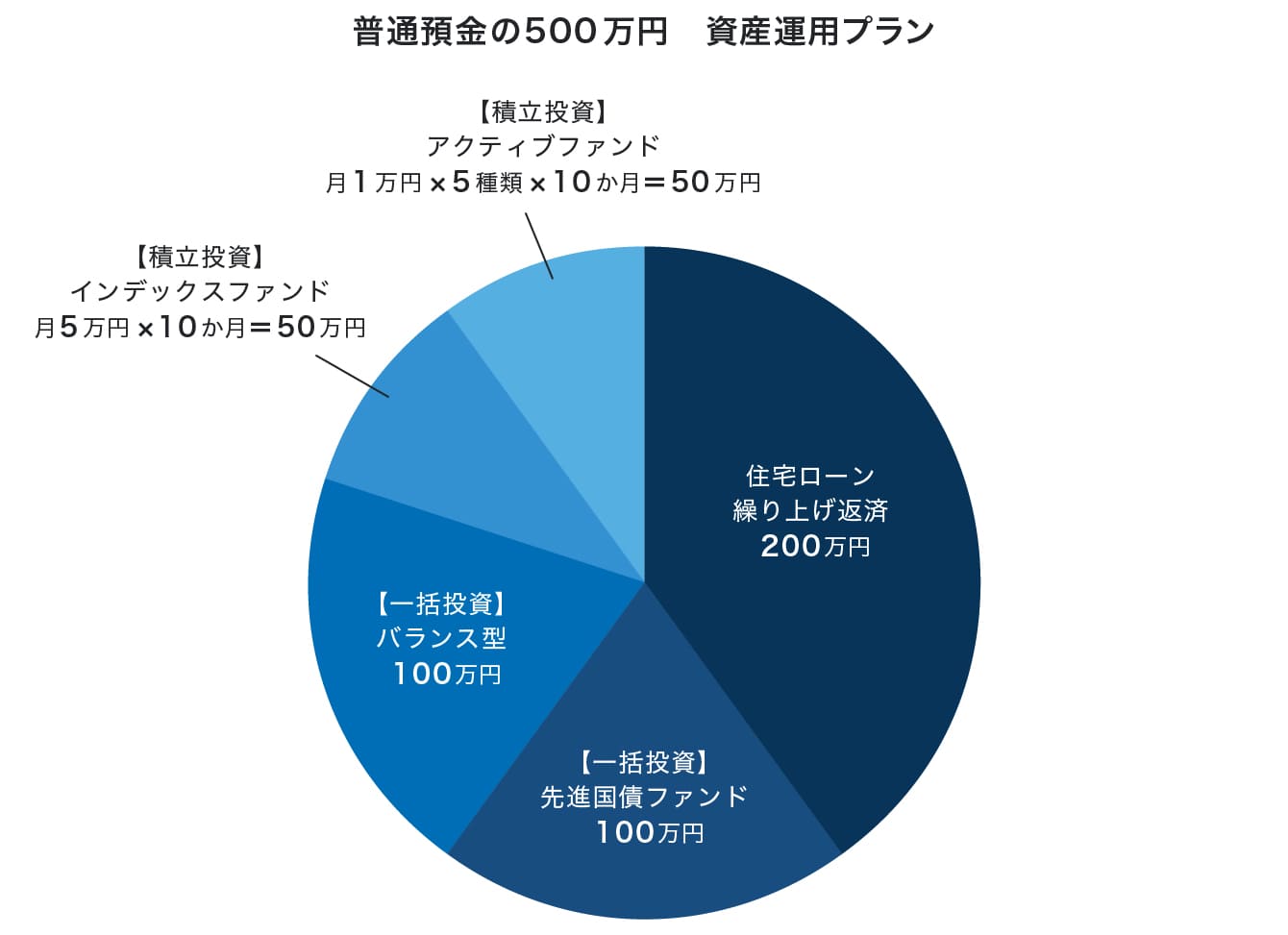

例えば加藤さんの場合、65歳の時に完済するための繰り上げ返済額を計算すると約200万円となります。そのため、500万円のうち200万円を繰り上げ返済に回し、残りの300万円を投資信託等での資産運用に充てるという、「返す」と「投資する」のミックス案はいかがでしょうか。

専門家が考える投資信託プランとは?

なるほど、今ある500万円を繰り上げ返済と投資信託に分配するという手もあるんですね! ただ、投資信託はつみたてNISAを少額でやっているだけで詳しくなく、どこにいくら投資すべきなのかわかりません……。ちなみに、ゆりもとさんならどんな風に資産運用しますか?

加藤さん具体的なファンド名までは申し上げられないのですが、資産運用プランの例をご紹介します。

例えばこちらは、住宅ローンの繰り上げ返済に200万円を使った後、残りの200万円を一括投資、100万円を積立投資に回すプランです。一括投資と積立投資ともに、いくつかの市場やファンドに分散投資することで、リスクを抑えます。

一括投資と積立投資、初心者なら積立投資がおすすめ

購入方法には「一括投資」と「積立投資」があります。その名のとおり、「一括投資」はまとまった資金で一括購入するもので、「積立投資」は定期的に決まった金額を積み立てていくものです。

景気には波があるため、一括投資はいつ売り買いするかが非常に重要ですが、毎月少しずつ長期的に積み立てる積立投資方式なら、購入タイミングが分散できて、いつ始めても大きな損をしづらいのがポイントです。

さらに上で紹介したプランでは、積立投資の中でも、バランス型のインデックスファンドと5種類のアクティブファンドに投資することでリスクを分散させています(※)。

今回の予算内での積立投資は10ヶ月分ですが、どのような経済情勢も乗り越えて、投資を成功させるには目安として「10年以上の長期投資」を実行することが望ましい、と言われています。そのため、11ヶ月目以降もできれば10年を目指して長く積立を継続していきましょう。

※インデックスファンドとアクティブファンドの違い…大きな違いは運用方針。インデックスファンドは、日経平均株価やTOPIX、NYダウといった指数に連動するように設計。アクティブファンドは、指数に捉われずにリターンの獲得を目指します。アクティブファンドの方が手数料が高いケースが多い。

一括投資するならバランス型か債券

一括投資をするのであれば、株式や債券といった複数の資産や市場へバランス良く投資する「バランス型」、もしくは株式に比べて値動きの上がり下がりが比較的緩やかな債券へ投資するファンドなどを選ぶのはいかがでしょうか。

購入タイミングによる損得が生まれにくく、一括投資を検討してもいいといえるでしょう。

新NISAなら年間360万円まで非課税で投資できるようになるので、一括投資と積立投資の両方を合わせても非課税枠内に収まりますよ。

ファンド選びのときは4つの項目をチェック!

ファンドをご自身で選ぶ際は、月次レポートの次の4つの項目に注目してみてください。

1. 運用実績の期間は10年以上あるか

景気の波は10年間隔で循環する見方もあるので、それ以上の長さの実績がある=その波を乗り越えてきたということなので、ある程度信頼できる可能性が高いです。

2. 「純資産総額」は最低30~50億円以上か

多ければ多いほど、それだけ支持されているので人気の高いファンドと言えるでしょう。

3. 「信託期間」は無期限か

期間が決まっているものは、どれだけ下がっていても、信託期間が終了したタイミングで戻されてしまいます。長期投資のメリットをとるためにも、無期限のものを選びましょう。

4. 「運用管理費用」は高くないか

同じ日本株のインデックスファンドでも、信託報酬に差があります。受け取る利益に関わってくるので、このコストはなるべく安いものがいいですね。

▼投資信託の「ファンド選び」について、詳しくはこちらの記事をご覧ください。

人生初めて投資するならやっぱり投資信託!? ファンド選びのコツは「長期分散積立投資」にアリ

▼ファンド選びの参考に

第四北越銀行の厳選NISAプラン

投資は家族で長いビジョンで考えることが大切

投資信託を本格的に始める上で大事なのは、まず長期投資の姿勢を持つことです。コロナ禍には株価が3割ほど下がりましたが、半年から1年かけて元に戻ってきました。またリーマンショックのときは、世界中の株価が約半分に落ち込み、復活には3~4年かかりました。

短期的な視点で見ると気持ちの面でもショックを受けてしまいますが、10年ぐらいの視点で見れば、一度下がっても元に戻る可能性もあるので、長いビジョンで持ち続けましょう。

現在小林さんは50歳なので、年金生活までは約15年あります。それに平均寿命までと考えれば運用期間はまだ30年もあります。

お父様が残された大切な遺産を、ご自身の老後生活を豊かにしていけるようにどう活用すべきか、ご家族みなさんで話し合っていただきたいと思います。息子さんも、来年から社会人になりますし、これを機に一緒に投資に関して勉強を始めてみてもいいかもしれませんね。

【教えてくれた人】

ファイナンシャルプランナー/ FPフローリスト代表

ゆりもとひろみさん

出産を機にマネープランの必要性を痛感し、FP(ファイナンシャル・プランナー)の道へ。子育てをしながら、開業以来1,000件以上のFP相談を受ける。資産運用・家計管理・住宅購入・保険見直しなど幅広いマネー相談に精通し、働くママとして奮闘する経験を生かした、親身なアドバイスが好評。株式会社FPフローリスト代表取締役。CFP®、1級ファイナンシャル・プランニング技能士。