将来のことを考えて資産運用を始めたいけど、どうすればよいか分からないまま時間が過ぎてしまっている。初心者には積み立て型の投資がおすすめとされるものの、ファンド選びや運用中にどのくらい見直すべきかなど、わからないこと・不安がたくさん。そんな悩める方に向け、実際に投資信託をやっている3名に、毎月の運用額やファンドの種類、運用実績を編集部がズバリお聞きしました。

投資信託ってどんなもの? 仕組みをおさらい

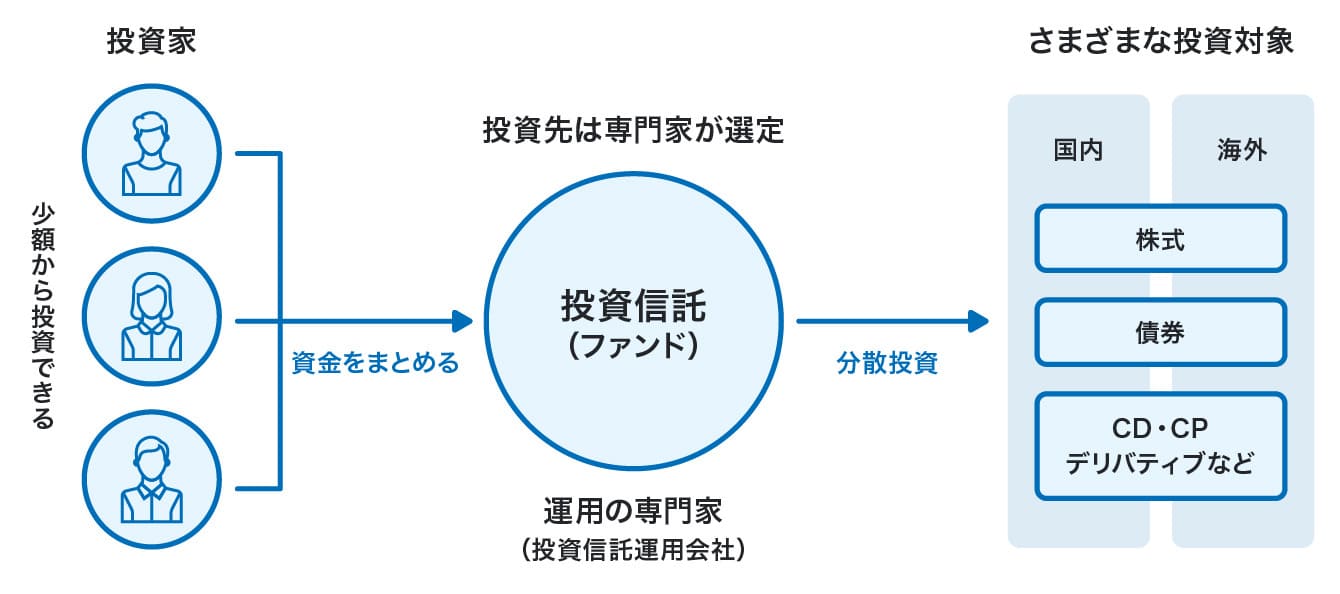

個人で株式などを購入する場合、銘柄についてリサーチしたり、買う時期、売る時期を考えたりしなくてはなりません。また株式の購入には、まとまった資金が必要になります。

しかし投資信託なら、投資家(投資を行う皆さん)から集めた資金を元手に、運用のプロであるファンドマネージャーが代わりに市場の情報収集や分析を行い、株式、債券、不動産などに投資をして運用してくれます。投資家から集めたお金をまとめて運用するので、1人1人の投資額は少なくても大丈夫。1,000円からでも投資可能です。

つまり投資信託は「投資のプロが運用をしてくれる」「少額から投資ができる」のが魅力なのです!

また投資信託は投資をする対象(国内債券、海外債券、国内株式、海外株式など)によって、さまざまな商品(ファンド)があり、自身のリスク許容度や目標に合わせ幅広い対象から選ぶことができるのもポイントと言えるでしょう。

では、投資信託の仕組みをおさらいできたところで、早速、投資信託をしている3名の投資信託レポートをお届けします!

みなさんの運用実績を公開!

今回ご協力いただいたのは、銀行のマネーまるわかり(マネまる)担当者・松田さんと東條さん、マネまる読者の中野さん※。それぞれ約3年ほど前に投資信託を始めています。それでは、三者三様の運用額やファンドの種類、実績を覗いてみましょう。

※プライバシー保護のため3名とも仮名になります。

銀行の担当者・松田さんの場合

※「ひふみプラス」交付目論見書(使用開始日2023年12月16日)より引用

以前は毎月、積立定期預金をしていました。しかし子どもの教育費をもっと加速して貯めたいと思い、積立定期預金の資金で投資信託をはじめました。

ただその頃は恥ずかしながら投資に疎くて。ファンドを自分だけで決めるのは不安だったので、銀行の窓口担当に相談し、紹介された日本株のアクティブファンドを5,000円からスタート。しばらくして、投資金額を増やしたいと思い、海外株のファンドも購入し始めました。

投資信託をはじめて2年が経ち、運用にも慣れてきたので新NISAでは、毎月の投資額を増やしたいと思います。子どもが大きくなれば学費もさらにかかりますし、老後の介護費用の心配もあるので、安心できる金額まで貯めたいです!

松田さん

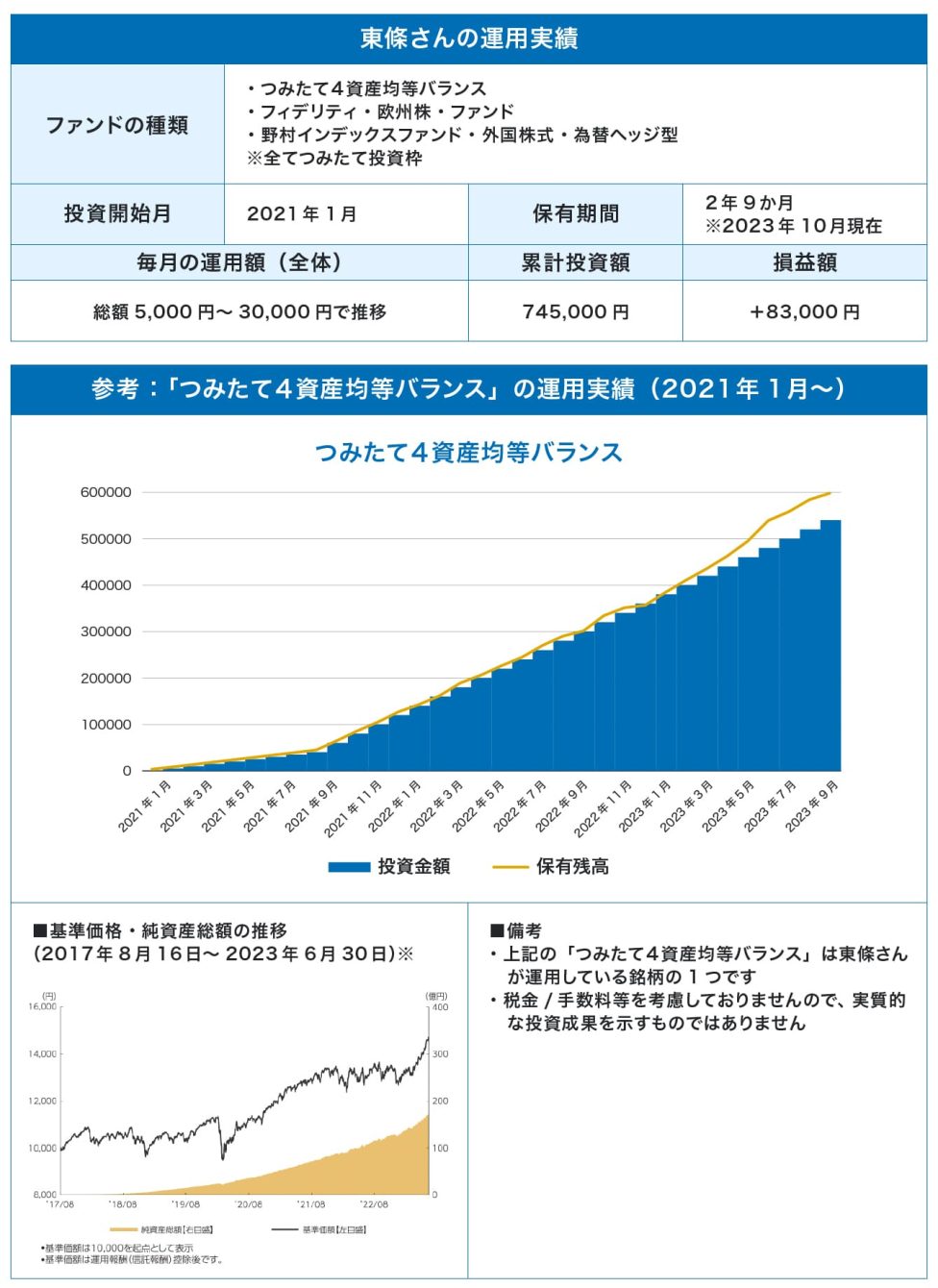

松田さん銀行の担当者・東條さんの場合

※「つみたて4資産均等バランス」交付目論見書(使用開始日2023年9月26日)より引用

今後のライフプランのために資産形成を考えた時、銀行にお金を預けていても預金金利だけでは増やせないことに気づきました。損をするのは怖いけど、長期運用であればある程度リスクをとってもカバーできるかなと思い、投資信託をはじめました。

投資開始当初は、様子見で5,000円からスタート。その後、損益は上下していたのですが、「すぐ使うお金じゃないし、焦る必要もないな」と思ったので、徐々に投資額を追加しました。ファンドは純資産総額※1やトータルリターン※2を見ながら選びました。 相場をみて「今買ってもいいかな」と思った時は、積み立て以外の購入にもチャレンジしています。松田さんも話していましたが、新NISA制度(2024年1月〜)もはじまったので、それらも活用しながら「投資金額を2倍にする」のが目標です。

東條さん

東條さん※1 投資信託に組み入れられている商品を時価評価したものに債券利息・株式配当金等を加えた資産総額から、運用に必要な費用などを差し引いた時価総額のこと。投資信託の規模を表す

※2 保有する投資信託から得られる、一定期間内の損益のこと

▼NISAのつみたて投資枠の上限金額とは? 1月から始まったNISAの情報からチェック。

2024年から新NISAスタート! 事前に知っておきたい激変ポイントと注意点

マネまる読者・中野さんの場合

※「eMAXIS Slim 米国株式(S&P500)」交付目論見書(使用開始日2024年1月25日)より引用

ただ貯金をするより、少しでも余剰資金を有効活用したいと思い、投資信託を始めることに。

一般NISAを使い、一括購入※した商品を運用していた時期もありましたが、売買のタイミングを掴むのが難しく、また手間だったので、つみたてNISAに変えました。つみたてNISAは、毎月決まった額を自動で取引してくれるので面倒もなく、こまめに値動きをチェックする必要もないので精神的に楽です。

※ご自身の好きなタイミングでまとめて商品を購入する買付方法のこと

なるべく総資産を積み上げることが目標なので、毎年つみたてNISAの限度額を使い切れるように毎月の運用金額を設定し、リターンが大きいとされる株式中心のファンドを選びました。新興国はリスクが高い印象があったので、先進国のファンドの中でアメリカの株式市場は成長が期待できると考えて選びました。

中野さん

中野さん▼ファンド選びに迷ったらこちらの記事も読んでおきたい。

人生初めて投資するならやっぱり投資信託!? ファンド選びのコツは「長期分散積立投資」にアリ

投資信託経験者のリアルな運用実績、いかがでしたでしょうか。みなさん、投資信託を始めるきっかけは様々ですが、やはり将来のための「資産形成」という側面が大きいようです。ファンドの選び方も、その方の考えや人生設計、目標によって違っているのもわかりましたね。

※今回ご紹介した3名の運用実績の留意事項について。

投資商品(株価)は基本的に投資先の景気動向と相関があり、基本的には世界経済は成長傾向にあることから、今回ご紹介した運用実績は3名とも運用益がプラスになっていたと考えられます。しかし、今回ご紹介した運用実績等に関する数値はあくまでその時点においての実績・状況であり、お客さまの将来における運用成果を保証するものではありません。

「投資信託、私・僕でもできる……?」投資信託の先輩からアドバイス

ここからは3名に「運用の見直し方」「実際に投資信託をやってみた感想」を伺ってみました。

――お話の中で中野さんが「こまめに値動きをチェックする必要もない」と言っていましたが、みなさんは投資信託をしてから今までの間に、投資内容の見直しはしているのでしょうか。また実績の確認はどんなペースで行っていますか?

自分としては投資信託という時点でリスクは分散できていると考え、もっぱら見直しをしていません。数か月に1度、気づいたタイミングで数字を見るくらいで、実績も見ていません(笑)。

中野さん見直し……というわけではないですが、途中でマイナスになった時期に運用金額を変更した記憶があります。というのも、マイナスの時こそチャンス!と思っていたので、そのタイミングで徐々に当時「つみたてNISA」の非課税投資枠である年間40万円に近づくまで投資金額を上げて、他のファンドも始めました。長期の積み立てを考えていたからこそできた決断でしたね。

松田さん積み立てに関してはほとんど見直ししていません。ただし、1ファンドだけずっとマイナスなものがあったので、積立するのをやめて保有のみとしています。最近になってそのファンドが少しプラスになったのでそろそろ解約しようかなと思っています。トントンでいいか、という感じで、それ以外の成績のよいファンドに切り替えたいという考えです。

東條さん――長期の資産運用が前提の投資信託は、長く積み立てることでリターンの振れ幅を抑えられるので、みなさん気になった時にざっと確認する程度のようです。これなら仕事に家事に忙しくても運用できそうな気がしますね。それでは実際に、投資信託をやってみてどうだったのでしょうか。手応えや感想も教えてください。

私はズボラなので、積極的な運用ではなく毎月定額で購入し、放置していても良いほうが楽で自分には合っているなと感じています。

今のところ保有しているファンドは2年間で+8万円と投資額に対して10%程度の利益になっているので、思い立ったタイミングではじめて良かったです。

東條さん私も今は、損益にもあるように14%近くの利益がでているので、「いい調子!」と思っています。でも、教育費や老後のことを考えるともう少し資産を増やしたいのが本音かな。なので新NISAでは更に金額を増やして、これからもコツコツ運用を続けていきたいです。

あと、私は当行で投信をやっていて、eネットバンキングでファンドの購入をしています。りとるばんく(銀行アプリ)で損益の確認もできますし、いざとなれば、近くの店舗で相談できるので、1人で運用したい人からしっかりサポートしてほしい人にまでおすすめですよ。

松田さんとても感覚的な感想ですが、「投資信託って持っていたら、意外とちゃんと増えるんだ〜」これにつきますね。僕は「せっかく資産運用をやるならちゃんと儲けたい」けど、あまりマメに見ている余裕はありません。こんなに放置でいいの?と思ったけど、結果的に良かったかなと思います。

※あくまで個人の感想です。投資信託は必ずしも利益が出ると約束するものではありません。

中野さん――ファンドの選び方や購入後の見直しなど、それぞれ自分にあった方法で実践していることがわかりましたね。

最後に、投資信託をやろうか迷っている方に向け、3名からメッセージをいただきました。

まだ投資信託をやっていない方は、恐る恐るでも始めてみてはいかがでしょうか。私もそうでしたが、やり始めるとわかってくることもあります。新NISAも2024年1月から始まったことですし、スタートを切るには絶好のタイミングですよ!

松田さん損するかも……と心配になっている方は、毎月1,000円など少額から始めてみるといいと思います。また運用するお金は、普段は使わずに普通預金口座に預けているだけのお金だったけど、それをただ投資信託に替えるだけ、という思考に転換させてみるのもアリかなと。一時的にマイナスになっても「すぐに使うお金じゃないし」とそこまで気にせずに運用できるのではないでしょうか。

東條さん経済の流れを考えると、今日本の物価が上昇して円の価値が下がっているので、円のまま貯金しておくよりも投資することで効率的に「資産を増やす」ことができる可能性があると思います。それに投資を始めると、自然と世の中の流れに敏感になれるので、生活に余裕がある方は1,000円からでもぜひはじめてみるといいと思います!

中野さん以上、3名の運用実績公開・インタビューでした! 体験談を聞いて、投資信託をはじめるハードルを下げるお手伝いができたら何よりです。

もしはじめてのファンド選びで迷ったら、松田さんのように金融機関や専門家に相談するのが安心です。不安要素を解決して、ご自身の考え方に合うファンドを選ぶことが、上手な資産運用との付き合い方と言えるのではないでしょうか。

2024年から大幅に拡充された新NISA制度に備え、第四北越銀行では「第四北越銀行厳選NISAプラン(成長投資型)」の取り扱いがあります。新NISAに対応したファンドの中から中長期で保有することに適した10銘柄を厳選しました。お申し込み金額3万円以下の場合、申込手数料が無料になります。

積立投信を活用した資産形成に興味がある方は、ぜひ第四北越銀行までお気軽にご相談ください。

※本記事は情報の提供を目的としており、特定の金融商品を推奨するものではありません。投資商品の選択等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。

※NISAとつみたてNISAは、2024年1月より「新NISA」になりました。

くわしくはこちらの記事をご覧ください。

2024年から新NISAスタート! 事前に知っておきたい激変ポイントと注意点