生活環境や職場環境の変化に合わせ、新しい目標に挑戦してみたいと考えている方も多いのではないでしょうか。しかし、そこで立ちはだかるのが目標を達成するために「続ける」こと。いくら「今年こそはやり遂げるぞ!」と心機一転したつもりでも、なかなか継続できない……といったケースに陥りがちです。

そこで今回は、「続ける習慣」をテーマに、多くの人の習慣化をサポートしてきた習慣化コンサルタントの古川武士さんに相談してみました。習慣化を成功させるポイントや将来の資産形成のために身に付けたいお金の習慣について教えてもらいます。

習慣が身につかない理由は、行動に潜む思考と感情

――「毎日やろう!」と決意した勉強やダイエットが続かない、といったことは誰もが経験することだと思います。うまく習慣化するにはどうしたらいいでしょうか。

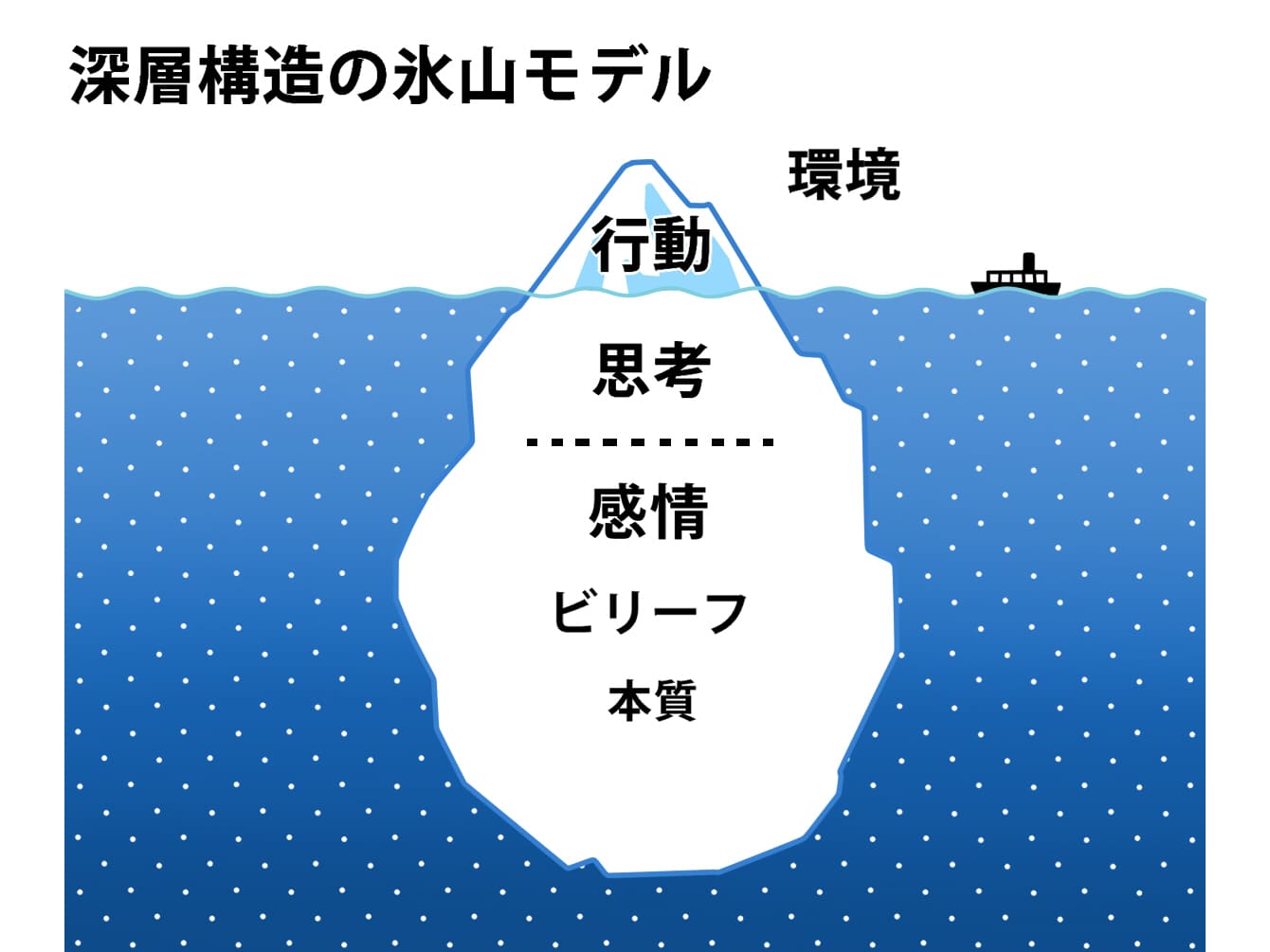

まず、習慣化を成功させるには、それを妨げている本当の要因がどこに存在しているかを把握することが鉄則です。下に示した「深層構造の氷山モデル」をご覧ください。

「続かない、習慣化できない」と思っているのは、海面に出ている表面的な行動に対してですが、実際の原因は隠れた大きな部分によることが多いのです。

――行動に至る前の、本人の感情や思考に原因があるということでしょうか。

その通りです。習慣化を妨げる要因が、「思考」や「感情」の中に存在するケースがほとんどなのです。それぞれ説明しましょう。

まずは思考。習慣化できない人にありがちなのは極端な完璧主義です。0点か100点かで考えてしまい、100点にしようと強烈なプレッシャーを感じて行動できなくなります。完璧主義でなくても構いません。それよりは、折々でベストを尽くす最善主義を心がけましょう。

そして感情。簡単に言うと「楽しいことは続くし、楽しくないことは続かない」という快・不快の感情法則です。どうすれば自分の感情を乗せられるのか、うまく自分を乗せるコツをつかむことが大切です。

危機感、快感、価値観は習慣化の原動力

――「うまく自分を乗せるコツをつかむ」と言われると、「やらなきゃ」とジタバタするよりも肩の力を抜いて取り組める気がします。

さらに言うなら、目的をしっかり意識するといいでしょう。精神論や根性論だけでは続かないですよね。「目的」、つまりやらないといけない理由があるかが重要です。例えば、「健康診断で肥満の赤信号が出たので慌てて食生活を改善する」のと「リモートワークで太ったからダイエットでもしてみようかな」では継続させる上での危機感が違いますよね。

――確かに前者の方が本気になります。

危機感、快感、価値観。この3つが目的に向けてのモチベーションになります。

ただし、危機感は強力ですが、継続力がありません。危機感を与えてくれる人やコトがなくなったらやらなくなってしまうのです。しかし、これを快感というエネルギーに変えることで無理なく続けられるようになるのです。例えば「ジョギングをするのが快感」「勉強が楽しい」っていうところです。さらに価値観。「やることに意味がある」と本当に信じていることは長く続くのではないでしょうか。

――快感は「自分をうまく乗せる」ということにもつながりますね。乗せ方のコツは何かありますか。

楽しく工夫することが重要です。例えばウォーキングを習慣にしたいなら、好きな音楽を聴きながらやるとか、ジョギングをされる方だったら大会に申し込むといった目標を作るのもいいかもしれません。私の場合、小説を聴きながらウォーキングするようにしています。話の続きが気になるので、自然と長い距離を歩くことができるのです。

習慣化は自分の行動を「見える化」することから

――これからお金を貯めたい人、資産形成をしたい人にハマるような、習慣化のコツはありますか。

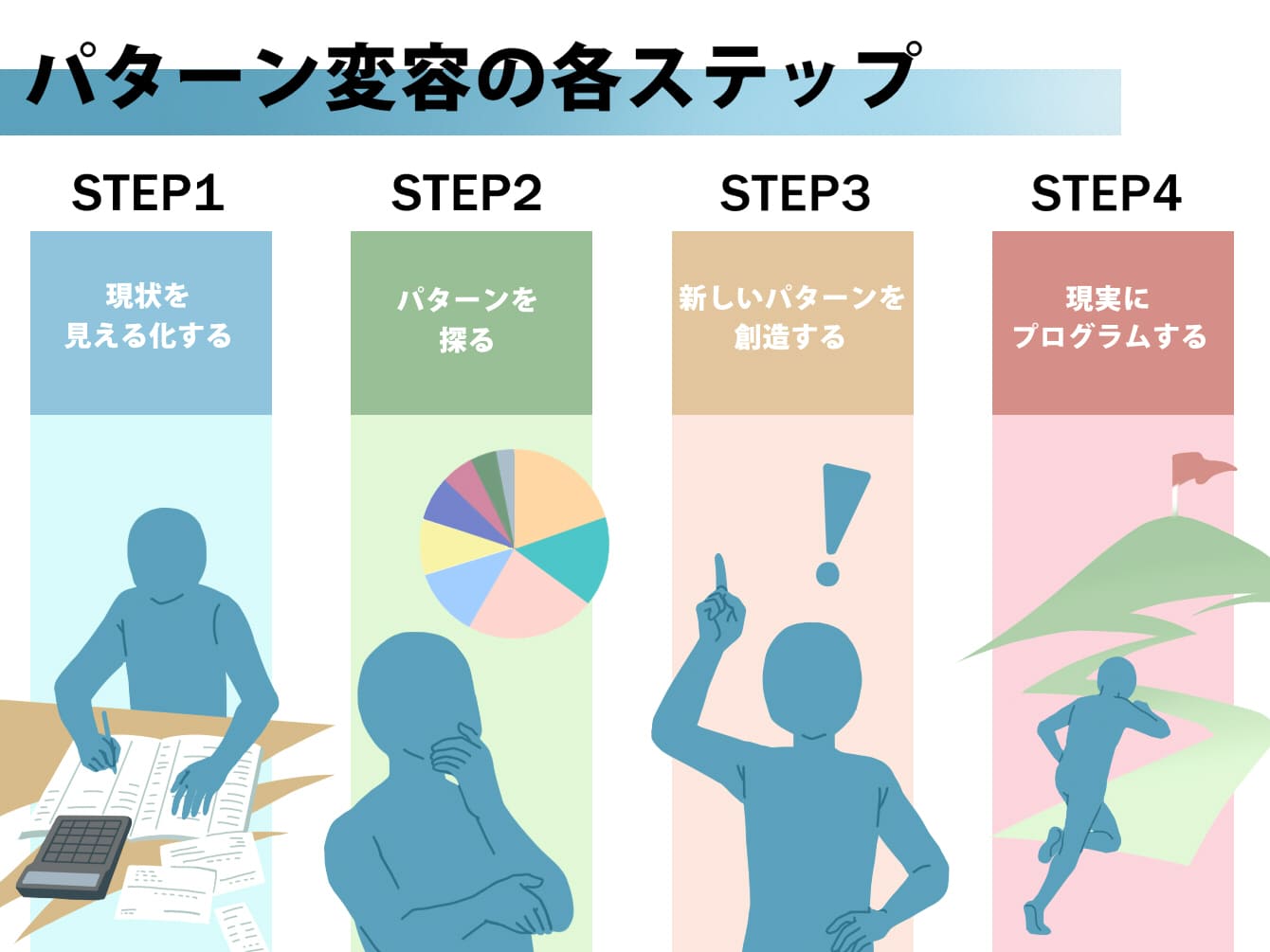

下に示した4つのステップで取り組むことをおすすめします。「パターン変容の各ステップ」をご覧ください。

STEP1.現状を見える化する <具体例:家計簿、管理アプリ、カード履歴など>

STEP2.自分の消費行動のパターンを探る

STEP3.新しいパターンを創造する

STEP4.創造したパターンを現実の行動に置き換えて、習慣化していく

この中で最も大事なのがSTEP1とSTEP2です。自覚なく色んなものにお金を使っていることはよくあるので、何に使ったか記録をして把握することが重要です。

見える化して現状を客観視すると、何に浪費しているか、自分のパターンが分かってきます。

そして、STEP3で新しいパターンの創造、つまり対策を立てます。例えば、「ペットボトルの飲み物にお金を使いすぎているからなるべく水筒を持ち歩こう」とか、「給料日直後に高価な買い物をしがちだから、控えよう」とか。それを決めたらSTEP4で実行し続けて習慣化していきます。

完璧主義にならない方がいい

――僕の場合、まず「『お金の見える化』を習慣にする」必要がありそうです。何かコツはありますか。これまで何度も「家計簿をつけよう」と決意して、挫折したことか……。

あくまで見える化がポイントで、家計簿はさほどしっかり付ける必要はありません。「無理なくできる範囲内で完璧主義にならないように」してください。

例えば、レシートをまとめておくだけ、ノートに貼っておくだけでもいいので、お金を使ったらどう記録に残すかを決めて、「まとめておく」という小さな習慣から始めてみてはどうでしょう。「無駄使いの犯人TOP3」を付けるだけでもいいかもれしれないですね。

――取り組むハードルがぐっと下がりそうです。

あとは、毎日なり、毎週なり、毎月なり、自分の性格に合わせてコンスタントに取り組んだ方が習慣化しやすくなります。

お金を貯めるのに必要なのは家族の一体感

――お金の使い方を見直したり、「お金の見える化」について、何となくわかりましたが、「貯める」習慣はどうすれば身につくのでしょう。こちらも何かコツやヒントがあれば教えてください。

まずは、お金を貯める環境作りができているかどうかを確認してください。もし家族がいるなら家族全体で意識を合わせてやっていくことが大切です。例えば「ガス代節約のために、ある程度まとまった時間帯でお風呂に入るようにしよう」と決めたら、家族みんなで取り組まなくては達成できません。意識が共有されなければ、節約もできずに、ストレスばかりがたまって喧嘩になってしまったり……。

――家族の幸せのためのお金の計画が不和を生んでしまうのは、本末転倒ですよね。

そうですね。ですから、なるべく些細な行動よりも根本的な部分を話しておくことをおすすめします。「やる・やらない」の行動レベルから会話を進めると言い争いに発展しやすいので、子育てや家庭での価値観を話し合った上で話をするといいでしょう。「住宅を買う」、「車を買う」、「入学させたい学校」などテーマがあればわかりやすいですよね。必要な金額がわかると、優先順位が決まって意識が合いやすくなります。

――習慣化するには、てっきり1人でも貫き通せる意志の強さが必要かと思っていました。

実際はその逆で、パートナーがいた方が続けやすくなります。人間、1人でやり通そうと思っても心が折れてしまうものですから。

資産形成するには「天引き作戦」が吉

――具体的に目標を決めていても、気が付けば何かと出費が多くなるケースが多々あるかと思います。資産形成に取り組む上でお金を着実に蓄えていくためのアドバイスをいただければうれしいです。

お金は時間と似ているところがあって「残ったら好きなことをしよう(時間)」「残ったら貯めよう(お金)」と考えていても、まずできません。なので、まず先に「貯めるべきお金」を優先させる習慣をつけることが大事です。具体的には「天引き作戦」が最良の手でしょう。すなわち、銀行口座から自動的に引き落として貯めていくことです。人は制限があるとなんとか工夫しようと考えるので、先に制限を設けてしまおうという考え方ですね。

――確かに、積立定期預金はもちろん、投資信託やiDeCo、NISAなどで、「月にこれだけ資産形成に回そう」と天引きにした方が精神的に楽な気がします。

いろいろお話してきましたが、「習慣化」は「時間の使い方」と似ていると思っています。目標達成したいなら、日々コツコツ継続しないといけません。だからこそ、習慣化とは時間の使い方を変えることであり、ひいては人生そのものを変えていく力を持っています。

今回お話したことは、特別な切り口や斬新なお話でもなく、ごく当たり前の話かもしれません。ただ、その当たり前を継続するのが意外と難しいのは誰もが痛感することでしょう。うまく自分を乗せるコツを探りながらアプローチしてみてください。

【教えてくれた人】習慣化コンサルタント 古川武士(ふるかわ たけし)さん

約3万人のビジネスパーソンの育成と約500人の個人コンサルティングの現場から「続ける習慣」が最も重要なテーマと考え、オリジナルの習慣化理論・技術をもとに個人向けコンサルティング、習慣化講座、企業への行動定着支援を行っている。『30日で人生を変える「続ける」習慣』(日本実業出版社)、『新しい自分に生まれ変わる「やめる」習慣』(日本実業出版社)など著書は全17冊、計70万部を超え、中国・韓国・台湾など海外でも広く翻訳されている。