パンデミックや紛争、深刻な気候変動など、目まぐるしく変化する世界情勢。日本では円安とインフレが進み、日常生活に影響が出てきています。このように、消費者に大きな不安が広がる中で、将来に向けてどのように備えておけば良いのか、新潟県出身の消費生活アドバイザーの丸山晴美先生にお話を伺いました。

物価高と円安、その原因はどこにある?

――物価上昇が毎日のように話題になっていますが、その背景を教えて下さい。

近年の世界情勢が大きく影響しています。気候変動や異常気象による農作物の不作、またバイオ燃料のニーズの高まりによって穀物市場の中心を占める大豆、油脂、小麦粉の価格も上昇しています。それに伴い飼料価格も上昇し、肉類の価格も上がっています。

また、コロナ禍においては運送用のコンテナが不足したり、原油価格も上昇したりしたことから、輸送費も高くなりました。

加えて、ロシアによるウクライナ侵攻が追いうちをかけています。ウクライナは世界有数の小麦の産地であったため、周辺国が従来通り小麦を輸入できなくなりました。日本にとってウクライナは小麦の輸入国ではなかったものの、日本が輸入を頼っているカナダやアメリカの小麦価格が連動して上がっていったのです。

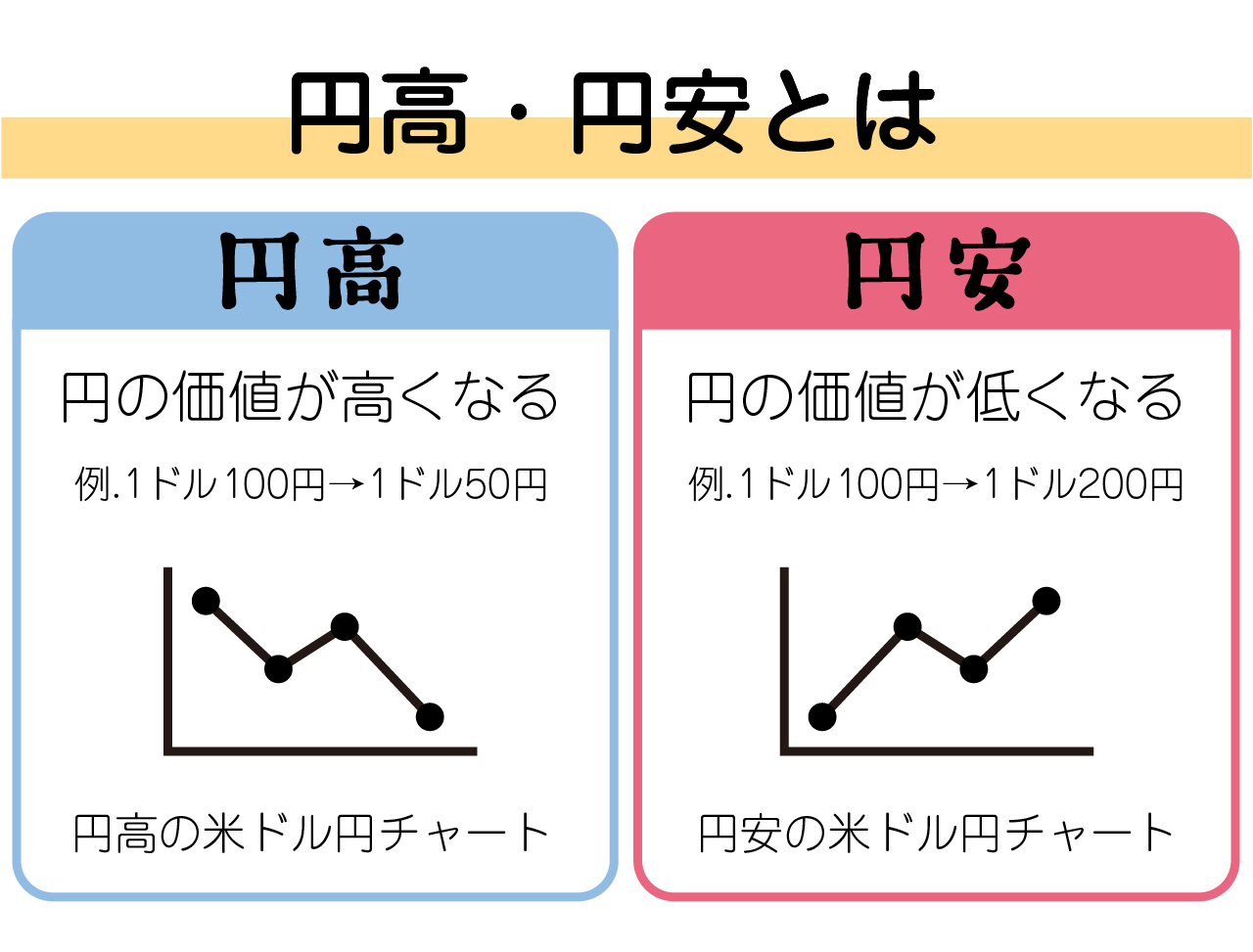

――為替に目を向けると、2022年4月頃から円安が進み、10月20日には1ドル150円にまで値下がりしました。1990年以来32年ぶりの安値水準だそうですが、なぜ円安が進んだのでしょうか?

日米の金融政策の違いが主な原因です。アメリカは国内の急激なインフレを抑えるために中央銀行が大幅な利上げをし、金融の引き締めを図りました。一方、日本はコロナ禍から早く景気を回復させようと日本銀行が金融緩和を継続しています。

つまり日本が低金利政策を維持する中、アメリカは金利を上げたことで、日本円を売って米ドルを買う投資家が増え、円安がどんどん進んだ訳です。

――となれば、日本もアメリカのように金利を上げることはできないのですか?

現状なかなか難しい状態になっていますね。理由はいくつかあります。もし金利を上げた場合、それに伴い国債の価格が下落し、日本の信用が下がる可能性があったり。約1,000兆円の負債を抱える日本政府の借金が増え、利払いがますます苦しくなったり。加えて、企業の利払い負担が増えたり、個人の住宅ローン金利の上昇で返済できない人が多発する恐れもあったり。経済に大きな影響が及ぼしかねないので、思い切った金融政策に踏み切れないのです。

円安が続けば、私たちの暮らしはどうなる?

――私たちの生活にはどのような影響がありますか?

日本は、食料、エネルギーをはじめ様々なものを輸入に頼っています。そのため、衣食住ほとんどすべての価格が既に上昇していて、これからも上昇していくと考えられます。

また、鉄鉱石などの原料の高騰に半導体不足が加わり、冷蔵庫や洗濯機、オーブンレンジ等の家電も既に値上がりしています。野菜は世界的な異常気象や肥料価格の値上げの影響を受けて今後も値上がりすると言われています。

さらにガソリン代やガス代、電気代の高騰は言うまでもありませんね。

一方で、輸出産業にとっては追い風です。

政府の新型コロナの水際対策も緩和されてきているので、インバウンド需要にも期待したいところですね。

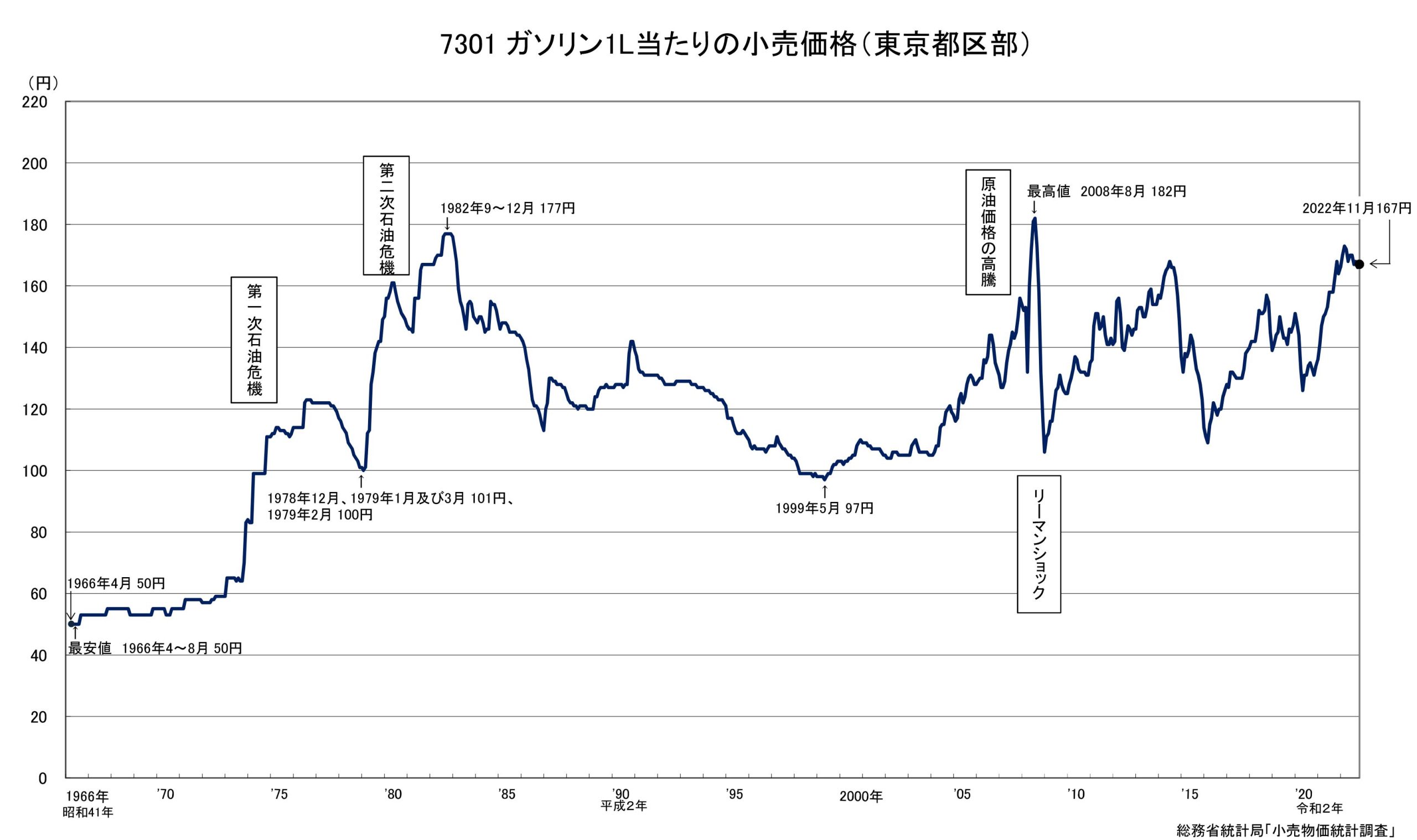

グラフ・総務省統計局「東京都区部の「自動車ガソリン」「灯油」の長期時系列:昭和41年(1966年)~最新月」より

――いち消費者から見た場合、正直あまり明るい要素はないですね。久しぶりに海外旅行をしたくても当分は控えようか、と思ってしまいます。

ただ、世界的に見れば日本国内の物価はまだ抑えられているという見方もあります。イギリスでは、パンは12.4%、牛乳、チーズ、たまごは19.4%と急激に値上がりし、電気代も月々5万円程度との報道もあります。そう考えると、日本のインフレはまだ緩やかと言えるかもしれません。

物価高時代を乗り切るには節約・収入アップ・投資

――物価高に加え、労働賃金は上がらない、年金が減った、社会保険料は増えた、と不安ばかりです。今後どのように備えたらいいのでしょうか?

将来に備えるカギは3つ。節約、収入アップ、投資です。順に紹介していきましょう。

節約

単に物を買い控えするというより、「自分の生活を見直す」ことが大事です。具体例を挙げてみましょう。

●固定費を見直す

固定費は比較的大きな支出になることが多いので、通信費や、電気代、ガス代をお得なプランに変更したり、契約会社を見直したりすることで、毎月必ず出て行くお金を抑えられることも。

●買い物の優先順位を考える

まずは予算を決めること。必要なものから買って、残った予算で嗜好品を買う習慣をつけましょう。

食費であればまず主食となるお米やパン、麺類を買い、次に肉や野菜など、余ったお金があればお菓子やお酒などを買う、という順番です。輸入製品など値上がり幅の大きい嗜好品は優先順位を下げましょう。

幸い新潟では美味しいお米が比較的リーズナブルに手に入るので主食に関しては心強いと言えます。

●お金の価値を考える

例えばよく家族で外食に行くけれど、1回の会計が6,000~8,000円だとします。その金額は「私のパート代の何時間分?」と時給換算したり、家で食べたらいくら?と考えたりしながら、本当に必要な出費かどうかを考えてみましょう。無駄な出費を減らすには意識面から変えていく必要があります。

収入アップ

すぐに収入を増やすのはもちろん簡単ではありません。ただ、最近は副業OKの企業も増えているので以前に比べて格段に実践しやすくなっています。

本業に加え、副業で稼ぐ手段を持っておく道を模索しても良いかもしれませんね。

投資・運用

インフレが続けば、現金の資産価値が下がり続けます。また預貯金も超低金利が続いています。その反面、投資商品はインフレに連動した運用成績を残せることが多いため、インフレリスクを軽減できます。

とはいえ投資はちょっと……という方も多いかと思いますので、未経験者でも比較的チャレンジしやすいものとそのポイントを挙げてみます。

●税制メリットのある制度を利用する

NISAを使うと通常、利益にかかる20%程度の税金が非課税になります。

老後資金を貯めたいならiDeCo(個人型確定拠出年金)もおすすめです。毎月2万円を積み立てたら年間24万円が全額所得控除を受けられます。ただし、受け取りは60歳からになるので注意してください。

●投資先の地域や通貨を分散

NISAやiDeCoを始める際、投資信託等の商品を選ぶことになります。その際は一点集中ではなく、いくつかの投資信託を買い分けるのが鉄則。いろいろな地域や通貨に分散投資すれば、円安・円高にも対応できます。

●最低限の預貯金も確保しておく

すべてを投資へつぎ込む必要はありません。家電が立て続けに壊れた、体調が悪くて働けない等、万が一のときにすぐ使えるお金も用意しておきたいもの。安心のためにも生活費3か月分+50万円くらいは確保しておきましょう。

今までは「節約」「収入アップ」「投資・運用」の3つのうちどれかをやりましょう、とお伝えしていましたが、これからは3つ全部を検討しなければいけない時代になってきています。

――3つ全部ですか……。

今の時代は本当に厳しい反面、いろんな選択肢があることも知ってほしいです。例えば自家用車も新車や中古車を買う以外に、定額のサブスクサービスやカーシェアリングもあります。また、キャッシュレス決済を利用することでポイントが貯まったり、ネットでの予約や購入で割安になったり。

景気が上向きにならない今こそ、家計を見直す絶好のタイミングと言えます。ピンチをチャンスに変えて、未来に備えましょう。

【教えてくれた人】消費生活アドバイザー 丸山晴美さん

新潟県長岡市出身。旅行会社、コンビ二店長などを経て節約アドバイザーとして独立。同年、AFP資格を取得。テレビ、雑誌等のメディアでも活躍し、『節約家計ノート』(東京新聞)は毎年発刊。『50代から知っておきたい! 年金生活の不安、解消します』(共著・幻冬舎)ほか著書多数。