令和4年から高校1年生の家庭科の授業でマネーリテラシーを高めるために金融教育の授業が拡充されています。この短期連載では、子どものマネー教育に詳しいファイナンシャル・プランナーの八木陽子さんにインタビュー。第3回目の最終回となる今回は【備える・貯める・増やす】をテーマに、社会保障制度や資産形成について伺いました。高校の授業ではどんなマネー教育が行われているのでしょうか。

みんなに関わる「税金と社会保障制度」

2022年4月から拡充された高校生の金融教育を紹介してきた本連載。最終回は、「備える・貯める・増やす」をテーマに、深掘りしてみましょう。

まずは従来の教科書でも取り上げられていた、税金や社会保障について学んでいきます。

まずはおさらい! 税金の種類と違い

日本国憲法に定められた国民の3大義務のひとつ、納税。税金については小学校高学年の授業からしっかり学びます。

税金はのちに説明する社会保障の原資となっているだけでなく、私たちの街にある道路や橋も税金によって建てられています。また、自治体の議員や、警察・消防など、日々の生活に欠かせない公的機関で働く人たちの給料も税金が使われています。小学校の教科書では、こうした税金のしくみと大切さを学びます。

さらに高校生になると、国税と地方税の違い、直接税と間接税の違いなど、踏み込んだ知識を得ることになります(下図参照)。

| 直接税 | 間接税 | ||

|---|---|---|---|

| 国税(国に納める税金) | 所得税、法人税、相続税、贈与税など | 消費税、酒税、たばこ税、関税など | |

| 地方税 (地方自治体に納める税金) |

都道府県税 | 都道府県民税、事業税、 自動車税など |

地方消費税、都道府県たばこ税、ゴルフ場利用税など |

| 市区町村税 | 市区町村民税、固定資産税、軽自動車税など | 市町村たばこ税、入湯税など | |

社会保険は公的な保険制度

納税者の権利として受けることができるのが社会保険です。社会保険とは、病気やケガ、失業などのリスクに備えて、私たちの生活を保障する保険のこと。

そのしくみは、毎月一定の金額を支払うことで、万が一何かが起きた際にかかったお金が一定額給付されるというもので、社会保険を大きく分類すると下記のようになります。

| 税金などで まかなわれる 公的な保険 |

健康保険 | かかった医療費の一部を負担するだけで病院などの医療機関で 受診できる保険。医療保険ともいう 日本は生まれてから死ぬまで誰もが加入する「国民皆保険制度」を 採用している |

|---|---|---|

| 年金保険 | 65歳以上になった場合(老齢年金)や、病気やけがによって、 障がいが残った場合(障害年金)、年金を支払っていた配偶者や 親が死亡した場合(遺族年金)に継続して支給される保険 |

|

| 労災保険 | 労働中の事故や病気に対して給付を受け取ることができる保険 労働者の社会復帰等を図るための事業も行われる |

|

| 雇用保険 | 失業中や、育児休業中、介護休業中や、職業訓練を受けたとき などに支給される保険 |

|

| 介護保険 | 高齢者が介護を必要としたときに、一定の自己負担で介護 サービスを受け取ることができる保険 |

社会保険は相互扶助の理念に基づき「いつどこで誰が遭うかわからない万が一の事態のためにお互い資金を出し合って助け合う制度です。この仕組みを生徒たちに説明するとき、私の場合は以下の例えを用いることがあります。

「みんなで修学旅行に行く際、友達が病気で欠席することに。その友達にお土産を買ってあげたいけど、自分ひとりのお金だけではあまり良いものが買えない。そこで、みんなで50~100円出し合うことにしたら、まとまったお金が集まり、より良いお土産を買うことができる。」こういった助け合いの仕組みが、社会保険の原点であると伝えています。

八木さん

八木さん生活の不安をカバーする民間保険

公的な社会保険とは別に、民間企業が運営する民間保険について触れている教科書もあります。民間保険は、個人がお金を支払って任意で加入する保険で大きく2つに分類されます。

●自分自身の体に関する保険(生命保険)

死亡や病気、ケガ、介護など不測の事態が発生した際に、保険金や給付金を保障するもの

例:終身保険や医療保険など

▼詳しくはこちら。

入院にかかる費用の相場はだいたい10~20万円。まかなえる貯金……ある?

【婦人科医監修】子宮内膜症など女性疾患の症状と治療費用を解説

●偶然の事故や災害によって生じた損害に関する保険(損害保険)

事故や災害による損害補償、他人に損害を及ぼした際の賠償を補償するもの

例:火災保険、自動車保険など

▼詳しくはこちら。

あなたの火災保険は大丈夫!?家計破綻リスクを避ける備え方

例えば「家族の大黒柱である自分が亡くなってしまったら……」、そんなリスクに備えるのが生命保険の終身保険。「火事で家が消失してしまったら……」、その損害分のお金が補償されるのが損害保険の火災保険というわけです。

近年では、小学生が自転車で衝突事故をおこし、1億円近い賠償金の支払いを命じられたケースがありました。そんな時、損害保険に加入していれば保険会社から加入している補償内容に応じた保険金が支払われるため、不測の事態への対応が可能となります(補償によっては上限あり)。

こういった予期せぬリスクに柔軟に対応していくための知識を学び、自らの経済計画を立てる土台を養うのです。

民間の生命保険について、どのような商品に加入したら良いかというご相談をよく受けます。そんなとき、例えばご自身ががん家系の場合はがん保険に、婦人科系の病気に不安がある方には、女性特有の病気を手厚くカバーしてくれる保険に加入すれば安心だとお伝えしています。必要な保険の種類、金額は人によって異なるため、何に対して不安があるのかをまず整理することが大切ですね。

八木さん2022年4月から拡充! 投資や資産運用の基礎知識を学ぶ

投資のリスクについてイラストでわかりやすく解説している教科書も見受けられます。

高校における金融教育の内容で2022年から大きく変わった点として挙げられるのが、投資や資産運用のテーマが追加されたことです。その内容はどんなものなのでしょうか。

高校生のうちに最低限の知識を身につけておくことが重要

そもそも高校生にとってはやや難しいと思われる資産運用の話がなぜ教科書で扱われるようになったのでしょうか。

主な背景として挙げられるのは、日本の社会システム自体の変容です。資産運用について学ぶ重要性が増したという背景は第一回目の連載でお伝えしたとおりです。老後2,000万円問題が話題になったように、老後資金のうち、年金でまかなえない部分は、自助努力が必要という認識が高まっているからです。

▼第一回から読んでおきたい方はこちらから。

高校の「金融教育」、その中身とは?【概要・家計管理/使う編】

そして、もうひとつは高校卒業後にお金と付き合うときの知識や選択肢を学ぶことにあります。いったん社会に出てしまうと、自ら投資や資産運用の情報を集め、学ぶことが難しいかもしれません。そのため高校時代に、最低限の基礎知識を身に付けておくことが重要なのです。

投資のリターンとリスクの関係を知っておこう

では実際に、高校生を対象にどのような資産運用の授業が行われているのでしょうか。

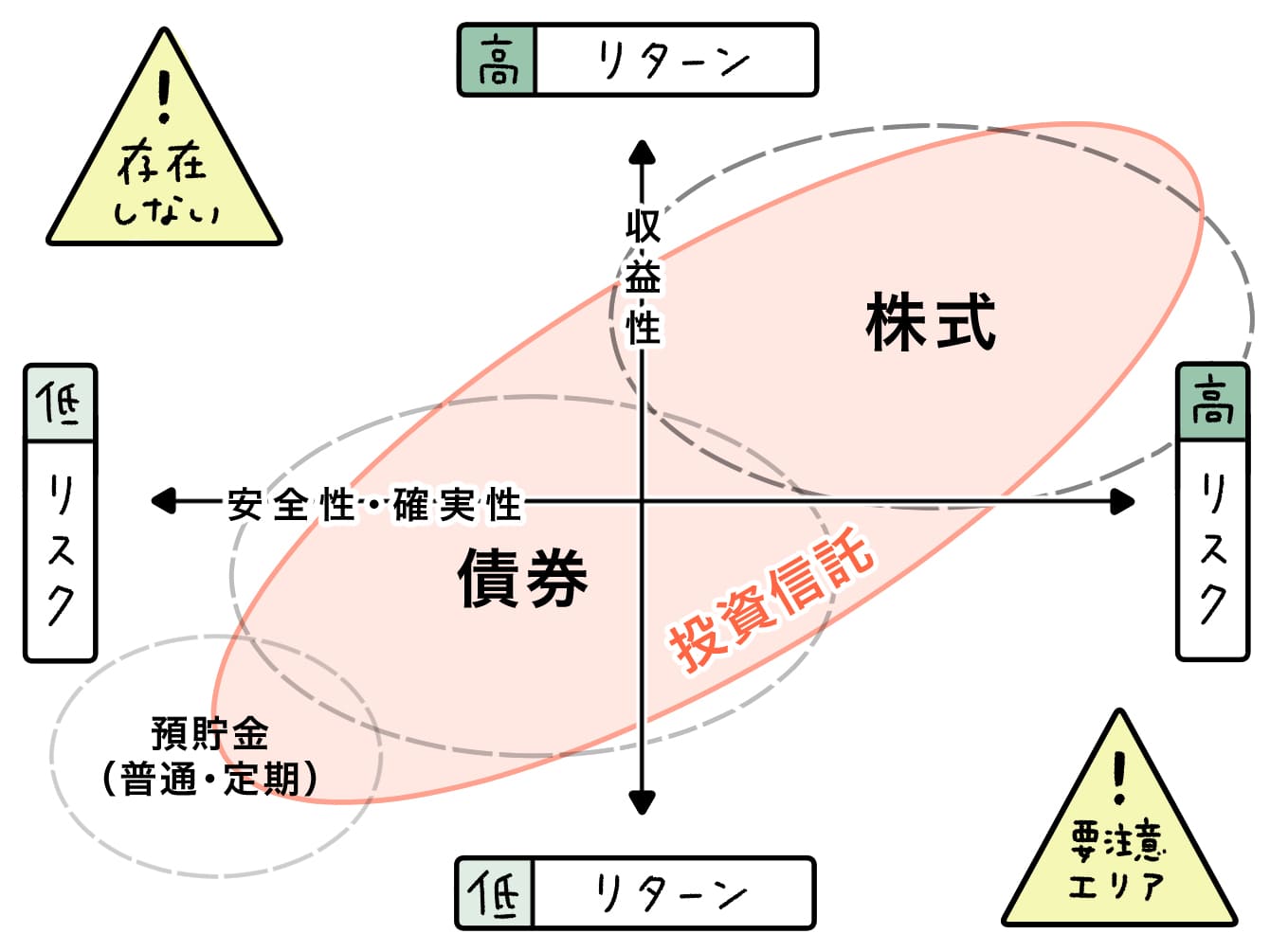

教科書では、資産運用の手段としてさまざま金融商品が紹介され、大きく次のように分類されています。

- 安全性が高い……比較的変動の少ない定期預金、国債など

- 流動性が高い……自由に現金として使える普通預金など

- 収益性が高い……株式、投資信託、外貨建て金融商品など

これらの特性を理解した上で、利用目的に沿った金融商品を選ぶ必要があると説明しつつも、「すべてにおいて優れた商品はこの世にない」としています。

また、それぞれのリターンとリスクの高低を載せている教科書もあります。ハイリスク・ハイリターンの株式に対し、債券や預貯金はローリスク・ローリターンと位置づけられ、うまい儲け話とされがちなローリスク・ハイリターンは投資詐欺などに発展する恐れがあるということを覚えておきましょう。

預貯金はリスクゼロ……!?

金融商品は少なからずリスクがあるし……銀行に預貯金しておくほうが安心、という考え方も日本にはまだまだ根強く存在します。ただ、現在のように物価がどんどん上がる一方で、普通預金の金利が0.001%ほどの状態では、以前は買えていたものが買えなくなるということも起こりかねません。極端な例を挙げれば、銀行に預けた100円で買えるハンバーガーが、1年後に値段が3倍になった場合、金利が低いままだと買えなくなるということです。

その点、株式などの資産は元本割れのリスクもある一方で、インフレと同時に株価も上昇する傾向があるため、「インフレに強い」とされています。

預貯金一辺倒ではなく、預金+株式等の組み合わせで、「リスクを分散」するのも、資産運用でよく用いられる手法のひとつと言えます。

日米では投資の認識に大きなギャップがある

アメリカでは、誰しもが投資信託で運用して豊かな老後を目指していくのがスタンダードとなっています。中国でも、投資信託や株式、不動産など、いろいろな商品に分散投資するのが一般的です。

一方、わが国ではどうでしょうか。近年、日本でも資産運用を始める人が増えましたが、「資産は預貯金のみ」という人が統計上まだまだ多いと言われています。教科書によっては、こうした日本と海外(おもにアメリカ)との認識のギャップについても触れています。

海外の事情と比較すると、投資に関しての認識はまだまだギャップがあることを痛感します。これは学校での教育もさることながら、家庭環境なども影響しているのではと思っています。

個人的な話ですが、私の息子は小学校高学年から一緒に投資を始めて、お年玉などを積立型の投資信託に充ててきました。大学生になって20歳を過ぎた今も、アルバイト代の一部で同じ投資信託の積立を続けています。

投資を10年以上続けてきたことで、「長期でコツコツ積み立てるとこんなに増える」という実感を持ち、自分で働くだけではなく、お金にも働いてもらうことのメリットを分かっているのかもしれません。

実際、若いうちから投資を始めると、毎月の積立額は小さくても、20年、30年と続けることで、結果的に大きな資産を形成できるのです。

八木さん「ちりつも」を数字で実感する大切さ

50~60歳以降になると、月々1万円積み立てたところで、20年、30年と続けるのは年齢的に難しいため、大きく増やすことが難しくなってきます。しかし前述の通り、若い頃から時間をかけて積み立てれば、まとまったお金にすることができます。

例えば、NISAを活用して月々1万円を投資していった場合、

20年で328万3020円(うち元本240万円)

30年で582万7369円(うち元本360万円)

※金融庁資産運用シミュレーションで計算。

※想定利回り(年率)3%の設定、年一回の複利計算、計算結果は小数点以下を四捨五入。

になります。若いうちに早くから備えるメリットを知ることで資産形成に役立てることができるのです。

今や年功序列で必ず給料が上がって行く時代ではありません。でも、NISAやiDeCoなどの制度がスタートし、若い頃から月1万円でもコツコツ積み立てれば将来大きく育てることができます。

またこういった「長期積立分散」という手堅い資産運用の方法を若いうちから知っていることで「100万円預けてくれれば、来月には倍にして返す」といった投資詐欺の被害に遭うことも防げるかもしれません。

高校生も、高校で金融教育を受けなかった世代も、正しい知識は人生の強みになることを知っていただきたいですね。

八木さん以上、3回にわたって高校における金融教育の中身を紹介してきました。

若いうちからお金に関する知識を得ることは将来の大きな財産になります。一方、すでに社会に出ている人にとっては、意外と知らなかったり気づいていなかったりしたこともあったのではないでしょうか。

豊かな人生を歩む上でお金はやっぱり重要な要素。たえず学ぶ気持ちを持ち続けていきましょう。

【教えてくれた人】八木陽子さん

株式会社イー・カンパニー代表 キッズ・マネー・ステーション代表 ファイナンシャルプランナー。出版社で女性情報誌の編集部勤務を経て独立。FPやキャリアカウンセラーとして10年以上の実績を積み、消費者の視点からも、誰よりも分かりやすく「お金」「経済」「キャリア」を伝える。小中学校で子ども・親子向け講座も開催。『マンガで覚える 図解 おこづかいの基本』(つちや書店)ほか、監修本も多数。