突然ですが、医療保険について、じっくり考えてみたことはありますか?

毎月高い保険料を払うくらいならおいしいご飯が食べたいし、ファッションや旅行にお金をかけたい。保険なんてもうちょっと年齢を重ねてから入ればいいのでは?

今を楽しむことに夢中な20代の中には、そう思っている方も多いのではないでしょうか。

ですが、実は貯金があまりない人こそ、若くて健康で保険料が安いうちに医療保険に加入しておくべきなんだとか。

医療保険にまつわる素朴なギモンから具体的な費用感まで、ファイナンシャルプランナーの辻理恵さんに聞いてみました。

「医療保険って何?」ってところから知りたい!

すみません、保険についての知識が全くないのですが、そもそも、テレビCMなどで見かける「医療保険」というのはどんな保険なんでしょうか……?

村山

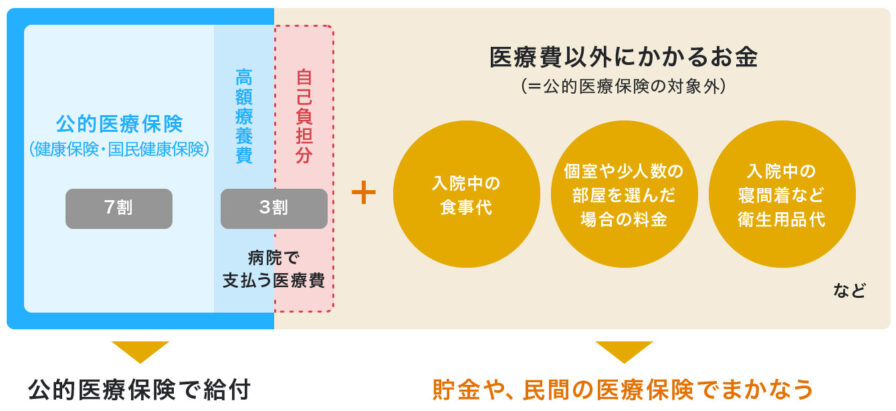

村山端的に言うと、医療保険は「入院に備える保険」だと思ってもらえれば大丈夫です。ケガや病気で入院をした時に、お金の面で助けてくれる保険ですね。下の図で言うと「貯金や、民間の医療保険でまかなう」と書かれている部分がそれにあたります。

辻さん

辻さん

医療費のしくみ。健康保険など公的な保険でカバーできない部分をまかなうのが、医療保険の役割。

なるほど。でも、今のところ健康なのであまり必要性を感じなくて。医療保険に加入すべきかどうかは、どういう基準で判断すればいいのでしょうか?

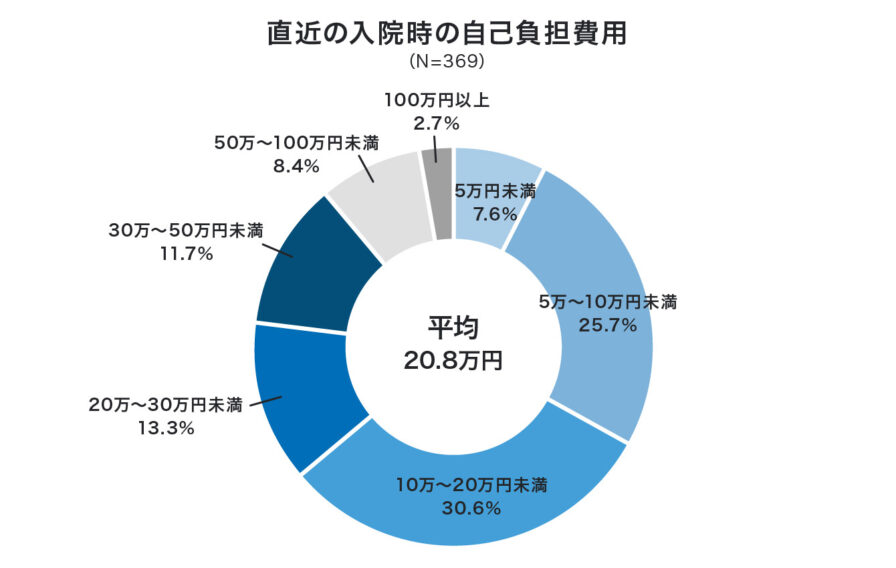

村山入院費用は、入院日数にもよりますが、相場で言うとだいたい10~20万円ほどかかる場合が多いです。「急に入院をすることになった時の費用を、まかなえる貯金があって、費用をポンと払えるか」というのがひとつの判断基準としてありますね。

辻さん

(注1):過去5年間に入院し、自己負担を支払った人をベースに集計。

(注2):高額療養費制度を利用した場合は利用後の金額。

(注3):治療費・食事代・差額ベッド代に加え、交通費(見舞いに来る家族の交通費も含む)や衣類、日用品費などを含む。

出典:公益財団法人 生命保険文化センター「生活保障に関する調査」(2019年)

金銭的な余裕がない人ほど、医療保険を検討すべし!

ウッ、いきなり10万円超えの出費はきつい……。

村山20代だと健康な方が多いですし、金銭的な余裕がないと保険は後回しにされてしまいがちですが、余裕がない人ほど医療保険に加入しておいた方が安心なんですよ。

辻さんその観点は全くありませんでした……。しかも、ケガの種類や状態によっては、入院が長期間におよぶこともありますよね?

村山そうですね、ケガの程度や手術の有無、あとは個室に入るかどうかでも金額は変わってきます。個室代や食事代は健康保険の対象外なので、全部自己負担になってしまうんです。入院期間が長くて、かつ個室だとかなり金額がかさんでしまいますね。

辻さん想像したら、ぞっとしました……。

村山ただ、公的医療保険(健康保険)の制度で「高額療養費制度」というものがあります。例えば、年収が300万円程度で、総医療費40万円(健康保険で3割負担なので、病院での支払いは約12万円)の治療を受けた場合、自己負担しなければならない金額は57,600円となります。

辻さん69歳以下の方の上限額

毎月の上限額は、加入者が70歳以上かどうかや、加入者の所得水準によって分けられます。

| 適用区分 | ひと月の上限額(世帯ごと) | |

|---|---|---|

| ア | 年収約1,160万円~ 健保:標報83万円以上 国保:旧ただし書き所得901万円超 |

252,600円+(医療費-842,000)×1% |

| イ | 年収約770万円~約1,160万円 健保:標報53万~79万円 国保:旧ただし書き所得600万~901万円 |

167,400円+(医療費-558,000)×1% |

| ウ | 年収約370万円~約770万円 健保:標報28万~50万円 国保:旧ただし書き所得210万~600万円 |

80,100円+(医療費-267,000)×1% |

| エ | ~年収約370万円 健保:標報26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 |

| オ | 住民税非課税者 | 35,400円 |

※ 1つの医療機関等での自己負担(院外処方代を含みます。)では上限額を超えない時でも、同じ月の別の医療機関等での自己負担(69歳以下の場合は2万1,000円以上であることが必要です。)を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。

(出典:厚生労働省「高額療養費制度を利用される皆様へ」)

なるほど。私の場合、高額療養費制度を使えば少しは費用を抑えられるということですね。でも、貯金が全くない状況だと、かなり不安になりますね。

村山保険料、実は意外と安い? 20代のうちに加入するメリット

加入した方がいいのかなとは思うものの、やっぱり月々の保険料がネックで……。

村山そうですよね。村山さんと同じ25歳・女性の場合、保険料はどれくらいになるか見てみましょう。ちなみに、村山さんは月々いくらくらいだと思いますか?

辻さんえっと、1万円弱くらいのイメージ?

村山では、実際に見ていきましょうか(笑)。

これは、入院した時におりる給付金が1日5,000円、女性特有の病気による入院を手厚くカバーしてくれる「女性疾病入院特約(1日5,000円)」や、健康保険の対象外になってしまう最先端の医療を受ける場合の「先進医療特約」などのオプションも付けたプランの一例です。月々3,234円を60歳まで支払う計算で、60歳になるまで月々の保険料は1円も変わりません。それに加え、60歳で支払いを終えた後も一生涯、つまり亡くなるまで保障してもらえます。

辻さん村山さんが試算した医療保険(例)

| 保険期間 | 払込期間 | 保障額 | |

|---|---|---|---|

| 終身医療保険(60日型) | 終身 | 60歳 | 入院給付金 日額5,000円 |

| 三大疾病無制限特則 | 終身 | 60歳 | 入院給付金 日額5,000円 |

| 女性疾病入院特約 | 終身 | 60歳 | 入院給付金 日額5,000円 | 先進医療特約 | 終身 | 60歳 | 通算限度額 2,000万円 |

(※2021年6月9日に監修者が試算した医療保険設計書をもとに作成)

月払い保険料(払込期間:60歳) 3,234円

(保険料払込期間を終身払いにした場合1,982 円)

例えば、1日あたり1万円くらい入院費用がかかるとして、もし5,000円の保障の保険に加入していれば、費用の半分は保険でまかなえるということになります。

これは60歳まで支払うタイプですが、一生支払うタイプで計算すると月々1,982円になります。

1,982円って、動画サブスクの月額料金ぐらいですね……安いっ。この価格で、いざという時に保険で半分カバーしてもらえると思えば、それだけでもかなり安心できそうですね。

村山そう、意外と安いんです。「若いうちの健康を買う」という意味で安く加入しておいて、のちのち保障を見直すというやり方もいいと思います。

辻さん月々の支払いが少ない保険であれば、たとえ見直して解約するとしても損した気持ちや抵抗感が少なくていいですね。医療保険に加入するには、何か条件はあるのでしょうか?

村山現在と過去の健康状態の確認が必要になります。一般的には、最長で過去5年ほど遡って入院や手術、通院をしたかどうかというのを保険会社に告知する必要があります。特に問題なければ、加入することができます。

辻さん過去に入院や手術などの経験があると、保険料が変わってくる可能性もあるということですか?

村山そうですね。まず加入できるかどうかにも影響しますし、入れたとしても保険料が高くなることがあります。

辻さんということは、早ければ早いほど安く加入できるのか。

村山はい。女性の場合、特に早めの加入をおすすめします。どうしてかと言うと、妊娠・出産の可能性があるからです。帝王切開は手術費に加え入院日数も自然分娩に比べて長くなり、個室を使うことを考えると自己負担額は結構大きくなってしまいます。帝王切開に限らず、妊娠・出産はつわりや切迫早産など入院のリスクがとても高くなるので、将来的に出産を考えるのであれば、直前で慌てる前に医療保険に加入しておくと安心だと思います。

辻さんいつでもどこでも申し込みOK。Webで完結する保険も増えている

では、保険に加入したいと思ったらどうやって申し込みをすればいいのでしょうか?

村山加入したい保険が決まっている場合は、その保険会社や取り扱いのある代理店で申し込みを。比較したり相談したりしてから決めたい場合は、いろんな保険を扱っている来店型ショップで申し込みをするという方法もあります。銀行や私たちファイナンシャルプランナーが代理店になっているケースもあるので、ご自身にとって相談しやすい窓口を選ぶと良いですね。最近では、Webで申し込みが完結できる保険も増えてきていますよ。

辻さん手軽さを考えるとWebで申し込みができるのはすごくいいなと思うのですが、Webならではの注意点はないんですか?

村山良いご質問ですね。Web申し込みは、誰でも簡単にできる仕組みになっている一方で、注意点もあります。先ほど保険に加入するには、現在や過去の健康状態などいくつか告知する必要があるとお伝えしましたが、保険会社から聞かれる質問って、実はとても細かいんです。でも、Webだと人を介さないので「本来伝えるべきことが、伝えられなかった」ということが起こり得ます。

辻さんたしかに。

村山だから加入自体は簡単にできてしまうんですけど、実際にケガや入院で保障を受けようとした時に、保険会社は過去を遡って調べるので、保障が受けられなくなるなど、厳しい処置が取られてしまうということもあります。

辻さんおおお、それはちょっと怖いですね……。

村山だから、何か不安なことがある場合は直接店舗などで相談してアドバイスをもらうのが良いと思います。でも、過去に入院や手術の経験もなく、今も特に健康状態に不安がない場合は、空き時間にもできるWeb申込を検討しても良いですね。保障内容が同様の保険と比べて保険料が割安になっていることもあります。

辻さん申し込みも自分の状況にあった方法を選べばいいということなんですね。

村山はい。こうやって申し込みの手段も増えていますし、今の保険は「本当に必要なものを必要な分だけ準備する」ということがしやすくなっているので、この機会に若い人たちにも医療保険について考えてみてもらえたらうれしいです。

辻さんお話を通して「若いうちの健康を買う」という先生のお言葉どおり、とりあえず若くて健康なうちに今の自分に必要な保険に加入しておきたいなと思いました。とても勉強になりました、ありがとうございます!

村山【登場人物】

【教えてくれた人】株式会社FPフローリスト ファイナンシャルプランナー 辻 理恵さん

相談業務をメインに活動するファイナンシャルプランナー。大手証券会社や来店型保険ショップの営業職を経て現職に。「働き盛りの人々をお金の面で救う」をモットーに日々奮闘中。得意分野は保険の見直しと資産運用。

【話を聞く人】村山さん

おいしいものを食べたり、ライブに行ったり、旅行したり、今を楽しむことに夢中な20代。会社からの独立を機にお金の知識が必要だと痛感しており、保険のことも考えなきゃと思ってはいるが、行動に移せていないのが現状。