成年年齢が20歳から18歳に引き下げられるなか、令和4年4月から高校1年生の家庭科の授業でマネーリテラシーを高めるために金融教育の授業が拡充されることになりました。

その一方、学校でお金について学ぶ機会が多くなかった世代にとっては、「金融教育」の授業がどのようなものか、想像もつかないかもしれません。そこで、ファイナンシャル・プランナーであり子どものマネー教育に詳しい八木陽子さんにインタビューを実施。金融教育が拡充された背景から、実際に高校生に行う金融教育の内容に至るまで、3回にわたりぎっしりお送りいたします!

金融教育が拡充された理由とは

若いうちから金融の知識があるに越したことはないけれど、なぜこのタイミングで高校での金融教育が拡充されたのでしょうか?その理由は大きく2つあります。

(1)成年年齢の引き下げ

令和4年4月から成年年齢が18歳に引き下げられたことで、高校3年生が年度の途中で成年と認められ、親の同意がなくても、携帯電話を購入することや、クレジットカードを持つことができるようになり、法律上は住宅ローンの借り入れや他のローンを組むといった契約も可能になりました。未成年者が行う契約によって不利益を被らないように定められていた、「未成年者契約の取り消し」も18歳から適用されません。 そのため、お金に関する「より幅広い知識」を高校で教える必要があると考えられたのです。

(2)少子高齢化による年金不安

老後は退職金と年金があれば安泰であった世代とは異なり、今後少子高齢化が進むことで、子どもたちが将来的に年金を十分に受け取れるかは分からなくなっています。さらに「老後資金には2,000万円必要」といった議論も話題を集め、今後より一層の自助努力が必要になるといわれています。それに伴い、社会保障、金融商品、給料を増やしていける働き方など、お金について学ぶことが大変重要になってきたのです。

▼詳しく知りたい方はこちら

老後の暮らしに2,000万円必要ってホント!? 20代で差がつくお金の備え方

アメリカやオーストラリアでは、従来より金融教育が授業に取り入れられ、貯蓄や投資、保険やローンについて、幅広く学んでいます(内容は州により異なる)。

例えばオーストラリアのある高校では、自分が建てたい家や購入費を実際に想定して、ローンの組み方などを学んでいくそうです。日本の親御さんからしたら「まだ早いのでは?」と思われるかもしれませんが、「将来こんな家を建てたい」「そのためには今後どんな人生を歩んだらいいか」と、展望を描く良い機会にもなるようですね。

八木さん

八木さんお金を「守る」従来の教育に加え「攻め」の要素も

ではこれまでの金融教育とは一体どんな点が異なるのでしょうか? 実は今までも学校でお金について全く学んでいなかった訳ではありません。小学校でもキャッシュレス決済の使い方など、消費生活について教えていましたし、従来の高校の教科書にも、家計管理や消費者トラブルとその解決法などが載っていました。

ただ、今回大きく変わった点としては、今までは賢く消費する、貯めるなど、自分のお金を守ることが中心でしたが、それに加え、お金を作る、増やすといった攻めの要素が加わった点です。教科書によってボリュームや内容は大きく異なるものの、新しい教科書では、金融商品のリスクリターン、iDeCo(確定拠出年金)やNISA(少額投資非課税制度)など、投資の知識を掲載しているものもあります。

具体的には以下のような内容を学ぶことになります。これらの内容について、カテゴリーごとに今後3つの記事で、高校生の金融教育について具体的に見ていきましょう。

第1回目(本記事で紹介)

- 家計を「管理」する

- 家計の構造とライフプランニング

働いて「稼ぐ」ことと将来設計について - お金を「使う」

キャッシュレス決済のメリットと注意点

第2回目

- お金を「借りる」

クレジットカードの仕組み

お金の返済や奨学金について - 身近に迫る消費者トラブル

第3回目

- お金を「貯める、増やす」

金融商品の種類や活用方法

自分に合った資産形成を行い将来に向けて準備する方法

金融教育の気になる授業内容をチェック:【家計を管理する】

【家計管理/使う編】ではまず、家計の構造とライフプランニングを通して金融教育の基礎を学んでいきます。そして、急速に進むキャッシュレス社会において多様化する決済方法や複雑化する資金管理などについても触れることで、将来自分の望む経済計画を形成できるよう、基礎的な金融知識を養います。

「給与明細の見方」は必須知識

最初に取り上げるのが、家計の構造や収支バランスです。中でも、多くの高校で従来から授業に組み込まれているのが、給与明細の見方。会社から支給される給与や手当、そこから差し引かれる社会保険料、所得税や住民税等について学んでいきます。

教科書に掲載された給与明細の一例です。こちらを見てなぜ給与に対してこんなに手取りが少ないの?と考えたことのある人もいるかもしれませんが、

例えば

- 厚生年金の保険料が給与から差し引かれることで、老後に年金を受け取ることができる

- 健康保険料が給与から差し引かれることで、病気やケガをしたときの医療費にあてることができる

- 雇用保険料が給与から差し引かれることで、万が一失業したときに支払われる失業手当や、出産・育児・介護等で継続して働けなくなった時の休業給付が支給される

などの社会保険の知識があれば、実際に給与明細をもらった際にも納得できますよね。

またこういった社会保険料や税金など、消費しなくても支出される部分は非消費支出と呼ばれ、それを除いた消費できる部分を可処分所得と呼びます。仮に給料が20万円の場合、家族構成によって社会保険料に多少の差は出るものの、非消費支出を引いた手取りの給料、つまり可処分所得はおよそ16~17万円くらいになります。

当然ながら給料の額面が20万円といってもそっくりそのまま消費できるわけではないし、支出は16~17万円以下におさえなければならない、そういった知識も教えています。

支出は収入の範囲内に収める、それは当り前のことだと思われるかもしれません。でも、生活困窮家庭の相談を専門にしているファイナンシャルプランナーによると、相談に来る方の年収はさまざまで、年収800万円超でも給食費を支払う余裕がないという家庭もあるそうです。そうしたご家庭の場合、無駄遣いが多く、収入と支出のバランスが大きく崩れているケースが多々見られるそうです。

若いうちから家計について学ぶことの大事さを実感できますね。

八木さんライフプランニングに基づく家計シミュレーション

教科書では、人生を通じてどのくらいのお金が必要なのかについてもページがしっかり割かれています。具体的には、就職や結婚、出産、旅行や住宅の購入といったライフイベントごとにかかる額が明記されており、自分の人生プランとお金の関係を考えるような作りになっています。

例えば、ある教科書に記載された初任給の額は大学卒の場合は約21万円で、高校卒で約17万円。結婚費用になると、婚約時で約129万円、挙式・披露宴・パーティーで約355万円、新婚旅行で61万円かかるとされています。

さらに、住宅、子どもの教育、老後を人生3大支出としており、住宅資金にいたっては土地付注文住宅4,113万円、マンション購入費4,437万円とリアルな数字を紹介しています。高校生が普段使うおこづかいからはなかなかイメージできないかもしれませんが、将来のために知っておくべきリアルな額と言えるでしょう。

またパート、アルバイト、契約社員、派遣社員、もしくは正社員など働き方が異なることにより、収入にも違いが出てくる点にも言及しています。自分がどのような人生を歩みたいかを思い描き、収入と支出のバランスを考えながら将来の計画を立てる重要さを学ぶこととなります。

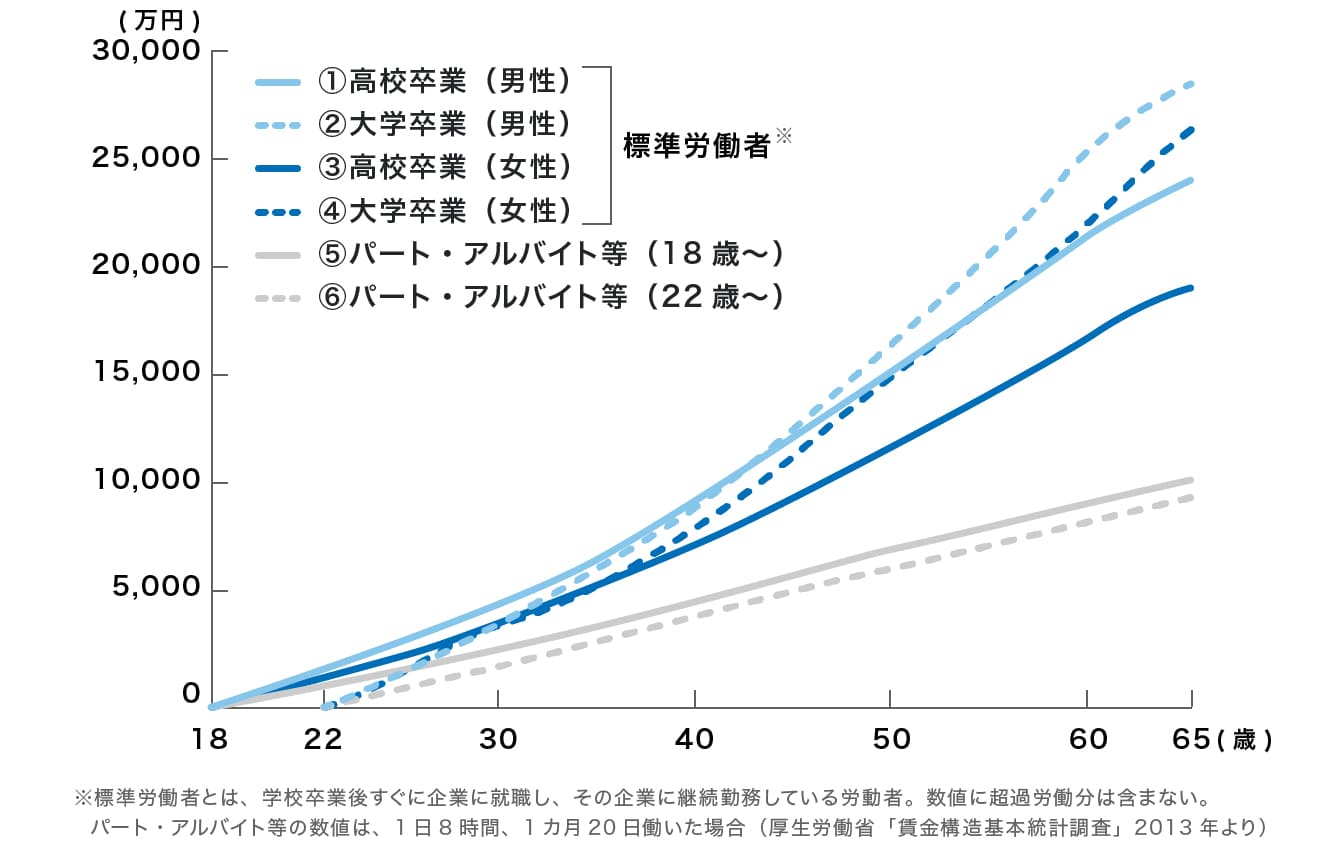

●働き方による累積年収の比較

例えば、正社員でも、パート・アルバイトでも初任給は20万円程度とあまり変わらないのですが、生涯賃金ではかなりの差が出てきます。この学びは、高校生たちが長期的な視野を持って、進路や将来の働き方について考えることに繋がります。

八木さん進むキャッシュレス化に対応したお金の「使い方」

街中で「クレジット決済」や「QRコード決済」に対応したお店が増えたり、知人間でアプリ決済を通して金銭のやりとりをおこなえるようになったりと、IT技術が進んだ現代では急速にキャッシュレス社会に向かっています。

そこで高校の金融教育では、キャッシュレス決済の仕組みや種類(即時払い、後払い、前払い等)について知り、多様化する決済方法の中で自分に合ったものを自ら選択し使いこなせるよう学びます。

| 決済手段 | 前払い (プリペイド) |

即時払い (リアルタイムペイ) |

後払い (ポストペイ) |

|---|---|---|---|

| サービス例 | プリペイドカード 電子マネー (交通系・流通系) |

デビットカード (銀行系、国際ブランド系) |

クレジットカード キャリア決済 |

| 支払方法 | 1回払い | 1回払い | 1回払い 分割払い ボーナス払い |

| 限度額 | 入金額 | 預金口座残高 | 与信枠 |

前払い(プリペイド)

- プリペイドカード(図書カードなど)、オートチャージ(残額が減ると自動的に入金する仕組みのこと)

先払いなので買いすぎを防ぐことができる。有効期限がある場合もあるので注意が必要。 - 電子マネー(交通系・流通系ICカード)

事前にチャージした金額から支払う。

即時払い(リアルタイムペイ)

- デビットカード(銀行系、国際ブランド系)

商品の購入など決済のタイミングで即時に銀行口座から引き落としが行われる。口座の残高分のみ利用することができる。そのため預金残高が不足していると、決済ができない。

後払い(ポストペイ)

- クレジットカード、キャリア決済(ドコモ払い、auかんたん決済、ソフトバンクまとめて支払いなど)

商品の購入など決済のタイミングで、金融機関の預金残高が不足していても決済ができる。後日クレジットカード会社や携帯電話会社の決めた支払い日に、銀行口座から引き落とされるので、それまでに入金しておく必要がある。他の決済方法と比べ、支払い回数等を選択することができるが、別途手数料が必要になることもある。

このように現金を使わないキャッシュレスは現金を持ち運ぶ必要がなくなる・ATM手数料を節約できるなど、便利でメリットも多い一方、「自分がいくら使ったか」把握しづらくなる・停電時は決済できないなどの注意点も。しかし、現金が主流だった頃より複雑化した資金管理に対応していくためにも金融教育の重要性はますます高まっています。

ちなみに、「自分がいくら使ったか」把握するための手段として、スマホで簡単に記録できる家計簿アプリを紹介する教科書もありました。お金の「見える化」という家計管理のコツを若いうちから養える内容が記載されています。

▼家計管理について詳しく知りたい方はこちら

誰でも簡単にできる!だいしほくえつIDで家計の「見える化」!

お金を「見える化」するうえで大切なこと。それはなるべく決済方法の種類を絞ることです。例えば、使うクレジットカードの枚数が多いとその分管理する手間も増えて合計金額を把握するのが難しくなってしまいますが、1種類にとどめておけば、その請求書を確認すれば支出が分かるので管理もしやすくなります。

また、銀行口座から直接引き落とされるデビットカードやQRコード決済なら、「引き落とし額の上限を毎月10万円にする」などして、自分のルールを決めることも大切です。

八木さん今回は令和4年4月から新たにはじまった金融教育の全体像と具体的な授業内容【概要・家計管理/使う編】について紹介しました。家計の基本的な考え方からキャッシュレス決済のメリット・注意点まで、親世代を含むすべての大人が知っておきたい基本的な内容でした。

第2回では、【借りる・消費者トラブル】をテーマに、ライフプランに合わせたローンなどを学んでいきます。次回もお楽しみに!

第2回【借りる・消費者トラブル編】はこちらから

高校の「金融教育」、その中身とは?【借りる・消費者トラブル編】

【教えてくれた人】八木陽子さん

株式会社イー・カンパニー代表 キッズ・マネー・ステーション代表 ファイナンシャルプランナー。出版社で女性情報誌の編集部勤務を経て独立。FPやキャリアカウンセラーとして10年以上の実績を積み、消費者の視点からも、誰よりも分かりやすく「お金」「経済」「キャリア」を伝える。小中学校で子ども・親子向け講座も開催。『マンガで覚える図解 おこづかいの基本』(つちや書店)ほか、監修本も多数。