集中豪雨や台風、地震と立て続けに大きな災害が起こっています。わが家が被災したときのために火災保険に入ってはいるけれど、この補償内容で本当に大丈夫!? そんな不安を解消するため、火災保険について専門家に詳しく教えてもらいました。

※火災保険とは……損害保険の一種で、火災や落雷、風水災などが原因で生じた建物や家財の損害を補償する保険のこと。名称は「火災保険」だが、風災や水災の補償がセットでき、いろんな災害にも備えられる。

火災保険料が値上がりしてるって本当?

義祖父母から譲り受けた家に10年前から住んでいます。実は加入している火災保険の補償内容をよく理解してないので、改めて見直そうと思ってるんです。うわさによると、最近は火災保険料が値上がりしているそうですね。本当ですか?

渡辺

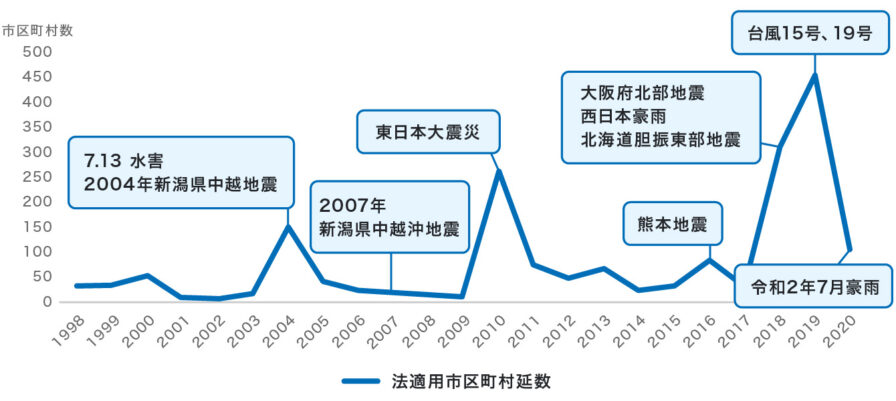

渡辺その通り、火災保険料は全国平均で値上がり傾向にあります。ここ数年、各地で集中豪雨や台風による被害が起こっていますよね。特に2018年と2019年は風水災が各地で発生し、被害規模も大きくなっています。

損害保険料は、過去の保険金支払いデータを踏まえ、収支が合うように金額が決められます。昨今は災害が各地で相次ぎ、いままでどおりの保険料では収支バランスが悪くなっています。そのため、保険料の値上げを余儀なくされているんです。

清水さん

清水さん災害救助法が適用された市区町村(1998年~)

厚生労働省社会・援護局調べ、および内閣府「防災情報のページ」掲載のデータより清水香氏が作成。

ということは、この先しばらく保険料は上がり続けるんでしょうか(汗)

渡辺いえ、そういうわけでもありません。お住まいの地域や家の状態によっては火災保険料が下がる場合もあります。被災リスクに比例して火災保険料は高くなったり、安くなったりします。

清水さんでは、被災リスクが高くなるのは、どんな場合ですか?

渡辺①お住まいの地域が災害に遭いやすい立地か、②建物の築年数と建物の構造がどのようなものかによって被災リスクが変わります。災害に遭いやすい立地かどうかは、国土交通省が提供する「ハザードマップポータルサイト」で地域の災害危険度がわかるので、ぜひ確認してみてください。

清水さん災害に備えなければ「家計破綻」の可能性も!?

いま同年代の友人が新築ラッシュなんですけど、家を建てるときってアレコレ決めることが多いので、「どうしても火災保険は後回しになっちゃう。最後に急かされてなんとなく加入する」と言ってました。

渡辺それは注意が必要です!もし自宅が浸水の被害にあったとしましょう。家の一部が壊れたり、家を失ったりした場合であっても、住宅ローンの残債があれば、返済の義務はなくなりません。

清水さんでも、家が壊れていたら、住むのもままならないですよね?

渡辺そうなんです。生活を立て直すには、どのような形であれ新たな住まいが必要です。要件が合えば応急仮設住宅を利用することもできますが、住宅ローンの返済と並行して、修繕を終えるまでの仮住まいの家賃を支払い続けることになれば、二重の住居費負担という、過酷な状況にもなりかねません。

清水さんひいい……。家が被害に遭うだけでも大変なのに。

渡辺住宅だけでなく、新たな生活では家財も新しく必要となりますが、これらの損失を貯蓄だけでまかなえる人はほとんどいないでしょう。それどころか、災害が恐ろしいのは、失うのは住まいやお金だけではなく、仕事や健康、最悪の場合に家族の命まで奪われかねないことです。

清水さん考えるのも恐ろしい……! これではライフプランどころでなく、壊滅的な状態ですね。

渡辺こうしたときにまとまった保険金を受け取れれば、一息ついてその先のことを考えられるのではないでしょうか。適切な火災保険に入り、最悪の事態に「備える」ことは、自分らしい暮らしを守るうえで欠かせないことなんですよ。

清水さん自然災害で被災したとき、経済的にダメージを受けやすいのは、どんな人?

| リスクの種類 | ハイリスク | ローリスク |

|---|---|---|

| 住まい | 持ち家 | 賃貸 |

| 住宅ローン | 残債(多いほど) | 残債(少ないほど) |

| 貯蓄残高 | 少ないほど | 多いほど |

| 転居先 | 身を寄せる先がない | 身を寄せる親戚・知人あり |

出典:清水香氏提供資料

国の支援だけでは不十分な理由

公的な支援を受けるためには、自治体に被災状況を調査・判断してもらう必要があるが、広域災害になると、実際に支援を受けられるまで時間がかかることもあります。

とはいえ、集中豪雨や台風で被災したとしても、国からの支援はありますよね。それだけでは不十分なのでしょうか。

渡辺確かに公的支援はあります。しかし、ヒトの損害に対する給付は社会保障があり充実している一方、住宅などモノの損害に対する給付は以下のように限定的です。

清水さんえ、そうなんですか! もっと詳しく教えてください。

渡辺ヒトとモノのリスクに対応するおもな給付制度保障対象

| ケース | 公的制度 | 民間の保険 | |

|---|---|---|---|

| モノ (住まい) |

自然災害で住まいに損害を受けた | 被災者生活再建支援制度 | 火災保険/地震保険 |

| 火災そのほかの災害で私有財産に損害を受けた | なし | 火災保険/車両保険(自動車保険) | |

| ヒト | 病気やケガの入通院 | 健康保険 | 医療保険・傷害保険 |

| 病気やケガなどによって障害の状態になった | 障害年金 | 生命保険・傷害保険・介護保険 | |

| 生計維持者の死亡 | 遺族年金 | 生命保険 | |

| 年を取る | 老齢年金 | 個人年金保険 | |

| 要介護状態 | 公的介護保険 | 民間介護保険 | |

| ひき逃げ被害 | 政府保障事業 | 傷害保険・医療保険 | |

| 就業不能 | 健康保険(就業手当金) | 所得補償保険・就業不能保険 | |

| 失業 | 失業保険 | ||

| 仕事上のケガや病気 | 労災保険 | 医療保険・傷害保険 |

出典:清水香氏ご提供資料をもとに再構成

住宅が大きな被害を受けたときに給付金を受け取れる代表的な制度が「被災者生活再建支援制度」ですが、住宅が全壊、かつ住宅を再取得した場合に受け取れる支援金は最大でも300万円です。被災後の生活再建のスタート資金と位置付けられている給付で、失った住宅を立て直せるだけの資金が給付されるわけではないのです。

清水さん火災保険のプラン、選び方のポイントは?

火災保険に入る大切さはよくわかりました。ですが、プランがいろいろあって、どのように選べば良いかわかりません。

渡辺まず火災保険の補償範囲をチェックしましょう。当たり前ですが、補償を手厚くすると、保険料は高くなります。

清水さん一般的な火災保険の補償内容とプランの分類

| 補償内容 | シンプル | ミドル | フル |

|---|---|---|---|

| 火災・落雷・破裂・爆発 | ○ | ○ | ○ |

| 風災・雹災・雪災 | ○ | ○ | ○ |

| 水災 | × | ○ | ○ |

| 外部からの衝突、水濡れ、盗難 等 | × | × | ○ |

| 破損・汚損 等 | × | × | ○ |

通常、火災・破裂・爆発などの補償は多くの保険にセットされていますが、住まいのリスク状況を踏まえ、水災や風災の補償をセットすることをオススメします。

清水さん「築年数が古い」「災害に弱い立地」の場合は、特にしっかりとした補償プランを選ぶと良さそうですね。

渡辺その通りです。たとえ保険料が高くなっても、被災時の深刻な経済的ダメージを回避し、その後の自分らしい暮らしを維持するためには、火災保険はケチってはいけない保険なんですよ!

清水さん被災した家の修理以外にかかるお金の補償はあるんですか? 例えば、住宅修理中の仮住まい費用とか。

渡辺契約によっては「臨時費用」の補償がセットされており、損害保険金の10~30%程度の上乗せ保険金を受け取れます。これなら被災後のいろいろな出費に対応できます。ただ、被災後には思わぬ形で出費が必要になることもあるので、いざというときに使える手元のお金を手厚くしておくことも大切です。

「火災保険に入る」「当面のあいだ生活できるくらいのお金を用意する」。ダブルの備えで、しっかりと対策をすることが大切ですよ。

清水さん【登場人物】

【教えてくれた人】ファイナンシャルプランナー 清水香さん

独立系ファイナンシャルプランナー集団「生活設計塾クルー」取締役。家計の危機管理を踏まえた生活設計アドバイスを行う。テレビ出演や講演のほか『どんな災害でもお金とくらしを守る』『もしもに備える新しいお金の使い方』(いずれも小学館クリエイティブ)など著書も多数。

【話を聞く人】渡辺まりこさん

夫と3歳・7歳の子どもがいる30代主婦。義祖父母から譲り受けた一軒家に住んでいるが、加入済みの火災保険の補償内容がよくわからずにいる。わが家に合う補償内容を正しく選びたいけれど、判断基準を持てずに悩み中。