マイホームを新築してから10年。そろそろメンテナンスが必要なところが出てきたけど、お金にあまり余裕がない……。そもそもリフォームって、どのくらいお金がかかるの?

【登場人物】

【教えてくれた人】平井美穂さん

平井FP事務所代表。宅地建物取引士、ファイナンシャルプランナー(CFP)、証券外務員1種。大学卒業後、新築マンションの販売会社、都市銀行などで、マンション購入提案、住宅ローン・金融商品の営業などを経て、2012年独立系FPとして活動開始。

【話を聞く人】小林さん

40代会社員。妻と子ども2人の4人家族。10年前に念願のマイホームを新築。最近、給湯器の故障をきっかけに今後のリフォームについても心配になってきた。

リフォーム費用は30年で690万円もかかる?

この前、給湯器が故障して、交換に30万もかかったんです……! 新築したばかりと思っていたけど気づけばもう10年……。もしかして他にもメンテナンスが必要になるのでは、とビクビクしています。

小林さん確かに、10年というとそろそろ気になる箇所も出てくるかもしれませんね。

FP平井さんリフォーム費用って、どのくらいかかるものなんでしょうか。

小林さん住宅の規模や工法、傷み具合などによっても変わってきますが、戸建ての場合、リフォーム費用は「10年で200万円程度、30年で690万円※」が目安です。

実際、私の母も「30年で600~700万円は自宅のリフォームに使った」と言っていました。

FP平井さん※NPO法人日本FP協会「くらしとお金のワークブック平成25年版」より

30年間で690万円⁉ ちょっと待ってください、そんなにかかるんですか?

住居にまつわる大きな買い物は10年前のマイホーム購入で最後だと思っていたのに……。

小林さん■リフォーム費用の目安

| ジャンル | リフォーム項目(費用の目安) |

|---|---|

| 設備・内装 (水回り系) |

・バスタブの交換(14-20万) ・洗面化粧台の交換(20-50万) ・IHコンロへの交換(18-80万) ・ガス給湯器の交換(20-50万) ・キッチン全体のリフォーム(40-200万) ・システムバスの交換(50-150万) |

| 設備・内装 (居室系) |

・畳の交換(6-12万) ・壁クロスの貼り替え(6-30万) ・床暖房の敷設(50-150万) |

| 設備・内装 (その他) |

・モニター付きインターホンの設置(8-16万) ・内窓の追加(6-12万) ・廊下や階段の改修(20-100万) ・バルコニーの改修(20-100万) |

| 構造・外装・防水系 | ・雨樋の交換(5-40万) ・スレート屋根の塗り替え(20-80万) ・シロアリ防止処理(15-30万) ・耐震補強(20-200万) ・外壁材の重ね塗り(50-150万) |

| 外構・その他 | ・太陽光発電システム(200-300万) |

国土交通省「部位別リフォーム費用一覧」より

戸建ての場合は、自分がどこまでメンテナンスやリフォームにお金をかけるか次第ですが、きちんと維持管理している家は30年・40年建っても錆びないなと、日頃いろいろなお宅を見ていると感じます。

また最近では、「外壁塗装のいらないメンテナンスフリー住宅」などもあります。それでも換気扇や給湯器といった機械設備は10年ほどで寿命を迎えますからね。

FP平井さん確かに寿命には勝てませんからね。私も先日シャワーを浴びていたら急に冷水が出てきて、身をもって体験しました。真冬の滝行とはまさにこのことか!と思いました。

小林さんそれは災難でしたね……。特に水回りなど、使用頻度の高いものほど劣化していきますよね。折角のマイホームですから、長くいい状態が保てるようにメンテナンスすることが非常に重要だと思います。

FP平井さん

リフォームでも住宅ローンが使える?

それにしても給湯器に外壁塗装、100万円以上は覚悟しないとな。そのほかもかかりそうだし、住宅ローンを返済しながら、そんな費用捻出できるかな……。

小林さんそれなら「住宅ローン(リフォームを含む)」を活用する方法がありますよ。

FP平井さんえ! リフォームにも住宅ローンが利用できるんですか?

小林さんはい。住宅ローンといっても、住宅を担保にして資金を借りる「有担保型リフォームローン」と、「無担保型リフォームローン」があります。それでは、違いについて説明しますね。

まず、借り入れする金額によって担保の設定有無に違いがあります。

担保の設定が必要な「有担保型リフォームローン」は、金利が無担保型より低いことが大きなメリットです。ただし、原則として抵当権設定(担保)が必要なので、その分諸費用が多くかかったり、また団体信用生命保険の加入が必須であったりすることが多いです。

一方、無担保型リフォームローンは有担保型と比べて金利は高い傾向にありますが、融資の手続きが有担保型リフォームローンより簡単で、実行までの時間も短いケースがほとんどです。さらに、諸費用も担保を取らないので低く抑えられます。

FP平井さんなるほど、そんな違いがあるのですね。

小林さんローンを組む金融機関によって細かい条件が異なるので、確認してみてください。

FP平井さん住宅ローン返済中なら借り換えという方法も

では我が家の場合、10年前に借りた住宅ローンが残っているんですが、「有担保型リフォームローン」と「無担保型リフォームローン」のどちらがいいんでしょうか? 毎月の返済はできるだけ増やしたくないんですが。

小林さんまず、小林さんの場合は既に住宅ローンを借りているため、有担保型リフォームローンを借りるには、現在の住宅ローンを借り換えなければなりません。もしくは、「無担保型のリフォームローン」を借りるのか、という選択になりますね。

FP平井さん借り換え?

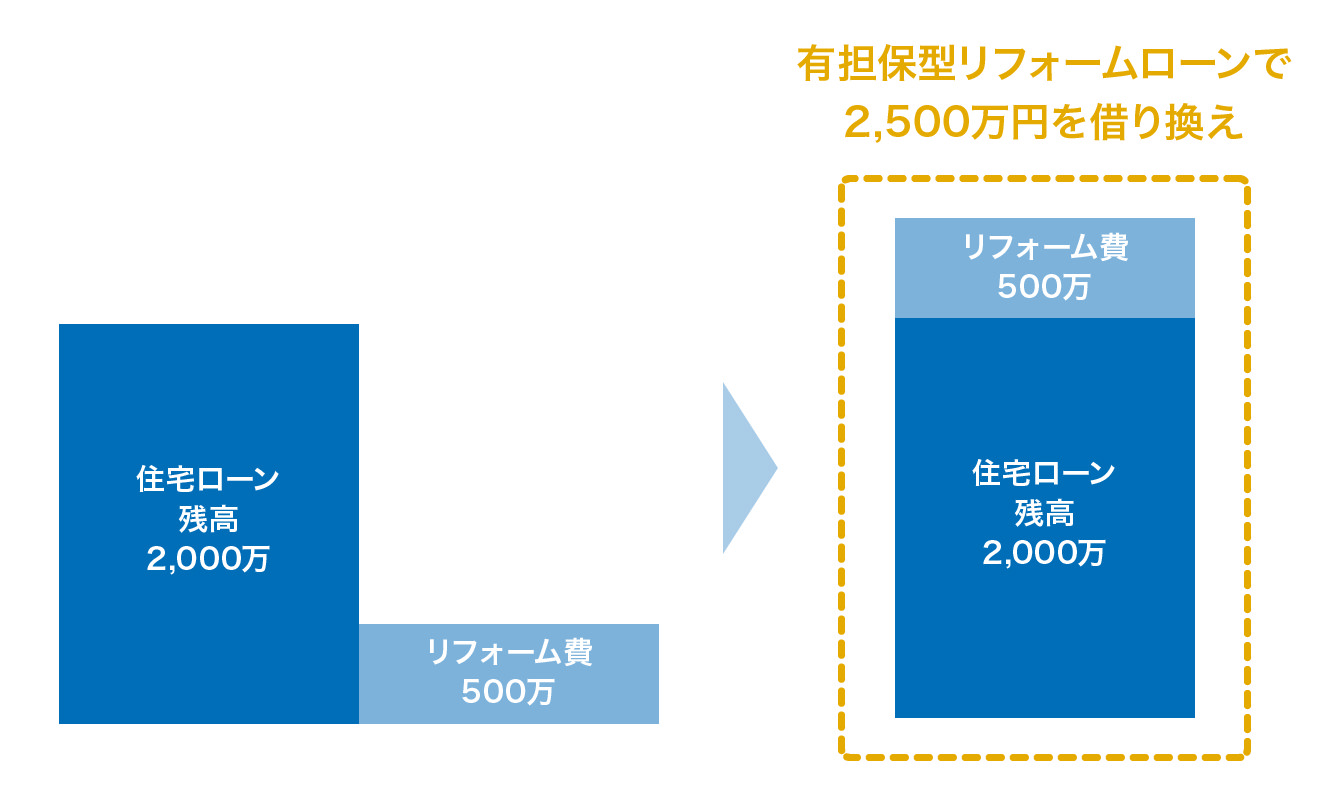

小林さんはい。下の図のように、例えば住宅ローンの残高が2,000万円ある人が500万円のリフォームが必要だとすると、住宅ローンの残金とリフォーム費用を合わせて、「有担保型リフォームローン」に借り直すということです。

FP平井さん

そんな手がありましたか!

小林さん借り換えをすれば、リフォーム費用も含めた新しいローンになるので、仮に当初の住宅ローン金利より下がれば、一本化により毎月の返済負担も軽減できますよ。ただし、借り換えの際に手続きや手数料がかかることもあるので、リフォーム費用や住宅ローンの残高に応じて、どちらが良いのかシミュレーションしてみてください。

FP平井さん■第四北越銀行の有担保型リフォームローンと無担保型リフォームローン

①有担保型リフォームローン(リフォーム資金として住宅ローンをご利用いただけます)

【特徴】

- 金利は変動で1%台、固定で2~3%程度と無担保型と比べて低め

- 審査には2週間ほどかかり、返済期間は最大50年

- 原則として抵当権設定や、団体信用生命保険の加入が義務付けられている

【利用に向いている方】

- 借り入れしたい金額が1,000万円以上など、無担保型の限度額を超える

- 住宅ローンの残債があって、リフォームにかかる費用も合わせて借り換えする

②無担保型リフォームローン(リフォームローン/環境設備対応型リフォームローン)

【特徴】

- 金利は変動で2~4%、固定で3~6%程度と有担保型に比べて高め

- 審査には1週間ほどと有担保型よりも短く、返済期間は最大15年

- 抵当権設定や、団体信用生命保険の加入は条件により必要ない場合がある

【利用に向いている方】

- 借り入れしたい金額が1,000万円以下

- 現在、住宅ローンを借りていない

- 土地・建物に抵当権を設定したくない