今度マイホーム購入を考えていて、銀行の住宅ローンを利用したいと思っています。ただ、数千万も借金をするのってちょっと不安なんですよね。金利の種類とかもよくわからないし、どうしよう…。

金利の決まり方の違いで、住宅ローンは3つのタイプに分けられる

あの、すみません。新潟県内でマイホームを購入しようと思いまして、住宅ローンを考えているのですが、どこから始めていいかわからなくて……。

それではまず、住宅ローンの金利のタイプについて検討していきましょう。

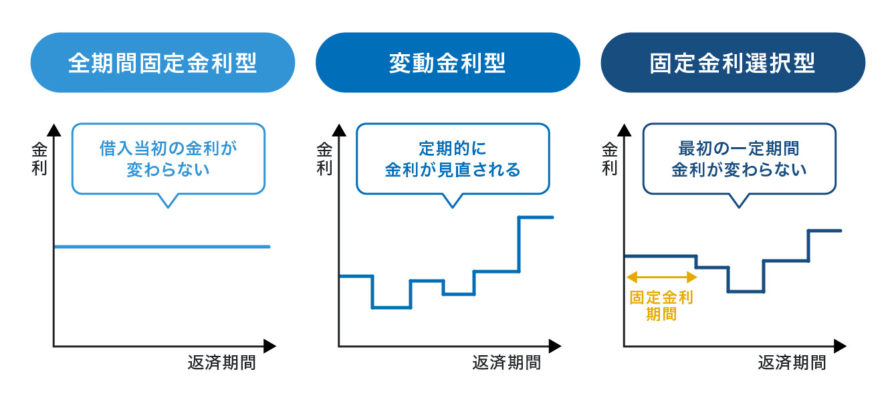

「全期間固定金利型」、「変動金利型」、「固定金利選択型」の3つがあり、それぞれローンに適用される金利の決まり方が異なります。

金利のタイプ……。それぞれどんな違いがあるのですか?

まず、「全期間固定金利型」はローンを完済するまで、適用される金利がずっと変わりません。これに対し、世の中の情勢に応じて適用する金利を見直していくのが「変動金利型」です。

金利が変わるタイプと一定のタイプがあるのですね。残る「固定金利選択型」の「選択」というのは?

「固定金利選択型」は、最初に設定した期間中は同じ金利が適用され、それを過ぎると「変動金利」に切り替えるか、もしくは新たに適用される金利で「固定金利選択型」にするのかをお客さまご自身が選べるようになっています。

「全期間固定金利型」は、一般的には「フラット35」が有名ですが、第四北越銀行では、「変動金利型」「固定金利選択型」のみの取扱いとなっております。

「全期間固定金利型」と「変動金利型」と「固定金利選択型」、それぞれのメリットとデメリットとは?

どのタイプがいいんだろう。急に返済額が増えると生活が厳しいから、月々の返済額が変わらない「全期間固定金利型」が安心かな……。

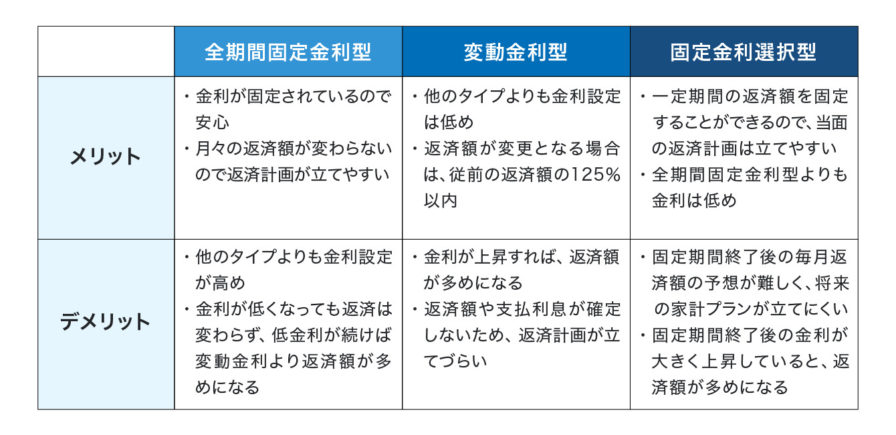

たしかに、固定金利のメリットとしては、あらかじめ返済額もわかっているので返済計画を立てやすいことが挙げられます。ただ、同じ時期に設定された「変動金利型」よりも金利が高めで月々の返済額が高くなっていることがデメリットです。

一般的に「変動金利型」→「固定金利選択型」→「全期間固定金利型」の順に金利が高くなると言われています。

なるほど! では、「変動金利型」の方が返済額は少なくて済むということですか。

それが、変動金利型の方が常に低金利とは限らないんです。世の中の金利が上がると適用される金利が引き上げられ、返済総額が増えることもあるんですよ。

「固定金利選択型」は、一定期間終了後に自動的に変動金利に切り替わりますが、引き続きその時点の金利で「固定金利選択型」を選ぶこともできます。

えー、そうなんですね! だけど、住宅ローンの返済はとても長期間に及ぶものですし、そんな先の金利のことなんて想像もつきません。

ローンは何年くらいで組む人が多いんでしょうか?

大半のお客さまは30年、35年などといった返済期間で住宅ローンを組んでいます。

ただ、資金的に余裕が出てきたタイミングなどで繰り上げ返済を行うケースが多く、当行における平均返済期間は17年程度です。

繰り上げ返済を行うと、総支払額が予定よりも少なくなるというメリットもあります。

大半は「変動金利型」を選ぶが、「固定金利選択型」のメリットとは?

ちなみに、第四北越銀行で住宅ローンを組んでいる方では、どちらのタイプが多いですか?

現在は低金利ですから、約7割のお客さまが「変動金利型」をお選びになっています。今後も低金利が続くと考えているお客さまが多いのかもしれません。残りの約3割のお客さまは、「固定金利選択型」を選んでいますね。

なるほど。「固定金利選択型」を選んでいる方はどんな理由で?

「固定金利選択型」は同じ時期に設定された「変動金利型よりも金利が高いものの、やはり同じ時期に設定された「全期間固定金利型」よりも低くなっています。

金利は、全期間固定金利型と変動金利型の中間ということですね! 「固定金利選択型」のデメリットって何かありますか?

変動金利型よりも金利がやや高めであることと、固定期間が終了した時点で金利が上昇していると、ローン利息の負担が増えてしまうんですよ。

そういうケースも考えられるのですね。

「固定金利選択型」はどういう方におすすめですか?

ライフプランに応じた返済を進めたいと考えているお客さまからご好評をいただいております。

たとえば、10年後にお子さまが高校に入る予定で、それまではローンの返済額をきちんと確定させて進学資金の準備も行いたいと考えるお客さまが「最初の10年間を固定金利」とする「固定金利選択型」をお選びになっていますね。

たしかに。 我が家のように子どもがまだ小さい家庭は、「固定金利選択型」を選び、子どもが大きくなるまでは返済額を安定させておくのが良いかもしれない!

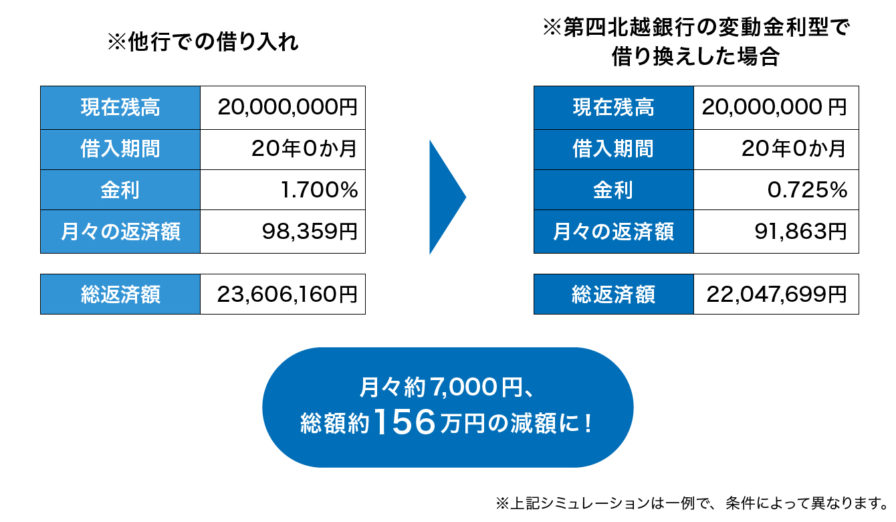

「残りの返済期間10年以上」が借り換えの目安

現在低金利ということは……。

うちの兄が数年前に今より高い金利で住宅ローンを組んでいるのですが、現在の低い金利に乗り換えることは可能でしょうか?

住宅ローンのお借り換えですね。もちろん、他行で組んでいるローンのお借り換えにも対応しておりますので、お気軽に申しつけください。

本当ですか! 兄さんに教えてあげよう。

ちなみに費用などはかかってくるのでしょうか?

そうですね。お借り換えでは様々な費用がかかります。まず保証会社がつきますので保証料がかかります。また登記の抹消等の諸費用もかかりますが、事務取扱手数料や印紙代なども含めた金額でお借り換えいただけます。

借り換えたほうがトクするかどうかの目安みたいなものはありますか?

金利差にもよりますが、一般的には、すでに組んでいるローンの返済期間が10年以上で残高が1,000万円以上であれば、諸経費を差し引いてもお借り換えしたほうが負担は軽くなるケースがあると言われています。

第四北越銀行の住宅ローンは保障が豊富で万が一の際にも安心!

ローン返済でちょっと心配なことがあります。もしも私が大きな病気をして働けなくなったら、ローンの支払いを待ってもらうことなどはできるのでしょうか?

妻の稼ぎだけで生活費を賄って、さらにローン返済できるかが不安でして。

たしかに返済期間も長いですし、不安ですよね。

そのため第四北越銀行では、融資をするお客さまに団体信用生命保険、通称・団信に必ず加入していただくことになっているんです。

ダンシン……?

はい。団体信用生命保険とは、融資を受けたお客さまが死亡・高度障害などで返済困難に陥った場合に保険会社がお客さまに代わって返済をするものです。

当行の住宅ローンはそのラインナップが豊富なことが魅力なんですよ。

たとえば、死亡・高度障害のほかにも初めてがんと診断された時点で保険金が支払われてローン残高がゼロになるタイプや、交通事故での入院1日につき2,500円が支払われるタイプなどがあります!

なるほど! そういう保険があると安心ですね。早速、妻と話し合ってみます!

申し込みの際は銀行の窓口を訪ねると良いでしょうか?

もちろん窓口でも対応していますが、当行の場合は住宅ローンをWebでもお気軽にお申込みいただけます。また、団体信用生命保険もWebで申込みができるシステムを導入しております。

それは便利ですね!