お金と上手に付き合っていきたい……そう願う人の前に突如現れる『まるわかり研究室』にようこそ! 老後資金の準備といえば、iDeCo(個人型確定拠出年金)が思い浮かびますが、「まだ先の将来のために多額は掛けられないし、iDeCoはやらなくてもいいか」と感じている方も多いのではないでしょうか。

しかし、iDeCoはたとえ少額しか払い込めない場合でも、長期的な資産形成の手段になります。さらに税制面の優遇もあるんです。クイズを交えながらシュナ室長と学んでみましょう!

おっほん。『まるわかり研究室』のシュナ室長じゃ。2024年からNISAの新制度がはじまったこともあって、最近はNISAの話題が多いが、老後資金の運用にiDeCoも忘れて欲しくないワン。

えっ、iDeCoは口座管理手数料とかがかかるから、少額の積み立てだと意味がないじゃと。なんともったいない。iDeCoの節税効果を総合的に見る必要があるぞ。クイズで楽しく考えてみよう!

シュナ室長

シュナ室長解けるかな!? 問題にチャレンジ!

レベル★★☆☆☆

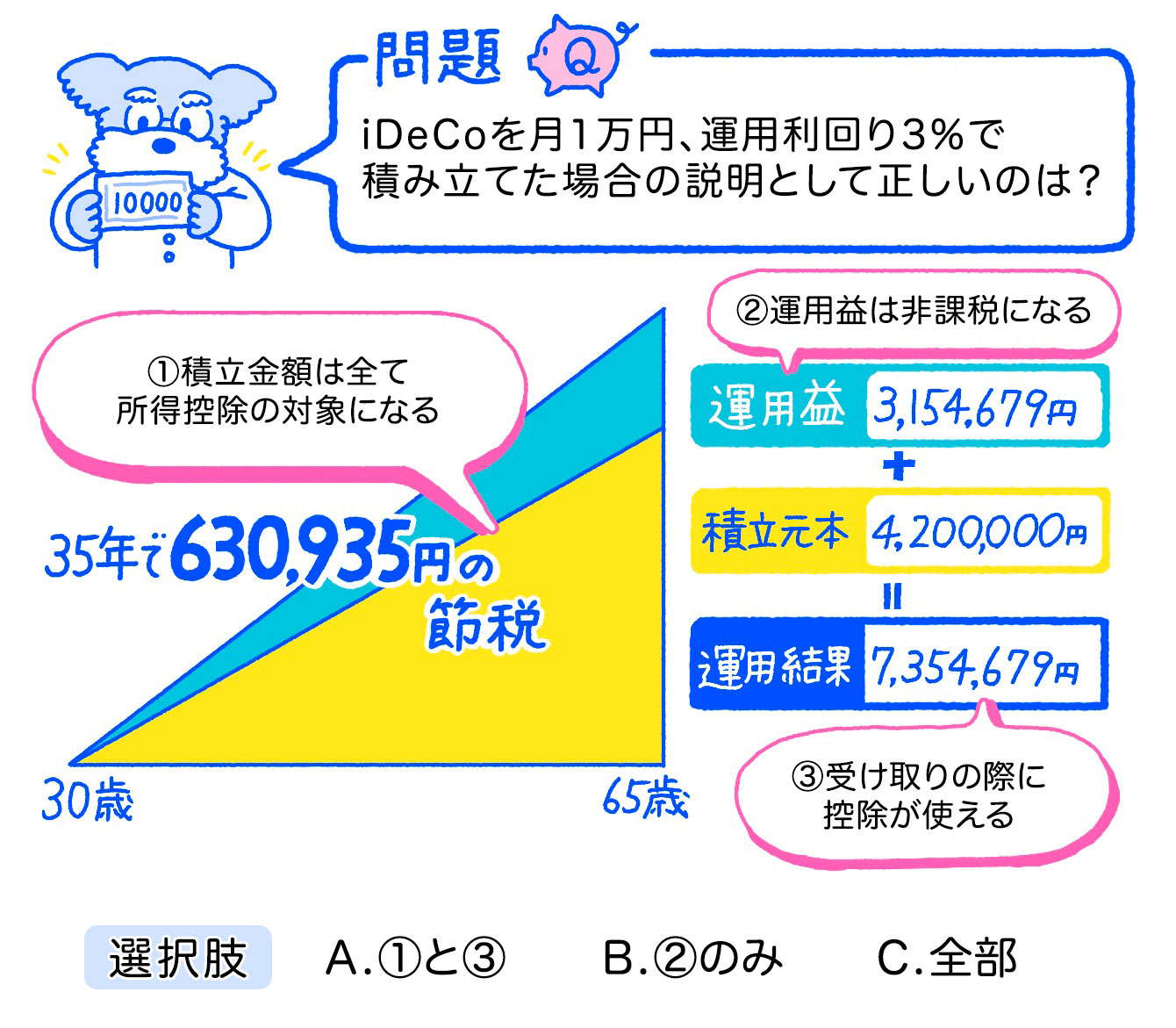

※試算条件:会社員年収400万円、運用期間35年、運用利回り3%で拠出

※計算結果はあくまでシミュレーションであり、金額を示唆・保証するものではありません

※個別の税務取扱等につきましては、行政官庁・専門家等にご確認ください

参考:(株)NTTデータ・エービック「iDeCo シミュレーション」

【シュナ室長からのヒント】

iDeCoの特徴は、積み立てをする時から受け取る時まで、税制面で色々なメリットがあること。そう色々あるんじゃ……おっと、これ以上言ったら答えがわかってしまう、ワンワン、いや、ノンノンだ!

シュナ室長

答え

正解は…Cの「全部」!

クイズのイラストにもあった通り、毎月1万円をiDeCo で運用するだけでも、35年後には試算上7,354,679円(積立元金と運用益)の運用結果を得られる上、iDeCoは掛金を払い込む「拠出時」や「運用時」「受け取り時」のそれぞれに税制上のメリットがあります。

iDeCoは運用をしている時にも税制上の優遇があることを知っておったかな? 「税金が高い…」となげいている人がいるが、たとえ月1万円の積立でも節税対策ができるんじゃよ。

シュナ室長iDeCoは次のような節税効果があります。

・毎月の積立金額が全て所得控除になる

iDeCoで積み立てた掛金は全て所得控除の対象となるため、課税所得を減らすことができ、結果的に所得税と住民税が安くなります。そのため、例えば年収400万円の方(クイズと同条件)が月に1万円ずつ積み立てた場合、年間18,100円分もの税金が軽減されるということになるのです。

※専業主婦(夫)の方など収入がない、または収入が一定額以下の場合は、ご自身で住民税や所得税を負担されていないため、所得控除のメリットを受けることはできません。

▼詳しくはこちら

iDeCoに加入すればどれくらい節税できる? 職種・収入・掛金による違いを解説!

・運用中に出た利益には税金がかからない

通常、金融商品を運用し、運用益が出た際は税金(約20%)がかかります。しかし、iDeCoの運用益は非課税のため、本来引かれるはずの税金分もそのまま再投資でき、効率よく運用することができます。

・年金を受け取る時にも控除が受けられる

iDeCoは受け取り時に、老齢年金方式で5年以上20年以下の期間で受け取るか、老齢一時金として一括で受け取るかを選択できるほか、年金と一時金を組み合わせて受け取ることも可能です。「一時金」の場合は退職所得控除、「年金」の場合は公的年金等控除の対象となり、それぞれ一定額まで税金がかかりません。

▼詳しくはこちら

iDeCoはどのように受け取る?賢く受け取るためにこれだけは知っておこう

いかがでしょうか。iDeCoは、口座管理手数料や信託報酬などの手数料(投資信託を使用した場合)、維持費などがかかるため、一見負担が大きい制度のように感じる方もいるかもしれません。

しかし、節税メリットを含め総合的に考えると、口座にお金を眠らせておくよりも、月に1万円でも、iDeCoで運用しながらコツコツ老後資金を貯めていく方が、上手なお金の貯め方と言えるのではないでしょうか。

それでは次回の【まるわかり研究室】の開講をお楽しみにー!

監修:株式会社FPフローリスト 小俣彩氏