老後資金を貯めるには個人型確定拠出年金(iDeCo)がどうやらいいらしい……。そんな知識はあっても、ネット上ではネガティブな情報もチラホラ。本当にiDeCoを始めるべきか、そもそも自分は向いているのか向いていないのか、いくら考えてもわからない! という人に代わって、20代会社員の森さんがiDeCoに詳しいファイナンシャル・プランナーの野原亮さんにアドバイスをいただきました。

まずはiDeCoのメリットを知っておこう

老後資金のためにiDeCoを始めようかなと思いつつ、実はあまり仕組みがわかっていなくて。簡単に教えてもらえますか?

森さん

森さん森さんは「国民年金制度」に加入されていますよね。また会社員ということで、「厚生年金」にも加入されていると思います。

これらは、支払う金額も決められていて、年金を受け取るまではずっと「お任せ状態」ですよね。

これに加えて「自分でも老後資金を準備しましょう」ということでスタートしたのが、個人型確定拠出年金(iDeCo)です。自分で申し込みをして、運用商品を選び、掛金(国民年金の加入資格によって掛金上限は異なる)を決めて運用する。まさに私的年金制度ですね。特筆すべきは、税制上のメリットがある点です。説明しますね。

野原さん

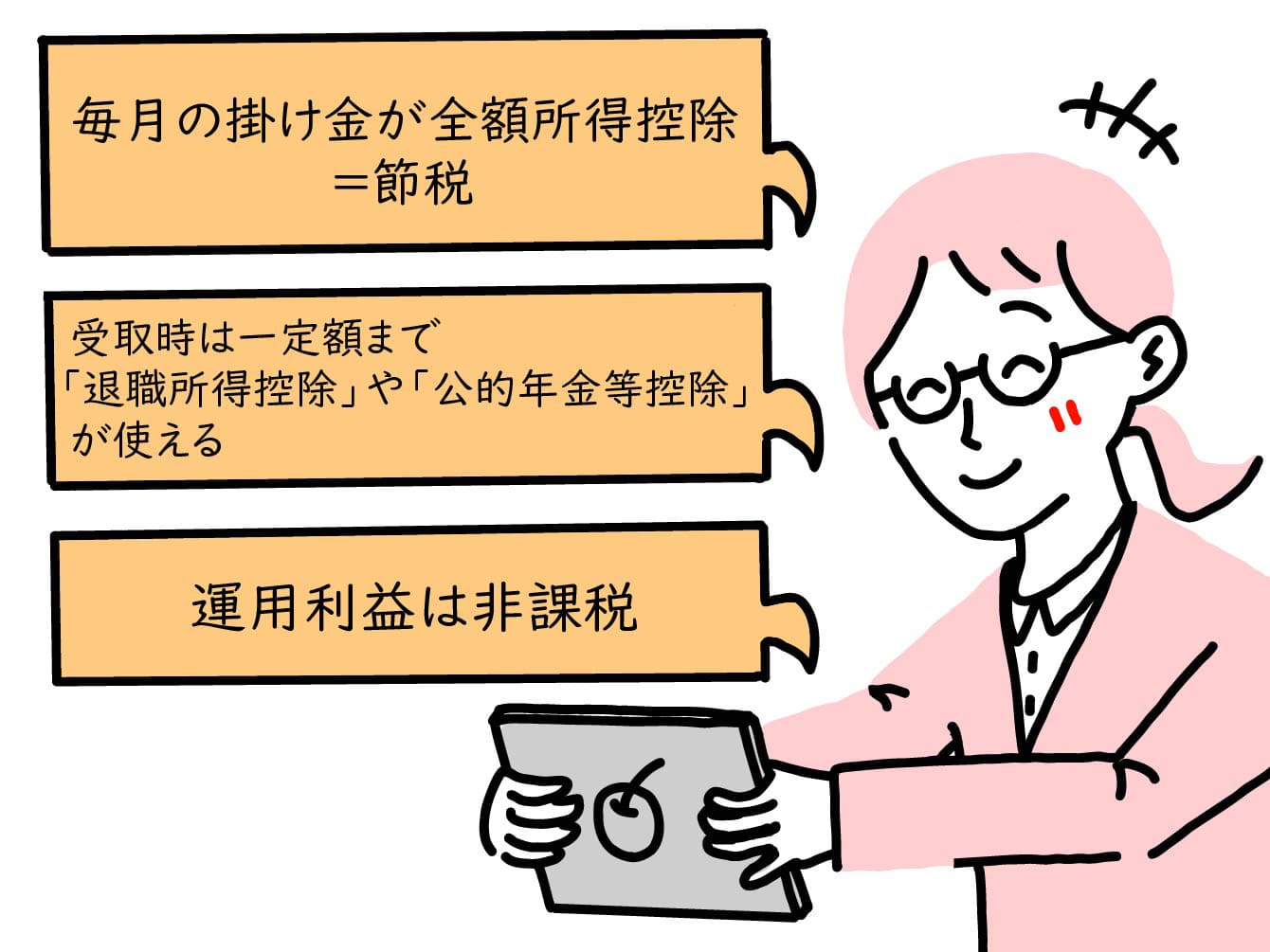

野原さん1.毎月の掛金が全額所得控除に

掛金が課税所得から全額差し引かれるためその分、所得税・住民税が安くなる

2.運用中に出た利益には税金がかからない

通常、金融商品で出た利益には、税金がかかるが(源泉分離課税20.315%)、iDeCo内の運用商品で得た利益については、非課税で再投資される

3.年金を受け取るときに所得控除が受けられる

一時金で受給する場合は「退職所得控除」、年金で受給する場合は「公的年金等控除」の対象となる

なるほど。こんなにメリットがあるんですね!

森さんネガティブな印象を与える3つの要素とは

iDeCoにメリットがあるのはなんとなく分かったんですが、ネットを見ると「やめとけ」とか「デメリットだらけ」とかやたらとネガティブなことが書かれているんですよね。

森さんそうですね。ネガティブな情報はおそらく次の3点に集約されるでしょう。

(1) 原則60歳まで引き出せない

(2) 元本割れする恐れがある

(3) 手数料や維持費がかかる

野原さん(1)に関しては私の場合、何十年後になっちゃうんだろ。40年後?

森さんそこはあくまでも老後資金としての年金ですから。

ただ、お金があればあっただけ使ってしまう人には、毎月強制的に貯金ができて良いと思いますよ。

野原さん貯める分をとって、残ったお金の範囲でやりくりしようと思えば意外とできちゃいますしね。(2)は選んだ商品によっては、支払った分のお金よりも減ってしまう可能性があるってことですか?

森さん資産運用で選ぶ商品によっては一時的に元本割れすることもあります。

(3)についてですが。iDeCoは口座管理手数料、信託報酬などの手数料(投資信託を使用した場合)、維持費などがかかリます。毎月の掛金額が少ない方(iDeCoの場合は最低拠出額5,000円~)にとっては負担に感じられるかもしれません。

ですが、掛金が全額所得控除となるため、手数料などがかかったとしても、節税メリットがでることが多いです。手数料がかかるから……とやらないのはもったいないと思いますよ。

野原さんそれなら毎月5,000円の積み立てしてみようかな。

森さん考え方にもよると思いますが、私は節税効果を鑑みれば、まずは月々5,000円でもいいと思います。20代の社会人なら約40年間の運用期間がありますし、積立金額の大小より積立期間の長さが大切です。長期投資による複利効果を最大限に生かすことができます。

また、iDeCoは掛け金を変更できるので、最初は無理のない金額で始めて、経済状況や働き方、例えば会社員から個人事業主になるなど、生活スタイルや収入の変化に合わせて掛け金を変更するのがよいでしょう。

野原さんiDeCoに向いている人or向いていない人の決め手は余剰金?

お話を聞く限りではメリットがありそうなので挑戦してみたいのですが、最終的にやる/やらないはどうやって判断すべきしょうか?

森さんまずは自分の経済状況から考えるべきです。iDeCoは毎月5,000円〜のお金を積み立てても現金化できるのは60歳からになります。そのため、会社員でも公務員でも自営業でも、毎月安定した収入があるのが望ましいですね。

野原さん会社員として働いているので、収入に関しては今のところ、大丈夫そうです。

でも、給料が高いわけじゃないし。続けられるかが心配かなぁ……。

森さん私はいつもお金は3つに分けましょうとお話しています。

野原さん1.財布がわりの生活資金……日常生活で使うお金。食費や家賃等(現金や普通預金で準備)。公務員は生活費の3カ月分程度、民間企業勤務や士業などの専門職は3〜6カ月分程度、フリーランスや経営者、完全歩合制の職業の場合は1年分程度が目安

2.予備資金……数年以内に使う予定があるまとまったお金。引っ越し代、車や家のローンの頭金等(なるべくリスクを取らずに、普通預金や定期預金、国債等で準備)

3.それ以外の余剰資金……資産運用に回す

3.の余剰資金があって、将来のためにお金を用意したいならiDeCoがおすすめです。

野原さんなるほど。毎月の貯金も今のところできているので、私出来るかもしれない!?

森さんそうですね。ちなみに、ボーナスはどうですか? 毎月のキャッシュフローに余裕がなくても、ボーナスが必ず出るなら、生活資金が足りなかったときの補填にも使えるので、余剰と考えても差し支えありません。

野原さん「自主性のある人」は向いている

ほかに向いている人の特徴はありますか?

森さんあくまで個人的な印象ですが、ちょっとした調べものとか勉強が苦痛じゃないという人ですね。やはり投資商品を自分で選んだり、商品の価格変動に興味を持って体験できたり、受け取り方のシミュレーションをしたりという自主性がどうしても必要ですから。

私の場合、はじめのうちは週1もしくは月1で運用状況を見てくださいとお伝えしています。それまでお金には無頓着だった方も、クセをつけることでだんだん意識がわいてきますよ。

野原さんそうなんですね! iDeCoって、ほったらかしで良いのかなって思ってました!

森さんほったらかしがダメだとは言いません。ただ、世界経済の大きな動きはつかんでおいた方が良いと思います。半年から1年周期で市場に大きな影響を与える出来事が起こらないとも限らないので。

野原さん世界情勢にも関心を持つべきなんですね。未来がクリアにならないからこそ備えが後から効いてくるんですね。

森さんそうですね。たとえ最低限の掛け金でも老後資金の礎となることは確かです。先ほど元本割れリスクのお話をしましたが、リスクとリターンについてよく検討して、iDeCoを活用することをお勧めします。

もしiDeCoをやらないと決めた場合でも、NISAなど別の優遇制度などを活用するなどして、老後に備えることを忘れないでくださいね。

野原さんありがとうございました。じっくり検討してみます!

森さん【教えてくれた人】野原亮さん

株式会社ゼロ・ミリオン代表取締役。ファイナンシャル・プランナー。証券営業・株式ディーラー、営業コンサル会社を経てFPとして独立後、ポイント投資により元手0円から貯めた100万円で法人化。中小企業の福利厚生の社外担当として金融教育に力をいれつつ、上場企業等の金融研修なども担当している。FMラジオにレギュラー出演中。著書に『スピードマスター 1時間でわかるiDeCo~50代からの安心投資』(技術評論社)、『ポイントですぐにできる!貯金がなくても資産を増やせる「0円投資」』(日本実業出版社)など。