年に一度、誕生月に届く「ねんきん定期便」。

「受けとった気はするけど、じっくり見た記憶がない……」

「実は見方がよくわかってない」

このような人も、案外多いのでは? 「ねんきん定期便」は、これまで納めた年金の保険料や加入状況、将来もらえる年金額などがわかる大切な通知書。老後の資金計画を考える際にも欠かせません。どう見たらいい? 老後のお金がどこまでわかる? 社会保険労務士の佐藤麻衣子さんに伺いました。

年1回の「ねんきん定期便」で、漏れや誤りを確認しよう

「ねんきん定期便」は、公的年金の加入状況を知らせてくれる通知書です。「定期便」の名のとおり、国民年金や厚生年金などに加入していれば、日本年金機構から年1回、誕生月にハガキで送られてきます。

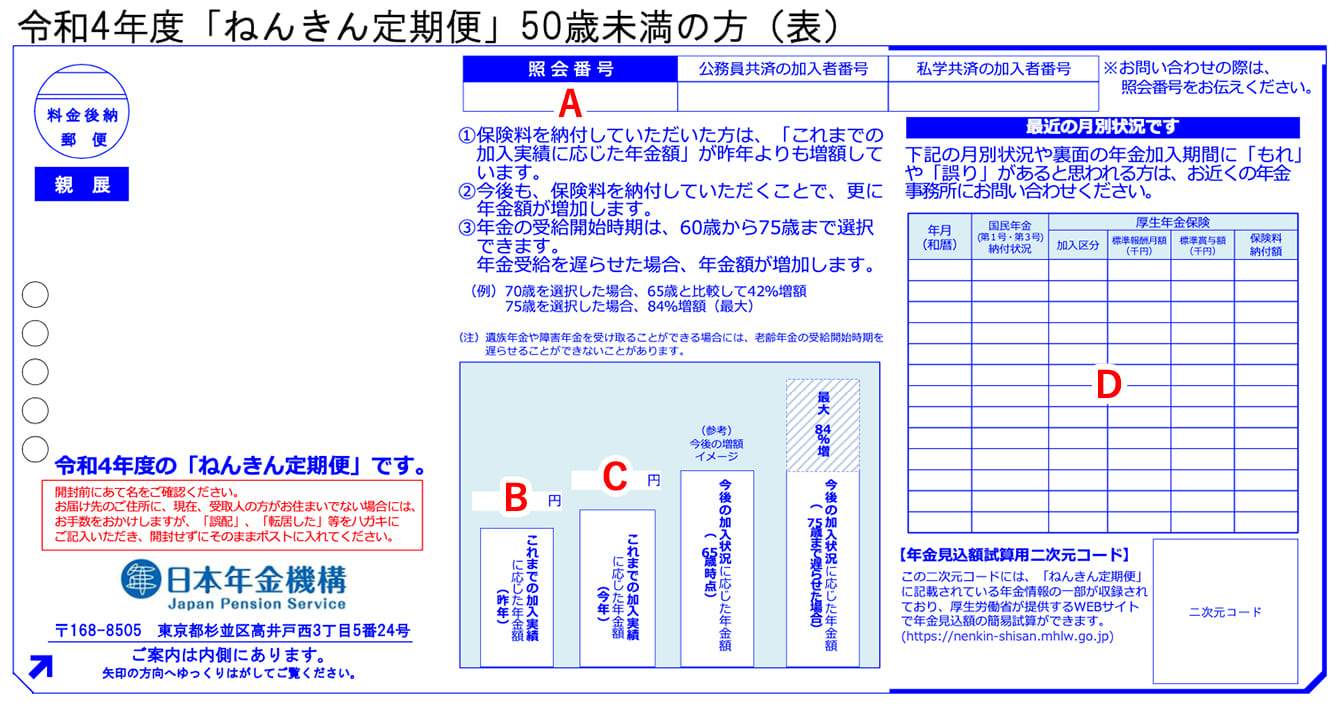

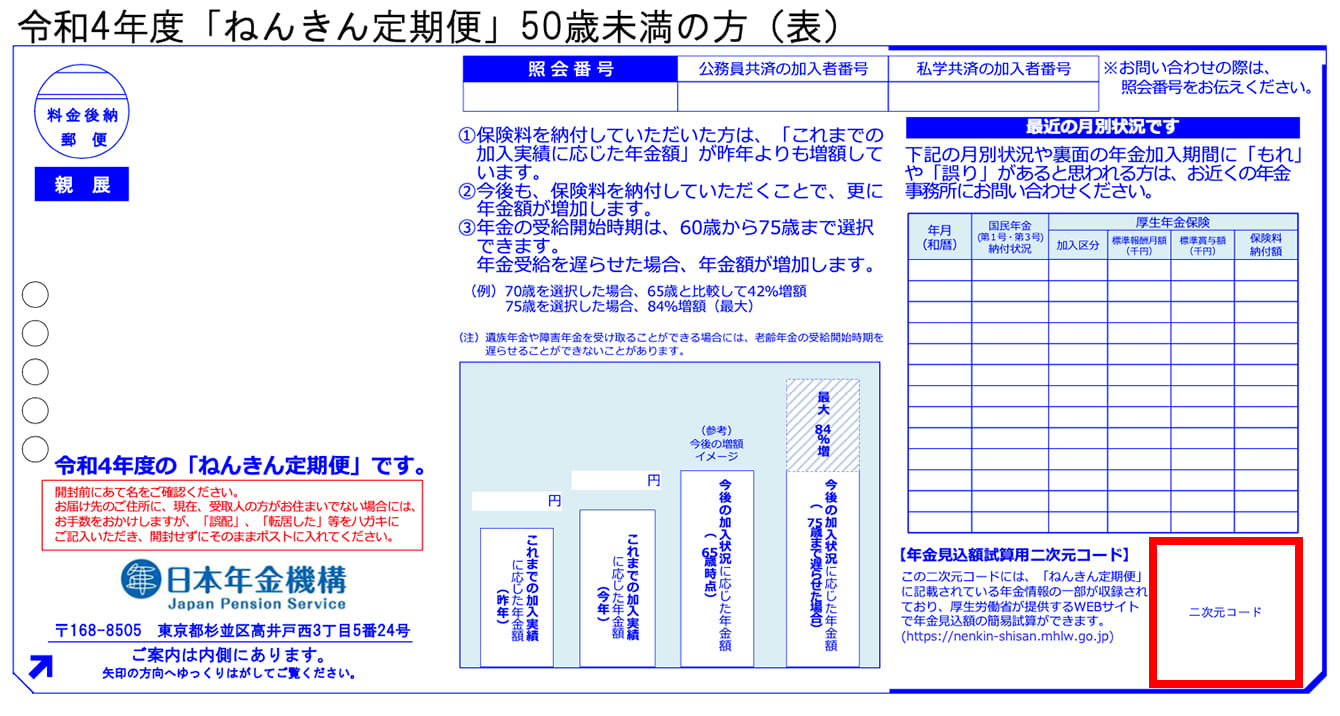

20歳~49歳の方の「ねんきん定期便」に記載されている項目で、主なチェックポイントは以下のとおりです。

※ねんきんネット(日本年金機構)のホームページに掲載の画像を加工し掲載

A.「ねんきん定期便」や「ねんきんネット」に関して、「ねんきん定期便・ねんきんネット」専用番号や年金事務所に電話で照会する際に必要な番号。12桁の数字が表記されている

B.昨年時点で受け取ることができる公的年金の年額

C.今年時点で受け取ることができる公的年金の年額。この1年、保険料をきちんと納付していればBの金額よりも増額している

D.「納付済」「未納」「免除」や納付額など、過去1年間の納付状況が月別に記載されている。「未納」や空欄がないかチェックを

※ねんきんネット(日本年金機構)のホームページに掲載の画像を加工し掲載

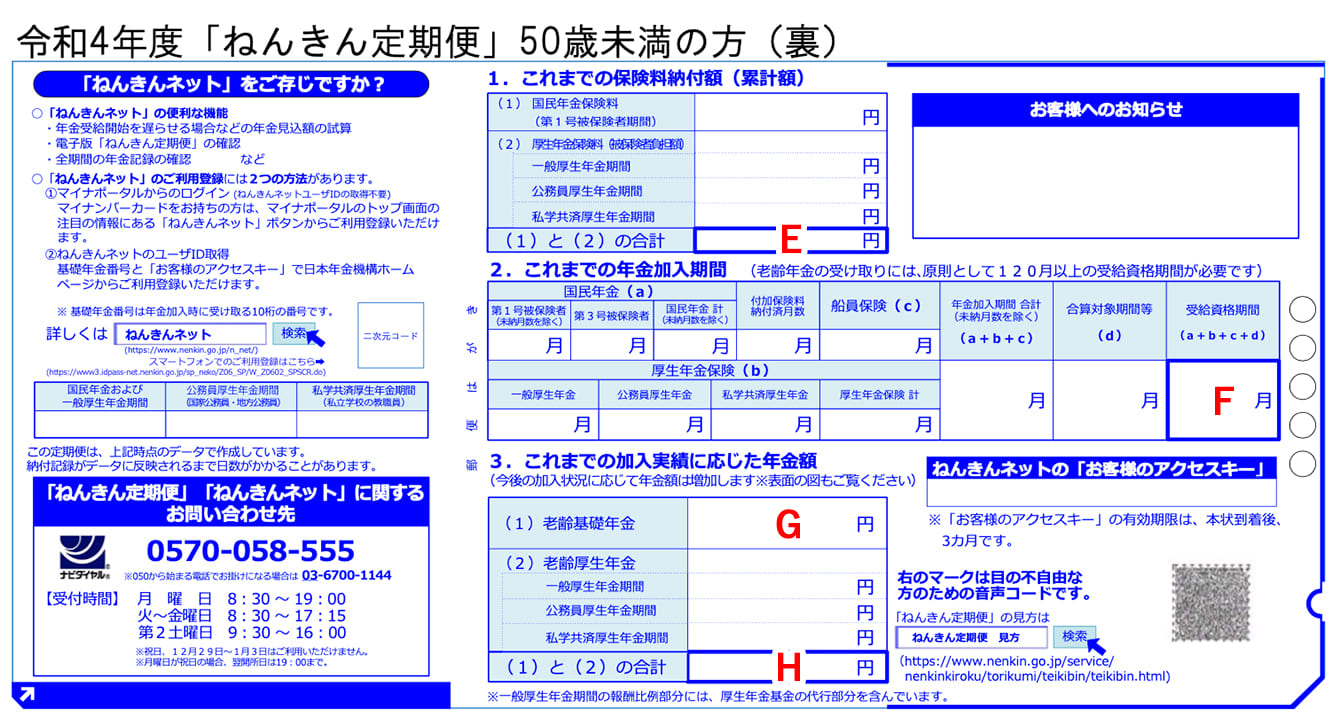

E.公的年金の累計の納付額

F.年金保険料を支払った月数。原則、120カ月(10年)以上納付していないと将来、老齢基礎年金を受け取ることができないので注意!

G.年金のベースとなる老齢基礎年金の額

H.現在の老齢基礎年金と老齢厚生年金を合わせた額。表面のCと同額になっていることを確認。この額が将来もらえる年金額の目安となる

50歳以上になると、「ねんきん定期便」の様式が変わって、「これまでの加入実績に応じた年金額(裏面に記載)」ではなく、「現在の加入条件が60歳まで続いた場合、65歳以降に受け取れる年金額」が記載され、より現実的な将来の年金額がわかるようになっています。

また、いわゆる「節目年齢」とされる、35歳、45歳、59歳のときには、ハガキではなく封書が送られてきて、全加入期間の詳細な納付状況をお知らせしてくれます。項目は多岐にわたりますが、チェックポイントをまとめた用紙も同封されているので、参考に確認するようにしましょう。

そもそも「ねんきん定期便」が届いていない!という方は、住所変更手続きが必要です。

第1号被保険者(個人事業主や学生など)の方は市区役所や町村役場へ。第2号被保険者(会社員や公務員など)と第3号被保険者(専業主婦(夫))は、勤務先の事業主(第3号被保険者の場合は配偶者の事業主)へ変更届を提出してください。

「ねんきん定期便」が届いたら、まずD欄「国民年金(第1号・第3号)月別納付状況」を確認してください。納付したはずなのに「未納」となっている場合は、加入記録に不備があったことも考えられます。最寄りの「年金事務所」や「街角の年金相談センター」などに相談しましょう。日本年金機構のホームページでは、全国の手続き・相談窓口を検索することができます。

佐藤さん

佐藤さん納付期限から2年以内でないと納付できなくなるので注意

「ねんきん定期便」を見て「受け取ることができる年金額が想像以上に少なくてショック……」という方も少なくないことでしょう。しかし、そこに記載されている金額は、あくまでも「これまでの加入実績に応じた年金額」です。今後も納付を続ければ、徐々に受給できる額は上がっていきます。

国民年金の老齢基礎年金額は、保険料納付済月数に比例します。2022年度(令和4年度)における国民年金1カ月分の保険料は16,590円で、これを納めると月1,620円ほど老齢基礎年金がアップする仕組みです。つまり1年(12カ月)分納めることで、約2万円増額される計算になります。

ただし、国民年金の保険料は、納付期限から2年経過すると納付できなくなり、「未納」が確定してしまうので注意してください。なお、「学生納付特例制度」や「免除」「納付猶予」が適用される月の保険料は、10年前まで遡って追納することができます。

2022年度(令和4年度)の老齢基礎年金の満額は年額777,800円となり、毎月に換算した受給額は64,816円。国民年金保険料を40年間(480カ月)全額支払った人は65歳からこの金額を受給できます。

一方で、60歳時点で加入期間が480カ月に満たない方は、「任意加入」をして480カ月に達するまで、継続して保険料を支払うこともできます(最長65歳まで)。また、厚生年金の加入期間が40年(480カ月)未満の人は、60歳以降も厚生年金に加入して働くことで、「経過的加算」として基礎年金部分に相当する額を増やすこともできます。

過去に未納期間がある方は、年金事務所に相談するなどして、任意加入制度の利用や60歳以降も厚生年金に加入して働くことを検討してみてください。

佐藤さん「ねんきんネット」では詳細な年金見込み額の試算が可能

将来自分が受け取れる具体的な年金額を手っ取り早く知りたいという方は、「公的年金シミュレーター」を利用してみてください。

「ねんきん定期便」の表に記載されている「年金見込額試算用二次元コード」(QRコード)をスマホなどで読み込むと、厚生労働省が運営する「公的年金シミュレーター」のWEBサイトにつながり、簡単に将来受け取れる年金額の試算ができます。

※ねんきんネット(日本年金機構)のホームページに掲載の画像を加工し掲載

また、日本年金機構が運営するWEBサイト「ねんきんネット」では、今後の働き方や老齢年金を受け取る年齢、未納分を今後納付した場合など、詳細な条件を設定して年金見込額を試算できます。

日本年金機構が運営するWEBサイト「ねんきんネット」

「ねんきんネット」では、「ねんきん定期便」の電子版というだけでなく、「全加入期間の記録」や「追納可能月数と金額」なども確認できます。24時間いつでもパソコンやスマホから自分の詳細な年金記録を見ることができるので、まだ使ったことのない方はぜひ利用登録をしてみてください。

佐藤さん年金額に不安を感じたら私的年金制度の検討を

年金について知れば知るほど、老後の生活資金に不安を感じてしまう人も少なくないでしょう。「会社員だから」「今は十分給料をもらえているから」といって誰もが悠々自適に過ごせるだけの年金をもらえるわけではありません。

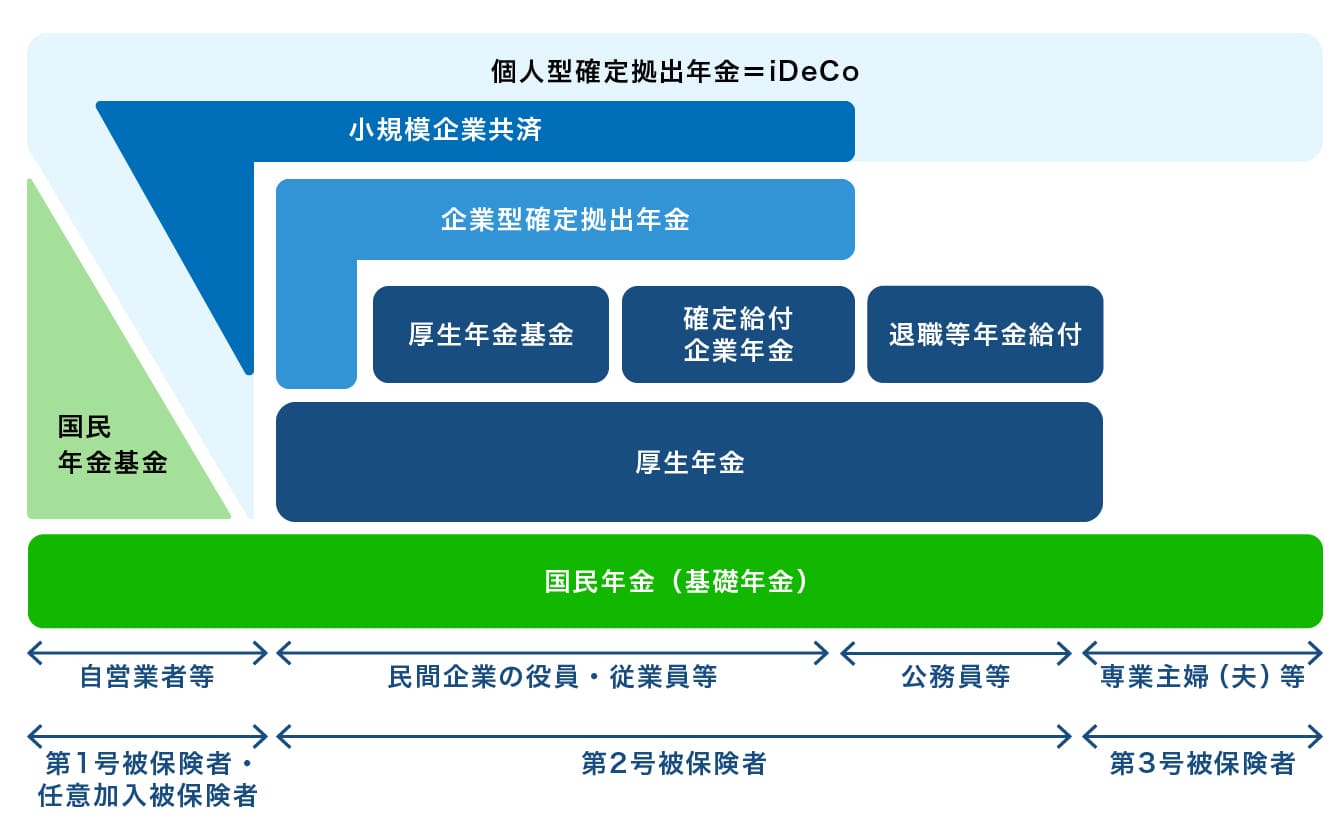

そこで、iDeCoなどの確定拠出年金や、NISA(少額投資非課税制度)などを利用して、将来に備えておく必要があります。

さらに、自営業やフリーランスなどの個人事業主の方々には、年金制度の「2階建部分」にあたる厚生年金がなく、会社員以上に不安を抱えることとなります。

ただし、小規模企業の経営者や個人事業主などのための退職金制度「小規模企業共済」や国民年金基金に加入できたり、「iDeCo」の積み立て上限金額(68,000円)が会社員の積み立て上限金額(23,000円)よりも高かったりします。

多くの私的年金制度は節税効果も期待できるので、うまく活用しながら老後の備えに役立ててください。

年金は、リタイア後の収入の柱となります。「ねんきんネット」などを利用して、自分が将来もらえる年金額をなるべく若いうちに把握しておきましょう。額がわかれば、貯蓄額を増やしたり、資産運用を工夫したりと、今から準備することができます。「まだまだ先のこと」と思わずに、若いうちから年金と向き合っておくことが大切です。

【教えてくれた人】佐藤麻衣子さん

社会保険労務士、ファイナンシャルプランナー。労務管理とライフプランを専門分野とする人事コンサルタント。法人向けに仕事と生活を両立するための労務コンサルティング、企業型確定拠出年金の導入、各種企業研修を提供するほか、執筆・講演活動も行う。