節税目的でiDeCoを考えている会社員のA田さん、自営業のB村さん、専業主婦のC川さん。でも、ネットを見ると「節税効果がすごい」の声がある一方で「専業主婦はお得にならない」なんて声も。

はたしてiDeCoはどれほど節税効果があるのか。確定拠出年金制度に詳しいファイナンシャル・プランナーの山中伸枝さんに、改めてiDeCoのメリットや節税額、運用方法を聞きました。

iDeCoの節税効果は年収ではなく「課税所得」を見よ!

iDeCoの節税効果はよく耳にするのですが、会社員の自分はいったいいくら節税できるのか、だいたいの目安を把握しておきたいです。年収500万円の会社員だと、どのくらい節税効果があるのでしょうか?

A田さん

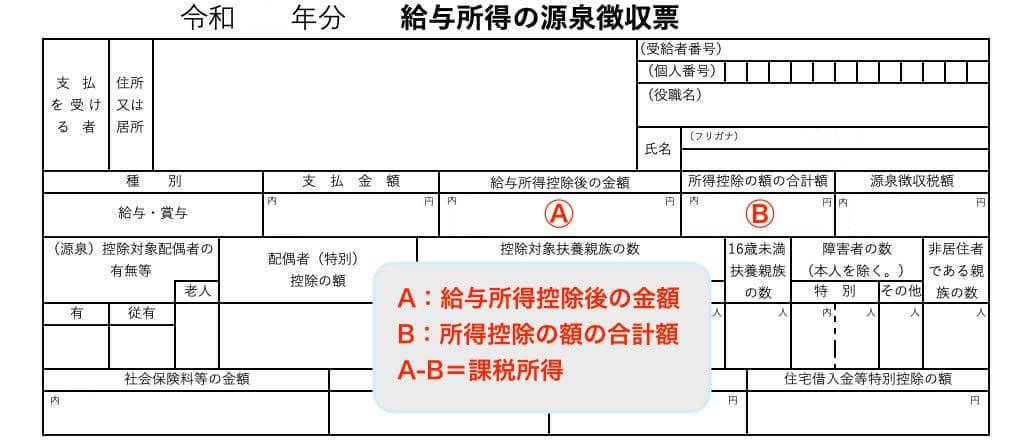

A田さん実は年収が同じ人でも節税効果は違ってきます。それは、節税額が年収ではなく、課税所得と対応する税率、拠出額によって決まるからです。課税所得は源泉徴収票で確認することが可能で、下の見本で言うならA―Bが課税所得額となります。この機会に一緒に見てみましょう。

FP山中さん

FP山中さん

▼源泉徴収票のくわしい見方を知りたい!詳しくはこちらのページをご覧ください

源泉徴収票もらったままにしていませんか? 年収欄だけ見るだけではもったいない!

自分の源泉徴収票から計算してみたら課税所得が210万円でした。

A田さんこの「課税所得」を下の表の「課税される所得金額」に当てはめてみると、個人の所得税率がわかります。所得税は累進課税なので、所得が上がるほど階段式に上がっていきます。この表に記載されている税率が、あなたの所得の階段で最も高いところの税率という意味です。この率をiDeCoの掛金に掛けると節税額がわかります。

FP山中さん

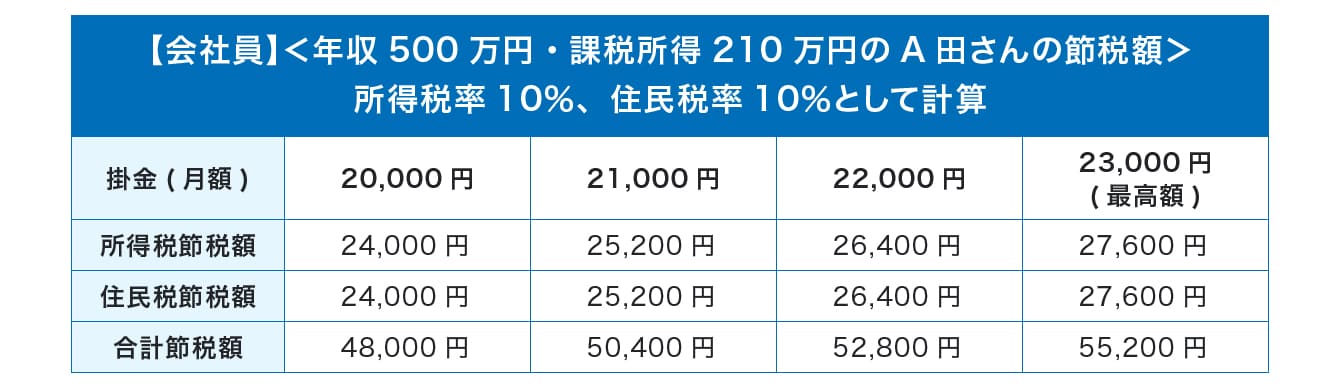

課税所得210万円であればA田さんの所得税率は10%となります。一方、住民税率はどこに住んでいても皆同じで約10%なので、あとはiDeCoの掛金を所得税率・住民税率に掛ければ節税額がわかります。

仮にA田さんがiDeCoで毎月2万円、年間24万円の掛金を拠出すると、節税額はこうなります。

FP山中さん

48,000円も節税できるんですね。掛金を増やせば、節税額も増えますか?

A田さんはい。課税所得に応じた税率と掛金額に比例して、iDeCoで節税できる金額は大きくなりますよ。

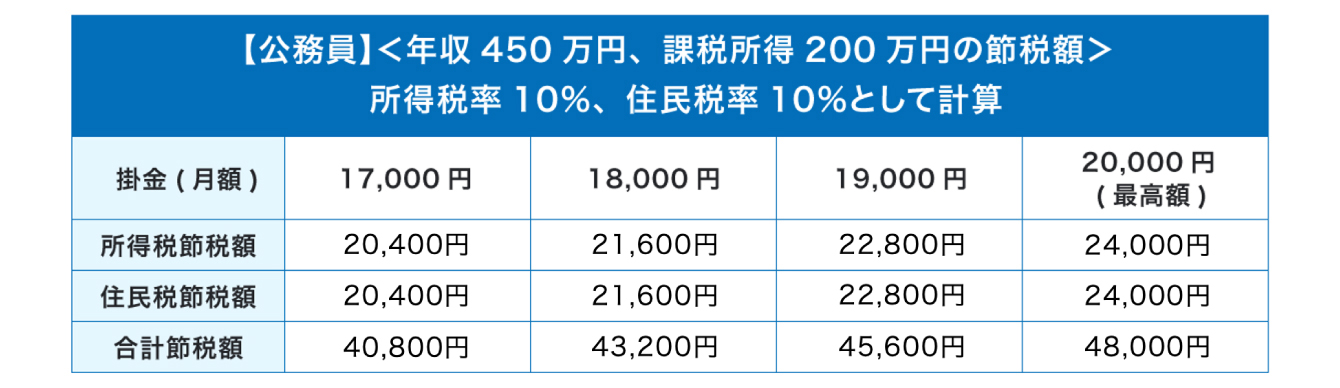

ちなみに会社員のA田さんや、同年代の公務員の節税額の目安は、こちらを見てみてください。

FP山中さん

※企業年金や企業型DCに加入されていない会社員の場合

また、自分の節税額を知りたい場合には、iDeCo公式サイトでも年収と掛金を元に簡単にシミュレーションできます。

ただし、前年の情報からより精緻な節税額を知りたい場合は、上述した課税所得と個人の税額を元に計算するほうが確実です。

iDeCo公式サイト|かんたん税制優遇シミュレーション ※あくまで額面年収による概算シミュレーションです。実際の節税額は、個々の所得控除利用状況や社会保険の種類などによっても変わります

自営業者、専業主婦の節税効果はどうなる?

自分は自営業で飲食店をやっているんですけど、iDeCoでどのくらい節税できますかね?

B村さん

B村さん自営業でも会社員でも、節税額の計算は同じです。掛金に個人の所得税率と住民税率をそれぞれ掛ければ、簡単に計算できますよ。

1 所得税の節税額=掛金×所得税率(個人の所得により5%~45%)

2 住民税の節税額=掛金×住民税率10%

1と2を合わせた額が節税効果となります。

自営業の方だと確定申告をしているでしょうから、そこに「小規模企業共済等掛金控除」という欄に、年末までに郵送されてくるiDeCoの証明書に記載されている金額を記入します。それだけで節税の手続きが済みますから簡単です。

FP山中さん僕は課税所得400万円だから、所得税率は20%です。掛金はいくらにするのがいいのでしょうか?

B村さん自営業者の方だと毎月68,000円まで掛けられます。掛金ごとの節税額を見てみましょう。

FP山中さん

※所得税率20%、住民税率10%として計算

自営業の場合、掛金を増やせばこんなに節税できるんですね!

B村さんiDeCoは、将来受け取れる公的年金が少ない人ほどたくさん掛けられて、たくさん節税できる仕組みになっています。設定できる掛金の上限額は下表の通りです。

節税はあくまでおまけで、肝心なのは公的年金とあわせた老後資金作り。会社員や公務員は基礎年金と厚生年金の2階建ての公的年金が受け取れます。しかし、自営業者は1階の基礎年金部分しか公的年金を受け取れません。

だから、iDeCoで準備してくださいねということなんです。

FP山中さん

※DBは確定給付企業年金、企業型DCは確定拠出年金(401k)を指す

なるほど。

B村さん私のような専業主婦の場合はどうなるんでしょうか?

専業主婦C川さん

専業主婦C川さん残念ながら働いていない専業主婦や、年収100万円未満で所得税や住民税を支払っていない主婦の方には拠出時の掛金に対する節税効果はありません。

ただし、iDeCoは「運用益が非課税になる」「受取時の税優遇」といった大きなメリットもあるので、所得税・住民税の節税だけに気を取られるのではなく、総合的に判断するのが賢明ですよ。

あるいは、以前お勤めをしていた際に企業型確定拠出年金をしていて、その後は放置しているなんて方はいらっしゃいませんか?そのような方は現在「自動移換」として国の預かりになっていますからぜひiDeCoに資産を移し運用をしましょう。現在は手数料だけを引かれていますから、もったいないですね。

またいずれ仕事に復帰を考えている方もいらっしゃるでしょう。その場合も今iDeCoを始めておくと、受取時に優遇される「退職所得控除」を計算する際に加入期間が通算されるので節税メリットにつながります。

FP山中さん老後のお金は自分で準備する時代

iDeCoのことを知れば知るほど、やらないと損に思えて焦ってきました。

A田さんそもそも、iDeCoは老後資金を作るために法的に守られた特別な制度。基本的には、どなたでも老後の資産形成ができるように設計されています。

節税ができるからというよりは、「これからは老後資金を自分で準備すべき」ととらえた方がいいかもしれません。

FP山中さん▼iDeCoについて、くわしくはこちらの記事をご覧ください。

iDeCo(確定拠出型年金)って何? いまさら聞けないメリットを詳しく解説

iDeCoはあくまで老後資金を作るための手段の1つくらいに考えていたけど、長期的に見たら、節税効果も積みあがるし、老後のためにやるべきですね。

B村さんiDeCoは、会社ではなく個人にひも付く唯一の退職金制度です。先が見えない今の時代、たとえ職場が変わろうと受け取れる自分固有の財産を法的に守られた状態で用意できるのがiDeCo。老後資金作りにおいて利用しない手はないと思います。

FP山中さん会社に勤めていないわたしでもできる退職金制度ってことですね。

専業主婦C川さん今は専業主婦の方も、これだけ物価が上昇し、働き方が多様化している中で、ずっと専業主婦でいるかどうかはわかりませんよね。だからこそ、専業主婦の方にも自分固有の財産を作る意識を持ってほしいと思います。

FP山中さん【教えてくれた人】山中伸枝さん

ファイナンシャル・プランナー。株式会社アセット・アドバンテージ代表取締役、FP相談ねっと代表、一般社団法人公的保険アドバイザー協会理事。お金のアドバイザーとして年金・資産運用、ライフプランの相談などで全国を飛び回りながら、ウェブやマネー誌などで情報発信を続けている。著書に『会社も従業員もトクをする! 中小企業のための「企業型DC・iDeCo+」のはじめ方』 (同文舘出版)他、多数。