毎年、会社から配布される源泉徴収票。年収欄をちらっとチェックするだけになっていませんか? 実は、源泉徴収税額や控除の欄には、チェックしておくべき数字が記されています。今回は、源泉徴収票の見方や源泉徴収票を資産運用に役立てる方法をファイナンシャルプランナーのゆりもとひろみさんに伺いました。

【話を聞く人】

社会人3年目の松山さん(独身、20代男性)。実家暮らしでお金には無頓着だったが、最近は将来への不安もあり。現在の年収は300万円 (給与20万円、賞与60万円)

源泉徴収票は捨てない方がいいって本当?

源泉徴収票、確か年末に受け取ったような気が……。何が書いてあるのでしょうか?

松山さん簡単に言うと、1年間で会社からいくら給与を受け取ったのか、国にいくら所得税を納めたのかがわかる書類です。給与を受け取っている人なら、パートやアルバイトの人も受け取ることができます。

ゆりもとさん

ゆりもとさん……もしかしたら捨ててしまったかもしれません。

松山さん確かに源泉徴収票は普段使わないかもしれません。でも、住宅や自動車のローンを組むとき、賃貸物件を借りるときなどには、収入を証明する書類として源泉徴収票の提出が求められることがあります。直近3年分は取っておくようにしましょう。

ゆりもとさんもし紛失してしまったら、どうすればいいんですか?

松山さん国税庁によって、源泉徴収票の発行は事業主に義務付けられています。勤務先にお願いすれば、再発行してもらえますよ。

ゆりもとさん源泉徴収票でチェックすべきポイントは?

源泉徴収票、ありました! よかった~。

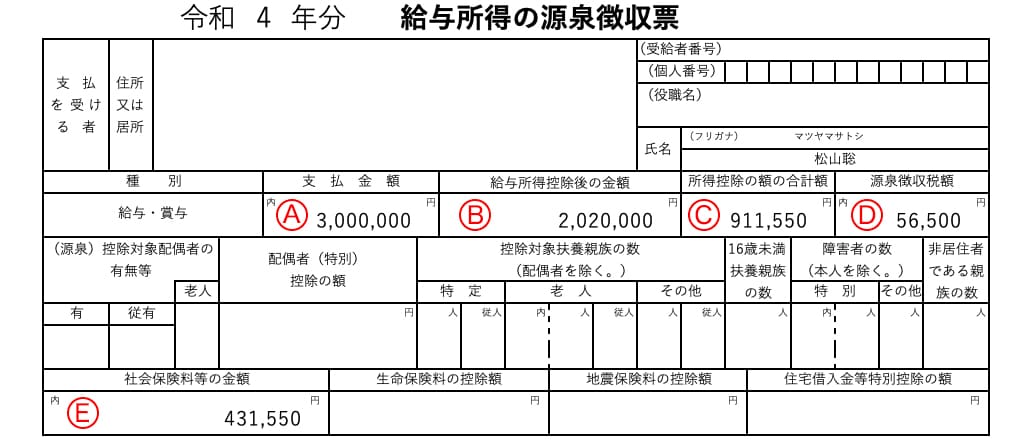

さっそく自分の源泉徴収票(上図)を見ているのですが、いろいろな数字が並んでいてどこを見ればいいのやら……。

松山さんまずA~Dをご説明します。

A 支払金額

会社から支払われた給与(給料)や賞与(ボーナス)の合計金額。一般的に額面や年収と言われる数字のこと

B 給与所得控除後の金額

Aから給与所得控除が引かれた後の金額

C 所得控除の額の合計額

基礎控除や、社会保険料控除・生命保険料控除・扶養控除等、控除できる金額を全部足したもの

D 源泉徴収税額

所得税。国に納める税額

ゆりもとさんまず僕の年収はAの300万円ですね。それならわかります。Bの給与所得控除後の金額とありますが、そもそも「給与所得控除」って何ですか?

松山さん自営業等の場合、使った経費を売上から差し引いて課税所得を減らすことができますが、会社員はそれができません。ただ、会社員も出勤用のスーツだとか靴、かばんなどを買う費用は必要ですよね。そこで、会社員にも「一定の経費を使った」とみなすものが給与所得控除。金額は国税庁の計算に則って算出され、年収に応じて異なりますが、松山さんの場合は98万円になります。

ですので、支払金額300万円から給与所得控除98万円をひいた202万円が給与所得控除後の金額となります。

ゆりもとさん給与所得控除の計算方法

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

| 1,625,000円まで | 550,000円 |

| 1,625,001円から 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

Cの所得控除との違いは何でしょう?

松山さん給与所得控除は会社員などの給与所得者全員に認められます。一方、Cの所得控除は例えば社会保険料を払った、生命保険料を払った、扶養する家族がいるという各自の事情に応じて、課税所得を減らしてあげましょうという制度です。

ゆりもとさんなるほど。僕の場合、所得控除できるのはEの社会保険料くらい? ええっ、年間43万円以上も払ったなんて知らなかった!

松山さんEの社会保険料とは、健康保険、厚生年金、雇用保険を合わせた金額のことで、毎月の給与と賞与から引かれています。

これらは、国が作った社会保障制度で、加入が義務付けられているので、誰もが保険料を払うことになっています。そのおかげで、みんなが医療の保障を受けられ、病気やケガで所定の障がいが認められた場合は障害年金を受け取り、老後は公的年金を受け取れるなどの、手厚い保障が受けられるんです。

ゆりもとさん結構高いなぁとは思ったけど、歯医者も行くし、所得控除も受けられるし、仕方ないか。

松山さんそれに加えて基礎控除48万円が受けられます。これは納税者全員に一律で認められている控除。これと社会保険料控除を足して、合計911,550円の所得控除が受けられます。

ゆりもとさんそれがCの数字ですね。となると僕の課税所得は?

松山さんB-C=課税所得1,108,000円です(100円以下切り捨て)。この数字は源泉徴収票には書いてありません。この課税所得に対して「一定の税率」をかけるとDの源泉徴収額56,500円になります。

ゆりもとさん一定の税率?

松山さん所得税は課税所得が上がるほど、税率も上がる累進課税制度になっています。松山さんの課税所得は195万円未満なので、税率は5%。今後所得が増えれば徐々に税率も上がっていきます。

ゆりもとさん| 課税対象所得 | 所得税率 | 課税対象所得に対する 控除額 |

復興特別所得税 (2037年まで) |

|---|---|---|---|

| 195万円以下 | 5% | 0円 | 2.1% |

| 195万円を超え 330万円以下 | 10% | 97,500円 | |

| 330万円を超え 695万円以下 | 20% | 427,500円 | |

| 695万円を超え 900万円以下 | 23% | 636,000円 | |

| 900万円を超え 1,800万円以下 | 33% | 1 ,536,000円 | |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 | |

| 4,000万円超 | 45% | 4,796,000円 |

※数字・期限は2023年3月時点のもの。なお、復興特別所得税は2037年まで、所得税額に2.1%の税率を乗じた金額が徴収される。

そうか、だからできるだけ控除できる金額を増やして、課税所得はできるだけ少なく抑えたほうがいいんですね。

松山さん源泉徴収票の見方がわかれば資産運用も有利に

源泉徴収票で見る年収と、手取りの給料の合計金額……今見直したら、手取りの給料が思ったよりも少ない気がするんですが……。

松山さん先ほど出した所得税以外にも、給料の中から住民税が支払われていることはご存じですか? 例えば新潟市に住んでいたら、新潟県と新潟市に納める税金です。

松山さんの場合、年間118,200円※になります。住民税はその年ではなく、収入を得た翌年に毎月のお給料から差し引かれるのですが、これは源泉徴収票には記されていないんです。

※新潟県新潟市住民税試算システムにて算出。市町村、年度によって税率が変わる場合があります。

ゆりもとさん●「住民税」について知りたい方はこちらの記事もご覧ください。

ふるさと納税・iDeCo・生命保険の加入者は必見!「住民税決定通知書」の見方

となると、所得税+住民税で年間177,300円も払ってたってことか。どおりでお金が貯まらないわけだ。

松山さんでも、今の収入をもとに、賢く資産形成する方法はいろいろとあるんですよ。今まで見てきたとおり、同じお給料をもらっていても、控除が多い人ほど支払う税金は少なくなり、手取りが多くなります。

ゆりもとさんでも扶養家族もいないし、生命保険にも入ってない僕に所得控除は関係ないし、あまり関係ないのでは?

松山さん松山さんが何も入っていないという生命保険。もし保険に加入して、年間8万円以上の保険料を払った場合、控除は4万円。年間5万円の保険料を払ったら控除は25,000円。支払額のおよそ半額が控除されます。

ゆりもとさん年間8万円の保険料を払ったとしたら、どうなりますか?

松山さん松山さんの場合、所得税と住民税を合わせて年間4,800円分税金が安くなります。

また生命保険には、

● 死亡保険が対象となる生命保険

● 介護保険や医療保険が対象となる介護医療保険

● 個人年金保険

と3種類ありますが、貯蓄性が高いのは個人年金保険です。

お金を一定期間払いこんで、一定の年齢になったら年金として受け取れるというものです。ただ、控除を受けるには、払込期間が60歳まで、給付期間が10年以上等、一定の条件があります。加入する際には確認してくださいね。

ゆりもとさんさっそくチェックしてみます。

松山さんさらに、個人型確定拠出年金(iDeCo)もおすすめです。よくNISAと比較されますが、NISAに所得控除はないので要注意です。運用益を非課税で受け取れるだけなので覚えておいてください。

対して、iDeCoは積立金額が全額所得控除できます。会社員、公務員、自営業者で毎月の積立金の上限金額は変わってきますが、例えば毎月1万円積み立てたら年間12万円分、毎月2万円積み立てたら年間24万円課税所得が低くなります。

ゆりもとさんiDeCo、気になります!

松山さんただ、iDeCoは老後資金を貯めてもらうために作られた年金制度なので、途中で積み立てたお金を引き出して使いたいと思ったとしても、基本的には60歳まで引き出せません。

「iDeCoは老後のため、控除のため」と割り切って、今後住宅や車など大きな買い物をする予定があるなら、別途貯金しておいた方がよいでしょう。

ゆりもとさん●「控除」の仕組みや種類をもっと詳しく知りたい方はこちらの記事もご覧ください。

年末調整はなぜした方がいい? 知らないと損する控除のキホン

僕の世代、はたして退職金や年金ってもらえるのかなぁ。いろいろ不安……。

松山さんそうですよね。

実はこの20年で社会保険料の負担が増え、会社員の手取りのお給料はどんどん減っています。そのためにもマネーリテラシーを上げて、税制優遇制度はフル活用し、少しでも自分の手取り額を増やすことで将来のための資産を作りましょう。

ゆりもとさん【教えてくれた人】ファイナンシャルプランナー/ FPフローリスト代表

ゆりもとひろみさん

出産を機にマネープランの必要性を痛感し、FP(ファイナンシャル・プランナー)の道へ。子育てをしながら、開業以来1,000件以上のFP相談を受ける。資産運用・家計管理・住宅購入・保険見直しなど幅広いマネー相談に精通し、働くママとして奮闘する経験を生かした、親身なアドバイスが好評。株式会社FPフローリスト代表取締役。CFP®、1級ファイナンシャル・プランニング技能士。