投資に興味はあるけれど、まとまった資金がないから「まずは貯金しないと!」「少額での投資はたいして増えないし意味がない」「収入が増えてから資産形成を始めようかな」なんて思っていませんか?

実は、毎月1,000円の積立投資でも早く始めればその分メリットがあります。ファイナンシャルプランナーのゆりもとひろみさんに、少額投資のメリットをはじめ、実際どれくらい増えるのかなど、投資ビギナーが気になる疑問についてお答えいただきました。

【話を聞く人】

20代前半の会社員。投資に興味があるものの、収入も貯金もまだ少ないので踏み切れずにいる

中村さん

中村さん少額投資なら「リスクを取りやすい」

インターネットで調べたら、NISAって毎月1,000円とか少額からでも投資できるんですよね。ずっと興味はあるけど、「少額投資は意味がない」とも聞くので、迷っています。

中村さん意味がない、なんてことはありません! 少額投資ならではのメリットは確実にありますよ。

ゆりもとFP

ゆりもとFP月々1,000円でも、メリットはありますか?

中村さんはい、メリットはありますよ。まず、月1,000円だとランチ1回分の金額だから、気軽に始められますよね。そして月1,000円でも「投資ってこういうものなんだ」と実感できるようになります。ご自身が投資した1,000円が日によって1,100円になったり、980円になったりと日々変動するので、その経験を通じて、投資に対する理解や経済情勢への関心が深まるはずです。

自転車や車の運転は、マニュアル本で勉強しただけでは上手になりません。投資も同じで、実際に自分のお金で運用し、経験することで身につくものなのです。

ゆりもとFP習うより慣れろ、ということでしょうか。

中村さんそのとおりです。少額だとリスクを取りやすくなるのもメリットです。

リスクを取るほど得られるリターンも大きくなりますが、投資額が大きいとなかなかリスクは取れないものです。一方、少額投資ならリスクを取りやすくなり、積極的にリターンを目指すことができます。

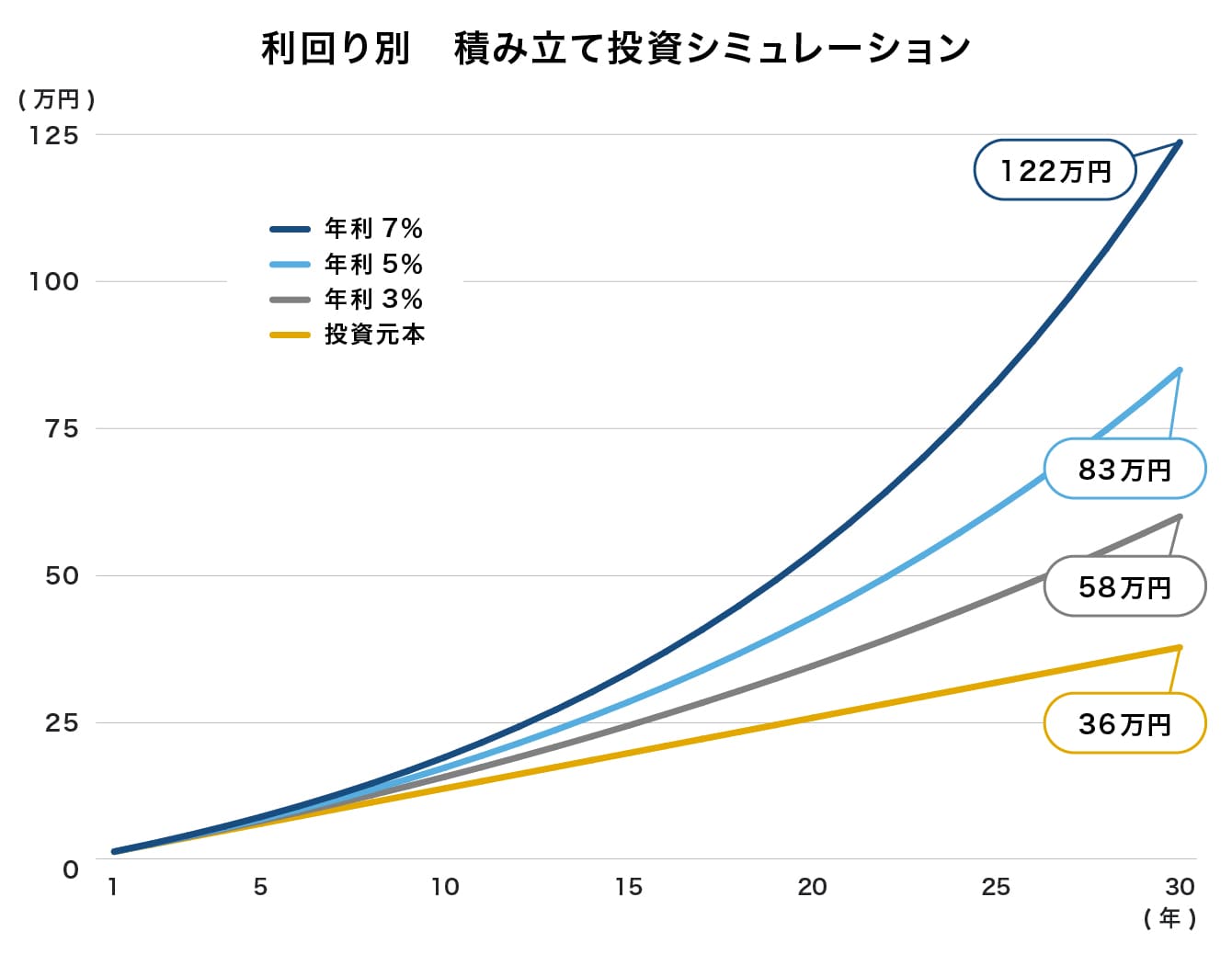

ゆりもとFP1,000円でも意外と増える? 利回り別シミュレーションをチェック!

実際に30年1,000円投資を続けると、どれだけ増えるのか下のグラフで見てみましょう。仮に年利7%で運用すると、30年後には投資元本の3倍程度の資産に成長します。

ゆりもとFP

すごい! 1,000円投資でも、30年続けるとこんなに増えるんですね!

中村さん中村さんのように若い世代の方は時間の余裕があるので、少しでも早く投資を始めれば、その分資産を増やしやすくなります。少額でも一歩踏み出せば、世界が大きく変わりますよ。

ゆりもとFP投資額が増えてきたら、投資対象を見直そう

月々1,000円で始めてみて、余裕が出てきたら、投資額を増やすのもアリかな? と思ってるのですが、アリですか?

中村さんもちろん、アリですよ! 投資額の増額は、スマホやパソコンで簡単に行うことができる金融機関が多いです。

積立額を変更する際は、投資信託の説明書である「交付目論見書」など書類の閲覧が求められることがあります。交付目論見書には投資信託の運用方針や実績など重要な内容が書かれているので、必ずチェックしてくださいね。

ゆりもとFP「はじめての投資信託「交付目論見書」「マンスリーレポート」の読み方」

ただし、積立額を増額するときは、投資対象を見直してください。

積立額が増えると運用金額も大きくなるので、リスクの感じ方が変わってくるからです。

リスクが気になるようになったら、投資対象のファンドを見直すタイミングです。

ゆりもとFPボーナスなどの臨時収入を投資に回したいときは、どうしたらいいですか?

中村さん臨時の投資額が数十万円程度なら、つみたて投資枠の中で何カ月かに分けて積み立てをしていくのがいいと思います。まとまったお金を投資する成長投資枠は購入タイミングが肝心ですが、つみたて投資枠ならその点は迷わずに済むからです。

ゆりもとFP少額投資は「やめないこと」を大前提に

1,000円投資の途中で、まとまったお金が必要になったらどうすればいいんでしょう? 引っ越しとか入院とか……。

中村さんNISAをはじめ、ほとんどの投資信託の場合は、いつでも換金できるのがメリットです。途中でお金がどうしても必要になったら、運用ファンドのうち利益が出ているものを一部売却し、換金してもいいと思いますよ。

ただし、基本的には少額投資自体は「やめないこと」が大前提。やめずに長く続けていくと、リーマン・ショック級の大きな暴落がきて一時的にファンドの金額が下がっても、回復するタイミングはやってきます。最低でも10年は続けられるように、無理のない範囲で積立額を設定してください。

ゆりもとFPとはいえ、世界規模の大暴落がきたら、夜も眠れなくなるかも……。

中村さん投資ファンドの金額がものすごく下がるときって、投資信託がバーゲンセールに出ているようなもの、つまり、お買い得のタイミングなんです。万が一暴落しても、「たくさん購入できるチャンスがきてラッキー」くらいに思ってください。

ゆりもとFPな、なるほど。とはいえ、臆病な性格の私はそんなふうに思えるかな……。

中村さんきちんと余裕資金を準備したうえで投資をすれば、お金の不安は軽減されると思います。普段から毎月の積立額とは別に銀行の普通預金で余裕資金を積み立てておくと、暴落時の備えにもなりますし、追加購入もできますよ。

ゆりもとFP慣れてきたら、成長投資枠でアクティブファンドに挑戦してみるのも◎

1,000円投資を続けて投資に慣れてくると、つみたて投資枠の商品だけでは物足りなくなってきます。そんなときは投資対象を成長投資枠に広げて、アクティブファンドに挑戦してみましょう。

ゆりもとFPアクティブファンドって、よく「手数料が高い」と言われていますよね。

中村さん確かに、アクティブファンドの場合は調査・分析等に人的コストがかかるため、運用費用(信託報酬)が高い傾向にあります。しかしその分、ファンドマネージャーがインデックス以上の成果を出すためにさまざまな投資戦略を駆使してファンドを運用しています。実際、つみたて投資枠のインデックスファンド以上のリターンを収めているアクティブファンドは結構あるんですよ。中長期で堅調な成績を出しているかどうかを確認するといいでしょう。

ゆりもとFP中長期で見たほうがいいんですね。他に見るポイントはありますか?

中村さん興味を持ったファンドがどのような投資戦略で高い成果を出しているのか、交付目論見書や運用レポートなどで調べてみるのも有効な手です。こうしたリサーチに慣れることで、投資がより楽しくなってきますから。

ゆりもとFPよくわかりました。私の場合、まずは1,000円投資で投資に慣れることから始めないといけませんね。

中村さんそう。最初の額はいくらでもいいんです。始めることが最大の一歩になるわけですから、まずは投資信託取引のための口座を開設し、1,000円投資から始めてみましょう。

ゆりもとFP【教えてくれた人】ゆりもとひろみさん

出産を機にマネープランの必要性を痛感し、FP(ファイナンシャル・プランナー)の道へ。子育てをしながら、開業以来1,000件以上のFP相談を受ける。資産運用・家計管理・住宅購入・保険見直しなど幅広いマネー相談に精通し、働くママとして奮闘する経験を生かした、親身なアドバイスが好評。株式会社FPフローリスト代表取締役。CFP®、1級ファイナンシャル・プランニング技能士。