定年退職を迎えると、生活やお金の状況が大きく変化します。特に、収支のバランスを踏まえた老後資金の準備は、いずれ誰もが直面する重要な課題。

そこで、ファイナンシャルプランナーの高田晶子さんに、定年前後のお金の管理方法や注意点、老後資金の確保に向けた資産運用の考え方について伺いました。

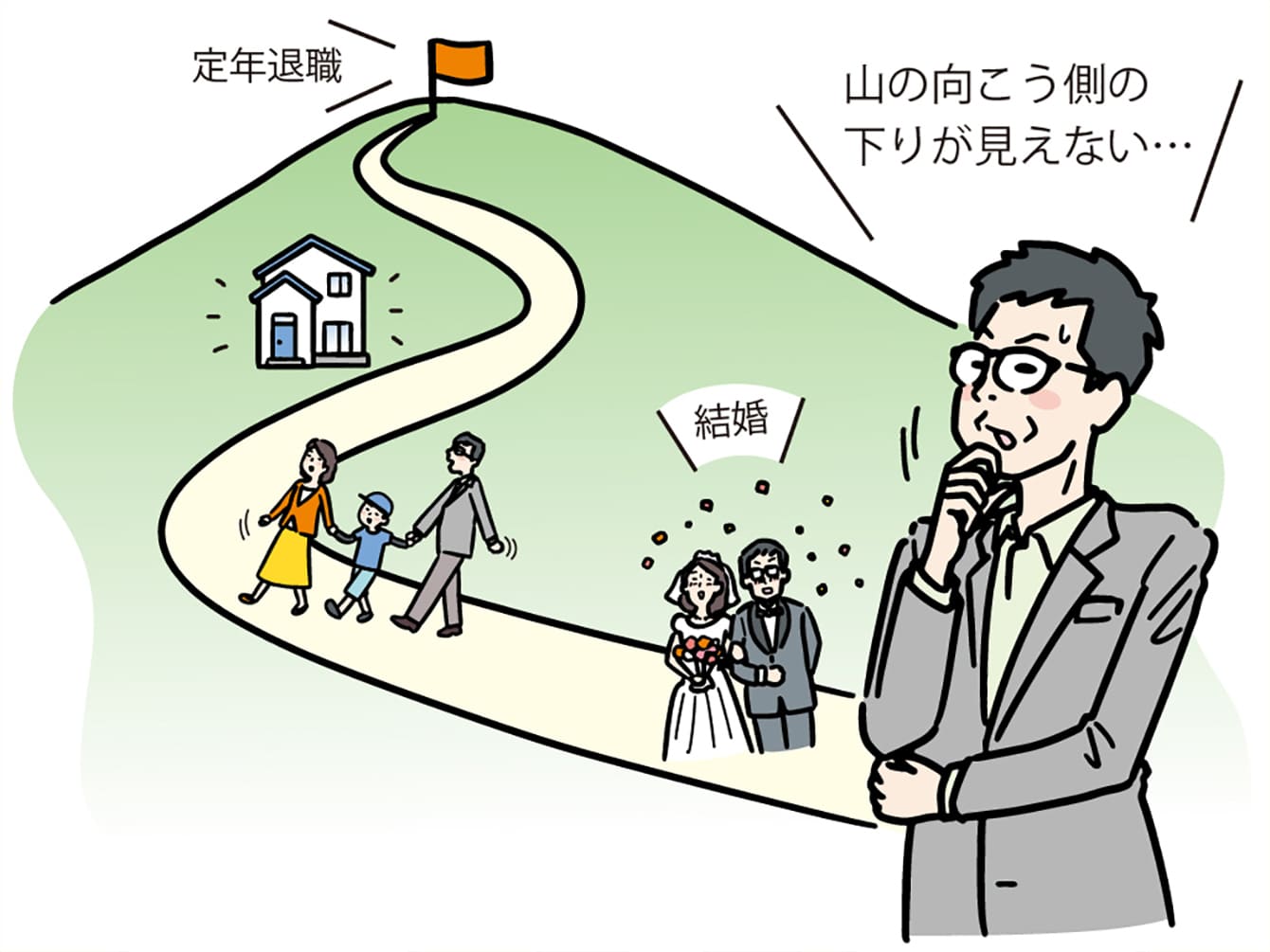

定年退職後もお金の使い方はなかなか変えられない

――定年前と定年後では、暮らしやお金の状況はどのように変化するのでしょうか?

一般的に会社員時代は、毎月の給料から税金や社会保険料が天引きされていたため、税金やお金の運用について無頓着だった人も多いかと思います。しかし、定年退職後は状況が大きく変わります。 何といっても一番大きいのは、定期的な収入がなくなること。これまでは入ってくるお金の中から使っていましたが、これからは貯蓄を取り崩して生活費を賄うことになります。それは、会社員を長年続けてきた人にとっては、初めての経験で不安も大きいものです。

――具体的にはどのくらい収入と支出に変化が出るのでしょうか?

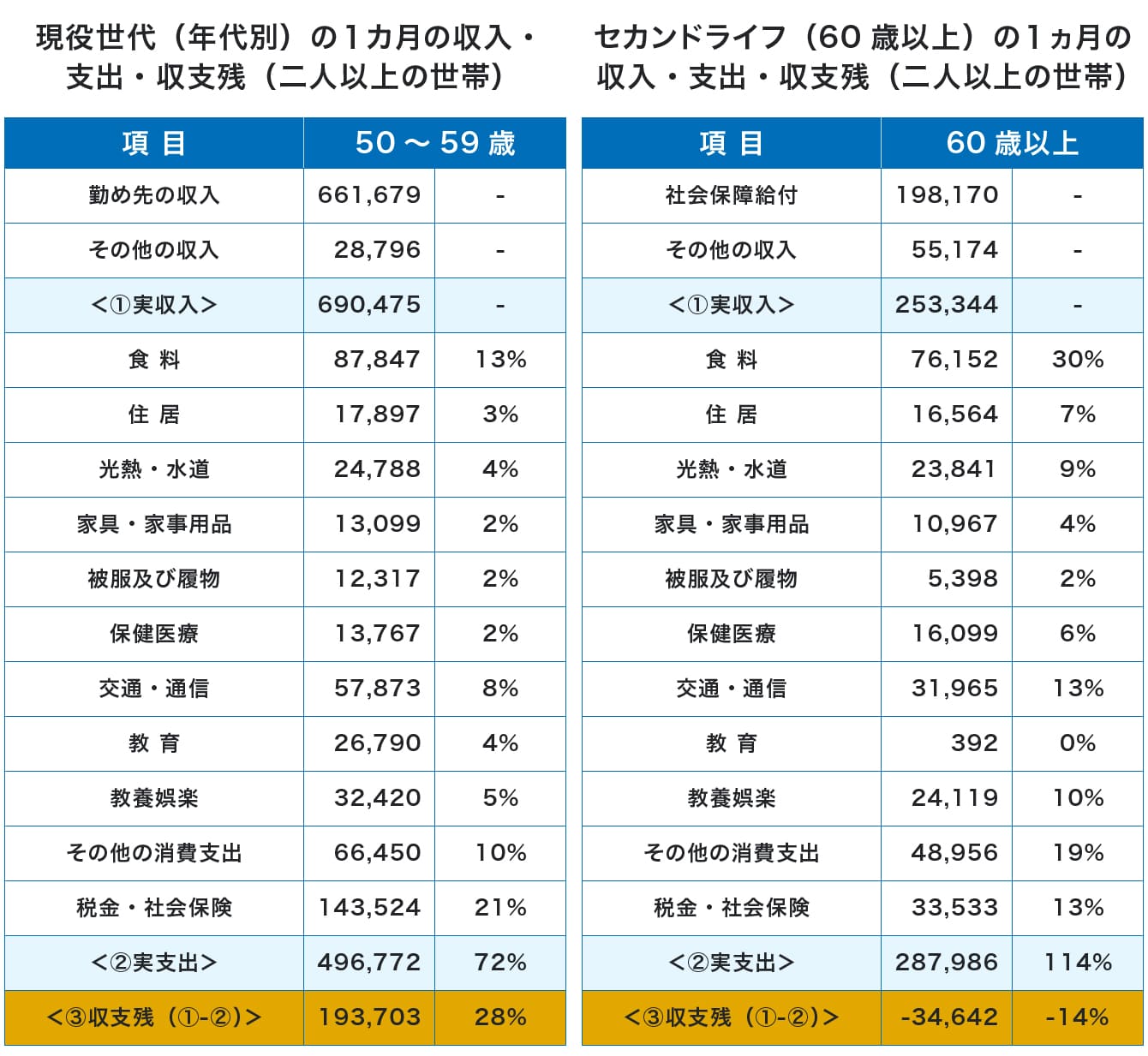

総務省の資料をもとに、こちらで作成した現役世代と60歳以上の1ヵ月の収支がわかる資料を紹介します。

※総務省「家計調査 家計収支編(2023年)」より抜粋 資料作成:金融デザイン株式会社

――50代から60代になったとたん、ガラッと状況が変化しているのがわかりますね。

具体的な数字で見ると、現役世代の50代の平均的な月収は約70万円、支出は約50万円。ところが、60歳以上になると月収は約25万円に大きく減少する一方、支出は約28万円と、月収ほどには減少しません。 つまり、収入が大幅に減っても、支出はそこまで減らせないというのが実情なんです。

――仕事を辞めたからといって、お金の使い方や生活スタイルを急には変えられない、ということでしょうか。

そう考えてくださって間違いありません。現役世代は基本的にプラスだった収支が、定年後にはマイナスになる。お金の状況的にはここが大きな違いで、その差額はどうしても貯蓄を取り崩すことになります。例えば毎月30万円の取り崩しだと、年間で360万円。老後の生活資金が、あっという間に減っていくことが想像できますよね。

定年前の早い段階でキャッシュフローの作成を

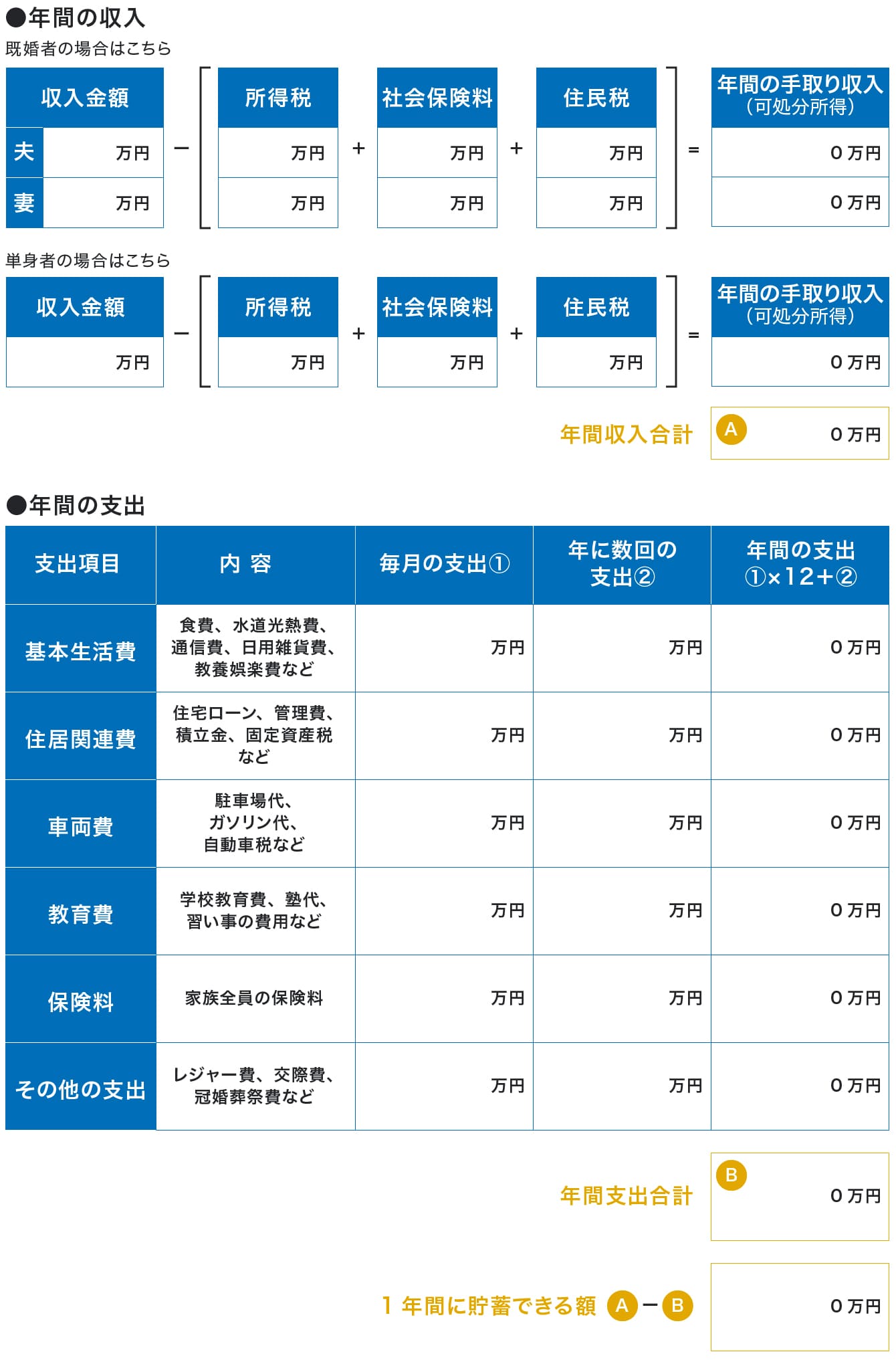

――お金の管理について、具体的にはどのような対策がありますか?

老後は退職金や貯蓄を計画的に取り崩していくことになります。 そのため、まずキャッシュフロー表を作って、将来のお金の流れを把握しておくことが重要です。インターネットなどでも下記のような表が簡単に入手できるので、参考にしてみるといいでしょう。

※日本FP協会「便利ツールで家計をチェック」より抜粋

このペースでお金を使っていくと足りなくなってしまうのか、あるいは大丈夫なのか。 ある程度見込みを立てておかないと、いざというとき「あれ、思ったよりもお金が減っている」という状況に陥りかねません。 お金の面で安心して老後を送るためには、将来のキャッシュフローをしっかり把握しておくことが賢明です。

特に50代以降は、住宅ローンや子どもの教育資金もある程度見通しがついて、収入や支出の変動要素が少ないため、若い頃に比べればキャッシュフロー表が作りやすくなります。

キャッシュフロー表では、まずはどれくらい生活費がかかっているのか、このままの生活を続けるといつ頃資産が足りなくなるのかを把握するのが大切。住み替えや旅行などの費用を検討している場合には、自分の希望を出した上で作成し、資金が不足するようであれば、どれが抑えられるのか考えてみましょう。それでも「キャッシュフロー表の作成が難しい」という方は、銀行の担当者やファイナンシャルプランナーに相談してみるのもいいでしょう。

――確かに、まずは自分の財政状況を棚卸ししてみないと見直しもできませんね。

そうですね。資産と負債のバランスを把握するためには、バランスシートを作成することも大切です。 現在の資産状況を正確に把握することで、これからの資金計画を立てやすくなります。

もう1つ忘れてはいけないのが、保険の見直しです。 老後は死亡保障を減らし、医療保障は維持するのが一般的ですが、一概にそうとはいえません。 貯蓄型の保険は解約せずに活用する方法もありますから、保険のプロや銀行の方に相談して、自分に合った保険の見直しを心がけるべきです。

――お金の管理について、注意すべき点や失敗例などはありますか?

まずは自分が受け取れる予定の年金額がいくらなのか、「ねんきん定期便」などで確認してみることをおすすめします。

最近は、住宅ローンの残高が多く、定年までに完済できないケースが増えてきています。 退職金がそれほど多くない、年金も少ない、でもローンの残高はまだ大きい。こうなると、老後の生活設計が非常に厳しいものになります。 収入と支出のバランスを極力早い段階で把握し、対策することが必要だと思います。

定年後は退職金の資産運用も視野に

――退職金を受け取ったあとは、資産運用はした方がいいのでしょうか? 資産運用する際のメリットとデメリットがあれば教えてください。

結論から言うと、資産運用はリスクを見極めた上で、できる範囲で行うとよいでしょう。

そもそも運用の大きなメリットは、次の表のように資産寿命を延ばせることです。

資料作成:金融デザイン株式会社

例えば2,000万円の退職金があったとして、運用せずに毎月10万円ずつ取り崩していくと、16年8ヵ月でゼロになってしまいます。 ところが、1%の利回りで運用すれば18年2ヵ月、3%なら23年1ヵ月ももちます。 このように運用することで資産寿命が延びることがメリットといえます。

一方でデメリットは、リスクがあることでしょうか。 投資である以上、必ず資産が増えるとは限りません。 ただ、全く運用しないということは、インフレなどで資産の実質的な価値が目減りしていくことを意味します。 50代以上は全金融資産保有額の3〜4割程度を投資に回しているケースが多いようですが、自分のリスク許容度をよく見極めた上で、運用に回す割合を決めた方がよいでしょう。

老後資金を着実に蓄えていくには

―― 老後資金の準備をするにあたり、どんな資産運用が有効なのでしょうか?

初めて運用する方やリスクをあまりとりたくない方は、NISAのつみたて投資枠を利用して少しずつ購入していくのがおすすめです。運用に慣れていてリスクの許容度が高いのであれば、日本やアメリカの株式投資信託もよいと思います。ただ、どうしても資産運用が怖いと感じる方もいます。そういった方は生活費の節約により支出を減らしてお金を捻出する方法や副業、アルバイトなどで収入を増やしたりするのも1つの方法です。

―― NISAのどのような点がビギナーの資産運用に有効なのでしょうか?

通常、投資で得られた売却益や配当金などの利益には20.315%の税金が課されます。ただ、NISAの場合は無期限で非課税運用ができ、いつでも引き出せるのが特徴です。 投資リスクを取れる方は、NISAの枠いっぱいまで活用するのも手でしょう。

――非課税なのは嬉しいですね。資産運用の方法としてiDeCoもよく耳にしますが……。

iDeCoは、個人型確定拠出年金とも呼ばれ、国民年金や厚生年金などの公的年金に上乗せして老後資金を積み立てる私的年金制度です。掛金が全額所得控除になり、利息・運用益は非課税、また受け取る際も年金受け取りなら公的年金等控除、一時金なら退職所得控除の対象となるなど、税制優遇されるのが大きなメリットです。50歳以降でも加入可能で、60歳になるまで解約できませんが、節税のメリットを受けながら資産形成ができます。ただし、運用実績によって元本割れする可能性がある点には注意が必要です。

iDeCoに加入すればどれくらい節税できる? 職種・収入・掛金による違いを解説!

――「老後資金として2,000万円が必要だ」とメディアでも話題になっていますが、結局のところ老後の貯蓄はいくら準備しておけば安心なのでしょうか?

介護費用や予備費を考慮すると、老後に必要な資金は少なくとも2,000〜3,000万円ほどになると考えられます。

例えば、先ほどご紹介した「セカンドライフ(60歳以上)の1ヵ月の収入・支出・収支残(二人以上の世帯)」では、月3万以上のマイナス収支となっていましたよね。この場合、60歳から30年間で少なくとも1,200万円の生活費が不足する可能性があります。加えて介護費用で約500万円、病気への備えとして約300万円※の予備費を想定すると、合計で約2,000万円が最低限必要です。さらに、自宅のリフォーム代なども考慮すると、3,000万円ほどあることが望ましいでしょう。

ただし、これらはあくまで統計上の数値であり、個人のキャッシュフロー表を作成することで、より正確な必要資金を把握できます。

――2,000〜3,000万円は大金ですよね。貯められるのか不安です。

貯めることも大切ですが、貯蓄さえしておけばいいとはかぎりません。というのも、将来のためだけにお金を先送りするのではなく、今ある人生を充実させないと、その延長線上にある人生も豊かにはならないからです。

あまりにも将来を不安視しすぎて、今使いたい気持ちを我慢してすべて先送りにしたとしても、病気が見つかった場合「もっと元気なうちに家族で(旅行や行事などで)思い出を作っておけばよかった」と後悔する実例もあるんです。

お金の使い方には適切なバランスが必要で、今の人生を楽しみつつ、将来を見据えた貯蓄もしておくのが理想的です。

※公益財団法人生命保険文化センターが実施した「2021年度 生命保険に関する全国実態調査」および厚生労働省「障害医療費」(令和3年度)より

【教えてくれた人】高田 晶子さん

一級ファイナンシャルプランニング技能士。信託銀行、イベント会社、不動産コンサルティング会社などを経て、1996年、ファイナンシャルプランナーとして独立。著書に「住宅ローン 賢い人はこう借りる!(共著、PHP研究所)」など。50代向けに、定年退職後の不安を解消して安心できる、定年退職後が楽しみになりわくわくするお金と仕事のプランづくりを行うサービス「50カラ」を展開中。