2024年1月から始まった新NISA制度。つみたて投資枠と成長投資枠が併用できたり、非課税枠の金額が大幅に拡大されたりと、自由度が高まりました。ただ、今までのNISAユーザーからすると、これまでのつみたてNISAや一般NISAはどうなってしまうの?という疑問も。売却のタイミングや見落としがちな注意点について、ファイナンシャルプランナーの高山一恵さんに伺いました。

売却?課税口座で運用?どうなる?私たちのNISA……。

――ついに、2023年末でこれまでのNISAが終了してしまいました。……これまで購入した資産はどうなってしまうのでしょうか?

旧NISA口座で購入した資産は、購入した年から一般NISAなら5年間、つみたてNISAなら20年間、非課税で運用し続けることができます。ただしこの非課税期間終了後は課税口座に移され、それ以降に出る売却益や分配金は課税の対象となるので注意が必要です。

また、旧NISAでは新規の買い付けはできず、新たに購入する場合は新NISA口座で購入することになります。

――なるほど、一般NISAについては非課税期間が短く、比較的すぐに決断しなきゃいけない方も多いですね。

はい、これまで一般NISAは、5年間の非課税期間が終わっても、さらに5年間のロールオーバー(※)期間があり、合計10年間は非課税で運用し続けることができました。しかし、今回の制度改正によりこの延長制度がなくなりました。

※ロールオーバー……NISAの非課税期間が終了した際に、保有している金融商品を翌年の新たな非課税投資枠に移管すること

――ロールオーバーができると、どんなメリットがあったのでしょうか?

5年という短期間だと、運用益が出ないこともあり、リターンの振れ幅が大きいんです。ただ、さらに5年間非課税で運用できるとなると、収益率が比較的安定してくる可能性が高まるというメリットがありました。また、ロールオーバーできる額には上限がないため、一般NISAの年間の非課税枠120万円を超えた金額も非課税のまま運用できるというのもメリットでした。

――旧NISAで保有しているものについて非課税期間が終わる前に売却すべきかどうか、迷っている人は多いかもしれません。旧NISAでの運用で注意すべき点はありますか?

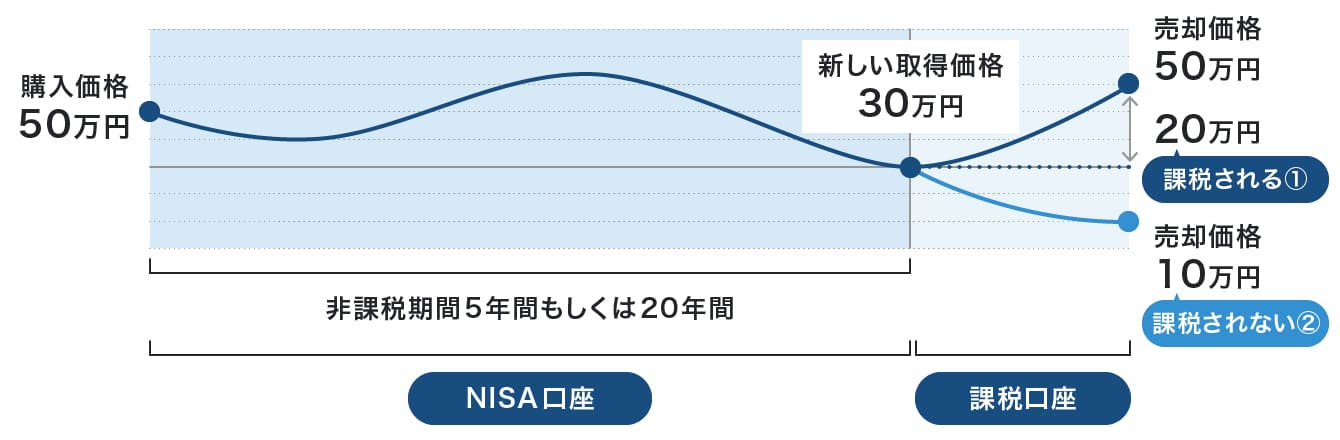

旧NISAは非課税保有期間が決まっており、非課税期間の満了時まで何もしないと、元の投資金額に関係なく非課税期間が終了した時点の評価金額で、課税口座に移されます。もしその後に基準価額が上り利益が出た場合、課税の対象となるので注意が必要です。

例えば、旧NISAで50万円を投資したものの、一般NISAなら5年間、つみたてNISAなら20年間の非課税期間が終了したときに評価金額が30万円に下がっていた場合、30万円で課税口座に移行されます。後に評価金額が50万円になった場合、移行時から値上がりした20万円分の利益に20.315%の税金が課税されてしまうのです。

――え、つまり50万円で始めて、50万円に戻ったにもかかわらず、税金がとられてしまうのですか。

そうなんです。このように利益がマイナスのときに課税口座に移行されると損をする可能性があります。課税口座に移行後に大きく上昇してその後利益を得られる可能性もありますが、先のことはわからないので、利益が出ているときには売却することを検討しても良いでしょう。

――つみたてNISAに関しては非課税期間が20年もあるので、つい後回しになって売却するタイミングが難しいかもしれません。売却を決断するポイントを教えていただきたいです。

決断のポイントは、資産状況や目的によっても異なります。私がおすすめする方法をいくつか紹介いたしますね。

1 お金が必要になったら

マイホームの購入や教育資金、旅行資金など、まとまったお金が必要になったときに売却して資金を活用するのも1つのポイントです。また、新たに新NISAで投資をしたいけど、これ以上余裕資金がないというときに状況を見て売却し、購入資金にあてるのもおすすめです。

2 投資金額に対して20%の利益が出たら

あくまでも目安ですが、投資金額に対して利益が+20%になったときが「売却のタイミング」としている投資家も多いようです。迷ったら、一つの目安にしてもいいかもしれません。

3 慌てずそのまま置いておく

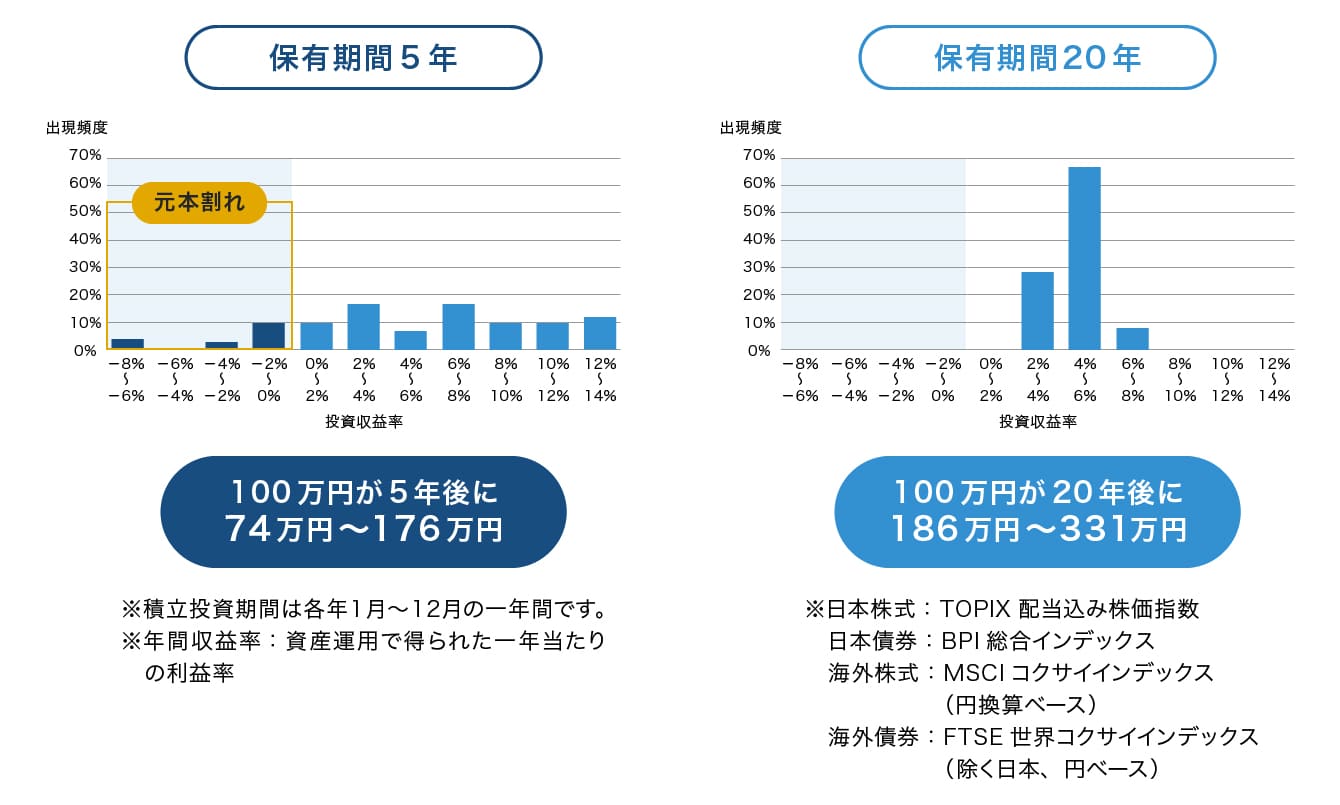

金融庁の資料では、20年間投資商品を保有していた場合、保有期間5年に比べると元本割れの可能性はグッと低くなり、収益が安定するというデータがあります。つみたてNISAでは、新規の積み立てはできませんが、長期間運用することで、収益が安定する可能性が高くなります。そう考えると、20年くらいはほったらかしておくのも一つの方法かと思います。

長期投資の運用成果(金融庁「はじめてみようNISA早わかりガイドブック」より、毎月同じ金額ずつ国内外の株式と債券に積立投資を行い、5年間と20年間それぞれ保有した場合)

旧NISAをやっていた人が新NISAを始めるには?

――旧NISAの終わり方について、だいぶわかってきました。一方で、既に新NISAが始まっています。基本的な質問なのですが、旧NISAをやっていた人が新NISAを始めるには、何か手続きが必要でしょうか?

旧NISAをやっていた方なら、その金融機関に自動的に新NISA口座が開設されています。そのため、基本的には特別な手続きは不要です。

――そうだったんですね。旧NISAで積み立てていた投資商品も特に手続きせずにそのまま積み立てされるのでしょうか?

つみたてNISAで積み立てていた投資商品は、自動的に新NISAのつみたて投資枠に引き継がれ、新たな積み立て分は新NISAのつみたて投資枠の口座で購入されていくことになります。

また、一般NISAで積み立てていた投資商品は、自動的に新NISAの成長投資枠に引き継がれます。

ただし、成長投資枠の買付対象ファンドは、旧一般 NISA よりも限定されています。例えば毎月分配型のファンドは対象外に。このように新 NISAの成長投資枠の対象外となったファンドを購入した場合、課税口座での積み立てに切り替わります。

このあたりのシステムは、金融機関によっても異なるのでご注意ください。

▼新NISAについてくわしくはこちらの記事をご覧ください。

2024年から新NISAスタート! 事前に知っておきたい激変ポイントと注意点

旧NISA+新NISA活用のコツ

――では旧NISAをやられていた方に向けて、新NISAおすすめの活用法はありますか?

新NISAでは、年間投資額が「120万円(つみたて投資枠)+240万円(成長投資枠)」と大幅アップしています。そのため、これまで以上に積立額を多く設定することができます。

また、新NISAではつみたて投資枠と成長投資枠を併用できるので、老後資金や教育資金などの必要度が高いお金は、つみたて投資枠でコツコツ長期運用し、お小遣いや旅行などのレジャー資金は成長投資枠というように分けて投資するというやり方もできます。

――短期投資と長期投資をうまく組み合わせればいいということですね! そう考えるとやはり長期投資のほうは手堅く運用したい方も多いと思いますが、ファンド選びの注意点はありますか?

ここ3~4年の世界経済は、コロナ禍やウクライナショックがあっても、平均3~4%ぐらいで成長していますし、株価も連動して、上昇しています。

ただ、よく「NISAでつみたて投資できる商品って、必ず儲かるんですよね?」と質問されることがあるのですが、元本割れのリスクはゼロではありません。

なので、やはり手堅くいきたいのであれば、長期・積立・分散を基本に、国内外の株式、債券、リート(不動産)等に分散投資されているバランスタイプの投資信託や、インデックス型ファンド (※)など、手数料等コストの低い商品をバランス良く選ぶといいと思いますよ。

※インデックス型……日経平均、NYダウなど、市場の動きを示す代表的な指数に連動した成果を目指す投資信託

【教えてくれた人】ファイナンシャルプランナー(CFP®)、FP技能士1級/ 株式会社Money&You取締役 高山一恵さん

2005年に(株)エフピーウーマンの創業に携わり10年間取締役を務めた後、現職へ。全国で講演活動・執筆活動、相談業務を行い、女性の人生に不可欠なお金の知識を伝えている。『はじめての新NISA&iDeCo』(成美堂出版)、『1日1分読むだけで身につくお金大全100改訂版』(彩図社)ほか著書多数。