社会人になって早10年。収入も増えたけど支出も増えました。お金を貯めていかなきゃとは思うけれど、どうすれば効率よく貯められるんだろう? ファイナンシャルプランナーの先生に聞いてみることにしました。

【登場人物】

【教えてくれた人】ファイナンシャルプランナー 望月貴美香さん

株式会社FPフローリストで、IFA(資産アドバイザー)としても活動する資産運用のスペシャリスト。証券会社で主にリテール営業職として17年間勤務した経験を持つ。

【話を聞く人】大野優衣さん

夫と1歳の子どもがいる32歳・会社員。出産後、児童手当の給付を受けるにあたり、様々な制度があることを知り、お金や貯蓄に興味を持ち始めた。

定期預金から資産運用へ?

先日、同年代のママ友とランチに行ったら、お金の話になって。みんなNISA(ニーサ)やiDeCo(イデコ)を始めたって言っていて・・・。話にも付いていけないし、みんな将来のことを考えているんだなぁって思って、焦っちゃって。

大野さんその気持ちわかります。大野さんの世代はライフイベントが目白押しですからね。特に、マイホーム購入の検討をきっかけに「いくらの家なら購入できるのか」「老後の資産をどうやって準備すべきか」とライフプランの相談にいらっしゃる方が多いですよ。

FP・望月さん今から老後資金の準備ですか⁉ 同年代のみんなはどのくらい貯金してるんだろう。

大野さん資料によると、30~39歳の勤労者世帯の貯蓄残高は、全国平均で628万円だそうです(※)。

FP・望月さん※総務省統計局「家計調査年報(家計収支編)」、「家計調査年報(貯蓄・負債編)」より

えー、結構多いんですね! 私も積立定期預金はやっているんですけど……。

大野さんもちろん、定期預金も資産形成の方法の1つですし、お金を貯めるうえでは続けたほうが良い習慣です。ですが、上手な資産運用の方法を知って、資産を増やしていくということも考えてみてください。

FP・望月さんなるほど、上手な資産運用ですか。具体的にはどのようなやり方があるのですか。

大野さん資産運用の方法としては、株式投資、投資信託や個人年金保険などがあります。近年では、政府も税制の優遇制度で、資産形成を後押ししていて、NISA(ニーサ)やiDeCo(イデコ=個人型確定拠出年金)などがさまざまなメディアで取り上げられていますよ。

FP・望月さんたくさん種類がありますね、何から聞いたらいいんだろう……。今、会社で年金には加入しているのですが、個人年金保険というのは、それとは別に加入するのですか?

大野さんはい。個人年金保険とは、国から支払われる年金とは別に、任意に個々人で契約する保険で、契約時に定めた年齢に達すると、積み立てた保険金が支払われる仕組みです。

月1万円程度から掛けられて、年金という名前通り、「60~65歳くらいまで積み立てる」という目標を契約時に決めてスタートしていきます。

FP・望月さん「保険」と聞くと何だか安心感はありますよね。個人年金保険も税制の優遇ってあるんですか?

大野さん安心感はありますね。所定の条件を満たせば、掛金によって所得税で4万円、住民税で2万8千円まで所得控除の対象となり、税制の優遇が受けられるのでお得ですよ。

FP・望月さんお得なのは良いですね。

大野さんはい。また老後を見据えた資産運用ではiDeCo(個人型確定拠出年金)もあります。iDeCoは、税制メリットが大きいことが特徴です。掛金の上限金額は決まっているものの、掛金が全額所得控除になるんですよ。

FP・望月さんなるほど!

大野さん▼iDeCoについては下記リンクをご確認ください iDeCo(確定拠出型年金)って何? いまさら聞けないメリットを詳しく解説

ただ、iDeCoには「掛金が60歳まで引き出せない」という特徴があるので、ご自身のタイミングでお金が引き出せるNISAから始める方もいらっしゃいますよ。

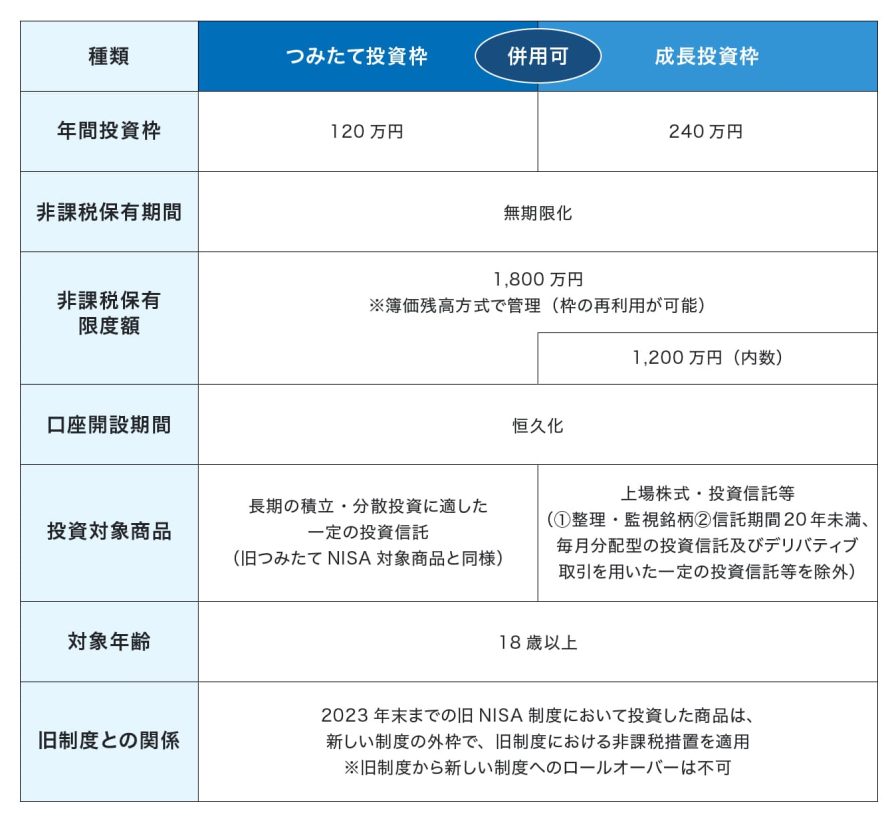

FP・望月さんNISAの成長投資枠とつみたて投資枠は何が違うの?

老後に備えることももちろんですが、それまでにお金が必要になったときにも使えるように資産運用をしたいですね。NISAってここ数年でよく聞くようになりましたけど、正直、よくわかってなくて……。ズバリ、NISAとは何でしょうか?

大野さんNISAは、株式や投資信託で得た利益が非課税になる税制優遇制度です。非課税期間は無期限ですから、これは嬉しい制度ですよね。18歳以上の日本国内居住者なら、どなたでも利用できますよ。

FP・望月さんNISAを利用しないと利益が出たら税金がかかるってことですか?

大野さんはい、そうなんです。税制上、投資で利益がでた場合には約20%の税金が課せられます。しかし、NISAを利用して投資をすれば、一定額の範囲内なら税金を課せられることなく、利益を丸々手にすることができるんです。

FP・望月さん1万円の利益なら、本来約2千円を税金で納めるところを納めなくて良いのか! 低金利の時代ですから、それは大きいですね。

大野さんNISAには「成長投資枠」と「つみたて投資枠」があり、ご意向に応じて使い分けができますよ。

FP・望月さんどう使い分ければいいのでしょうか?

大野さん2つの枠の主な違いは、①年間投資上限額、②購入方法、③対象商品、の3点です。①年間投資上限額は、つみたて投資枠120万円に対し、成長投資枠は倍の240万円です。②購入方法については、つみたて投資枠はその名の通り「積立」のみですが、成長投資枠は「積立」に加え「スポット購入」できるため、柔軟な買い方ができます。③対象商品は、どちらの枠も金融庁指定の条件を満たす投資信託が対象ですが、圧倒的に成長投資枠で購入できる本数が多いです。さらに成長投資枠は投資信託だけでなく株式も投資対象となっています。

FP・望月さんなるほど、どっちがいいんだろう…。

大野さんコツコツ積立したいけど、何を買っていいかわからない方は、信託報酬が低い商品が揃っているつみたて投資枠対象の投資信託から探すといいですね。一方、成長投資枠にはつみたて投資枠にはない商品が豊富に揃っていますから、いろいろ調べるのが好きな方は成長投資枠もぜひ活用してください。ちなみに成長投資枠は、スポット購入もできるため、株式相場が大きく下落した局面でまとまったお金を投入することもできます。

FP・望月さん

NISAの「成長投資枠」と「つみたて投資枠」は、「運用の利益が非課税になる」というメリットは同じで、非課税投資の限度額、投資対象、投資方法などが違うということですね。

大野さんNISAはiDeCoと違い、運用した資金をいつでも好きなタイミングで解約して引き出せるので、若い方にとっては嬉しい制度です。

FP・望月さんこれから出産や育児、マイホーム購入など、急な資金が必要になることもありそうなので、自由に引き出せるのは助かります。

大野さん資産形成を始める前に

色々とお話が聞けたので、今晩夫と相談してみます。日々の生活費でお金を蓄えながら投資する方が私にはあってそうなので積立投資を始めてみようと思います。

大野さんそうですね。まずは、ご夫婦で相談して大野さんのご家庭にあった方法を選ぶと良いと思います。また、積立投資を始めるということであれば、日々の生活費でいくらを回すのか決めたうえで対象となる投資信託等の商品の中から、実際に投資する商品を選ばなければなりません。

FP・望月さんなるほど。自分で選ばないといけないんですね。ちなみに商品の数って、どのくらいあるんですか?

大野さん「つみたて投資枠」の投資信託の対象商品は、227本、「成長投資枠」は2,162本あります(※2024年2月1日現在)。また銀行や証券会社など、金融機関によって対象となる商品ラインナップも異なります。

FP・望月さんへー!そんなに多いのですね。

大野さんまずは、身近な金融機関やファイナンシャルプランナーに相談して、その上で「NISA」口座をどの金融機関で開設するか決めましょう。そして次に、どの商品で運用するのか金融機関やファイナンシャルプランナーの話も参考にしながら、ご夫婦で相談して決めれば良いと思います。

FP・望月さんたしかに、自分だけではどんな商品にすればいいのかわからないので、口座を持っている銀行に相談してみようかな!

今日は勉強になりました!ありがとうございました!

大野さん※本内容は2021年1月現在のものであり、将来にわたって内容を保証するものではありません。また、2024年にはNISA制度の改正が予定されています。