ここ数年、ネットショッピングをはじめ、クレジットカードを利用するシーンが増えています。そんななか、使い過ぎた月などについ選びがちな「リボ払い」。「気付いたら100万円も使っていた」なんてことが起きてしまう危険性もあります。リボ払いを使ったショッピングもれっきとした借金! なかなか減らない返済額に困ったときの解決方法のひとつとして、今回は「おまとめローン」について、解説していきます。

いつの間にこんな金額に!?リボ払いは仕組みを理解して使おう

――オンラインショッピングやキャッシュレス化が進み「クレジットカードを使い過ぎてしまう」「リボ払いを選んでいたら、支払総額がすごいことになっていた」といったトラブルをよく耳にするようになりました。そもそもクレジットカードの「リボ払い」について、仕組みを教えていただけますか?

仕組みを理解せずに使ってしまうのは…ちょっと危険かもしれません。

リボ払いは簡単に言うと「毎月、一定金額を支払う返済方式」です。たとえば返済額を「1万円」に設定すれば、利用件数、利用金額にかかわらず、毎月1万円を返済していくことになります。

――だから、いくら使っても返済額が増えないんですね。ついつい買い物しすぎちゃうなんてこともありそう。

まさにそこが落とし穴。「毎月の支払額を抑えられるため、手元にお金がなくても買い物ができる」「毎月の支払額が一定にできるので、家計管理がしやすい」といったメリットもありますが、「お金を使っている」という感覚が鈍くなるので、「気づいたときには限度額いっぱいになっていた!」という方も少なくありません。

――それは気を付けないといけませんね。

しかも通常のクレジット決済(方法)よりも、手数料が割高なのも注意が必要です。たとえば「一括払い」の手数料はたいてい「ゼロ」ですが、対してリボ払いは年率15%程度、高いもので年率18%の場合もありますよ。

――そんなに高いとは!

ええ。なかでも、もっとも手数料がかさんでしまうのが「残高スライド式」のリボ払いです。たとえば「利用残高が10~20万円なら毎月1万円返済、10万円以下なら毎月5,000円」というように、月々の返済額が利用残高によって変動するわけです。これには要注意。

――返済を進めて残高が少なくなれば、月々の返済金額も減るということですね。

そのとおり。しかしそれは裏を返せば、返済期間が長くなるということです。つまり、手数料もかさんでしまう。たとえば、30万円の商品を「残高スライド式(手数料15%)」で購入した場合、「返済期間は約40か月、手数料の支払い総額は6万円以上」になることもあります。

――30万円使って、手数料が6万円……。

しかも返済期間中にリボ払いを利用すれば、当然、借入が上乗せされて、それだけ返済期間も長くなります。手数料も増えるから、なかなか借入残高が減らず、そうこうするうちにまたリボ払いを利用して……と悪循環に陥ってしまうわけです。

――「リボ払いが終わらない」という声は身のまわりでもよく聞きます。

ええ、ショッピングだけでなく、現金を借りられるキャッシングのリボ払いで苦しんでいる方も多くいます。リボ払いは月々の返済が少額なので気軽に利用できるのがメリットですが、長期的にみれば大きな出費をともないますし、多重債務の引き金にもなります。仕組みを理解し、節度を持って利用することが大切ですね。

――もし、リボ払いがやめられずに、多重債務を抱えてしまったら、どうしたらいいんでしょうか?

そこでおすすめしたいのが、銀行の「おまとめローン」という商品です。

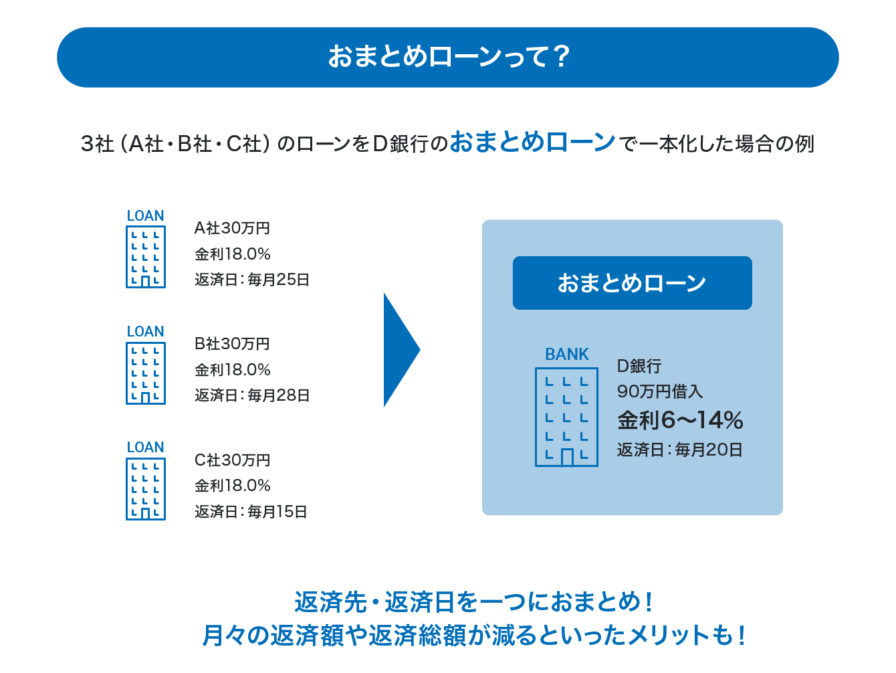

複数のローンやリボ払いなどのお借入れを一本化!「おまとめローン」で月々の返済がグッと楽に

――「おまとめローン」とは、どんなローンですか?

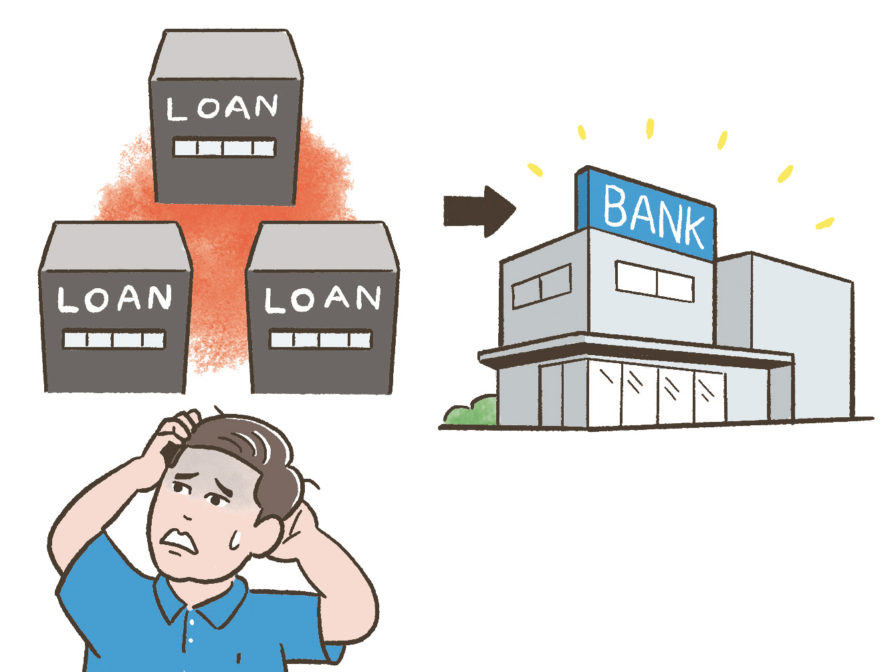

複数の借入をひとつにまとめられるローンです。たとえば、「クレジットカード20万円」「金融会社30万」「銀行50万円」というように、3か所から計100万円の借り入れがある方の場合銀行から100万円を借り入れして、返済にあてるという仕組みです。

――なるほど!銀行が借り入れの返済を肩代わりしてくれるわけですね。

いいえ、返済を肩代わりするのではなく、既存の借入を一本化することで、結果的に毎月の返済額が減少するケースがあるということですね。月々の返済額については、お客さまの方で自由に設定いただけます。お客さまの収入、家族構成、借入の返済状況などをもとに審査して決定されます。

――たとえば「過去に1~2か月リボ払いの返済を延滞しことがある」という場合、それでも審査は通りますか?

過去の返済実績のみで審査をしているわけではないので、延滞があるからといって審査が通らないわけではないですよ。ただ、長期にわたり返済をストップしている場合などは、審査が否承認となるケースが多いようです。

――なるほど。そこまで審査が厳しいということではなさそうですね。では、あらためて「おまとめローン」のメリットを教えてください。

いちばんのメリットは、返済の負担が軽減されることだと思います。借り入れ先が複数あると、それだけでストレスになりますし、それぞれの返済日にコンビニのATMなどから決まった金額を振り込まないといけないので、手間もかかります。

借入先が一本化され、毎月決まった日に口座から自動的に返済額が引き落とされることで、返済にともなうストレスや手間の大部分が解消されます。

――月々の返済も楽になりますか?

返済期間と返済額を、お客さま自身で決めることができるのも「おまとめローン」の特徴です。また、大抵のクレジットカードのリボ払いよりも利率が下がるはずです。返済は口座からの自動引き落しですので、返済し忘れる心配もありません。

――「おまとめローン」という名前ですが、借り入れている先が1か所でも利用できるんでしょうか?

一般的に借入先が一カ所だけでも対象としている金融機関が多いです。

来店不要、印鑑不要、残高証明不要で申し込める銀行も

――では、「おまとめローン」を利用するための手順を教えてもらえますか?

最近では、多くの金融機関でWebから24時間申し込みができるようになっており、手軽に審査を受けることができます。銀行に口座がない方でも申込みと審査が可能な場合もあります。Web上の入力フォームでお客様の基本的な情報やお勤め先の情報、お借入れ情報を入力して送信すれば申し込みが完了し、審査が通れば指定の口座に必要金額が振り込まれる、という流れをとっている銀行が多いですね。

もちろん、直接銀行に行ったり郵送やFAXで申し込みをしたりする方法もあります。その場合、申込書にお客さまの基本情報や借り入れ希望金額を記入し、「収入証明書類」などの書類を提出することが一般的です。審査が通ったあとの流れは、Webで申し込んだ場合と同じですね。

――銀行から振り込まれたお金を各借入先に自分で返すということですね?

はい。ただ、お客さまに代わって直接それぞれの借入先に返済をすることができる銀行もあります。

また、銀行に口座がない方は審査が通ったあと、融資契約までに口座を開設すればいいということになりますね。

――意外と簡単ですね。いくら借り入れているか、証明する必要はないんですか?

同様のサービスを提供している銀行によっては、借入金額の「残高証明書」などの書類を義務づけているところもありますが、お客さまの自己申告制を採用している銀行もありますね。今では借入残高をオンラインで確認できる金融機関やクレジット会社も増えてきましたが、まだまだ店舗に電話したり、直接店舗に足を運んだりしなければ確認できないという金融機関も少なくありません。そうした手間をとらなくてもいいように、自己申告制を採用しているところも増えてきていますね。

――でもそれだと、実際の借入残高よりも過大に申告する人もいるんじゃないですか?

実際の借入残高と大きく離れている場合は、審査が通りません。必要以上の借入をしないためにも、ご自身で調べて、なるべく正確な借入残高を申告するようにしましょう。

たくさん借りようと思っても、実際に借りている金額は、銀行審査でわかっちゃいますからね。

――「おまとめローン」を使うと、それまで借入をしていたクレジットカードやカードローンなどは使えなくなるんですか?

カードローンなどは入金の確認だけで、カードローン契約の解約までは求めないところもあります。ただ、また借入先を増やしてしまうと水の泡どころか、以前よりも借入総額が増えてしまうことになりますから、これまで以上に慎重に使っていただきたいですね。「おまとめローン」は、お客さまの多重債務の解消を目的としたローンということを忘れないでください。

――銀行のローンと聞くと、利用のハードルが高いような気がしていました。でも、「おまとめローン」は気軽に利用できそうですね。

はい、そうですね。来店不要、印鑑不要、残高証明不要で申し込め、審査結果もWeb回答の銀行もあります。リボ払いをはじめ、返済額が多くお困りの方は、まずは銀行のサイトを検索してみてください。