クレジットカードのキャッシングやフリーローンなどを活用し、その場しのぎのキャッシュフローで家計を回してきましたが、月々の支払いが苦しくなってきて……。

【登場人物】

【教えてくれた人】横山光昭さん

家計再生コンサルタント、ファイナンシャルプランナー。お金の使い方そのものを改善する、独自の家計再生プログラムが人気で、これまでの相談件数は23,000件を突破。著書にシリーズ累計100万部『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)や『お金が自然と貯まる 超シンプル・ルール』(大和書房)などがある。

【話を聞く人】石川美紀さん

5歳の息子がいる36歳の主婦。夫は会社員で、本人もパートをしているものの、ママ友とのランチや、子どものイベントごと、ネットショッピングなどでついムダ遣いをしてしまい、家計に影響が出つつある。

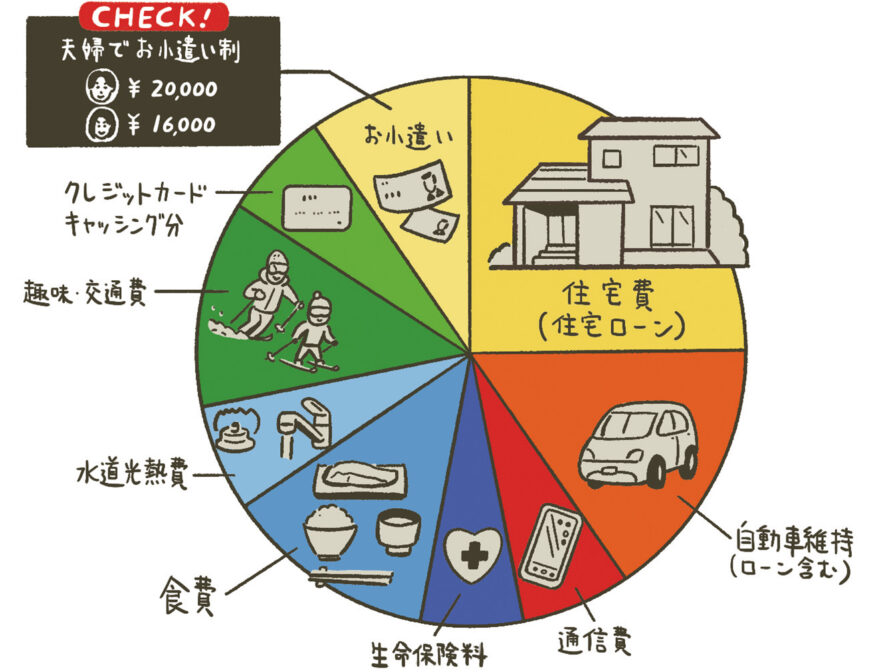

まずは、いまの家計がどうなっているか見てみよう!

ということで今回は、独自の家計再生プログラムで、これまで23,000件以上の家計相談を受けてきた敏腕ファイナンシャルプランナーの横山光昭先生にお話を聞きにきました。

毎月の借入が増えてきてピンチです! しかも最近は、景気の影響でパートの時間が減らされて、わたしのお給料も下がってしまって……。この状況で家計をうまく回していくには、いったいどうしたらいいんでしょうか?

それでしたら、まずは現状をしっかり把握するため、毎月家計にいくらお金が入ってくるのか、何にいくら使っているのかということを記録するようなシンプルなことから始めましょう。家計が自力で回らなくなってしまう人は、自分たちの収入の範囲内で生活ができているのか、現状が把握できていないケースが多いんですよ。

おっしゃる通り、細かいことが苦手で、収支の状況はなんとなくしか把握できていません。家計がマイナスになっても、最初のうちは「夫のボーナスが出たらどうにかなる」とか、「パートを増やせば平気」と考えていましたし……。

細かい家計簿をつける必要はありませんが、大まかにでも1ヵ月分の収支という現状がわかれば、お金が足りなくなる原因もきっと見えてくるはずです。さっそく石川さんの1ヵ月の家計収支を見せてください。

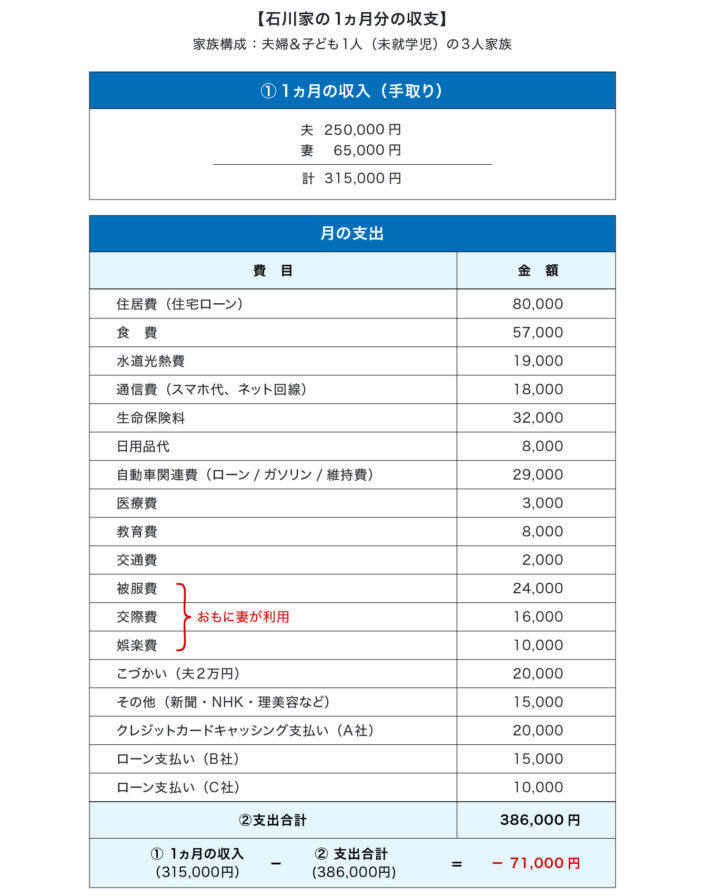

住宅ローンやマイカーローン以外にも、ローン返済があるようですが、これは……?

……実は、ママ友とのつき合いや子どものイベントなんかにお金がかかったときは、夫に内緒で、複数社のクレジットカードのキャッシングやフリーローンなどでどうにかやりくりしていました。A社のローンをB社からの借り入れで返し、B社にはC社からの借り入れで返す……ということもできますし。でも近頃は、それらの返済もかなり厳しくなっていて……。

なるほど。貸金業法が改正されて以降、個人が極端な大金を借りることはなかなかできなくなっていますが、石川さんのように、少額ずついろいろなところから借りてしまうという人は一定数います。現代は、クレジットカードやフリーローンなどを使えば、手元にお金がなくてもしばらく生活できますからね。しかし、そのせいで家計の現状を把握するのが難しくなりやすいですし、少しずつの赤字でも、複数社にわたる借入という自転車操業的な状態に陥ると、なかなかそこから抜け出すのが難しくなってしまいます。

ううっ……確かにローンの返済がきついですし、景気の影響でパートの収入も減っていますが、正直言ってママ友づき合いなどのレベルは落としたくないんです……どうにかうまく家計を立て直せないでしょうか?

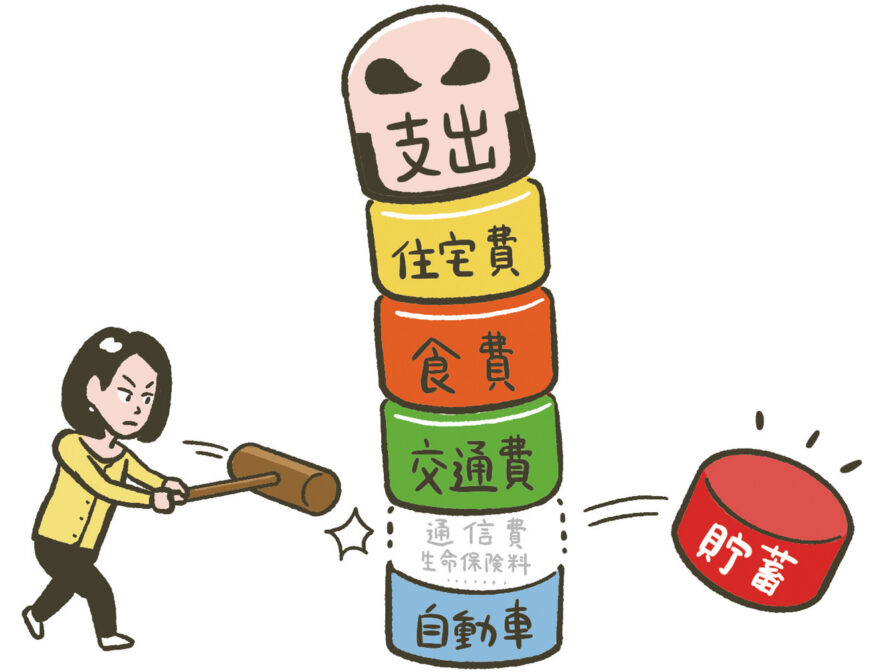

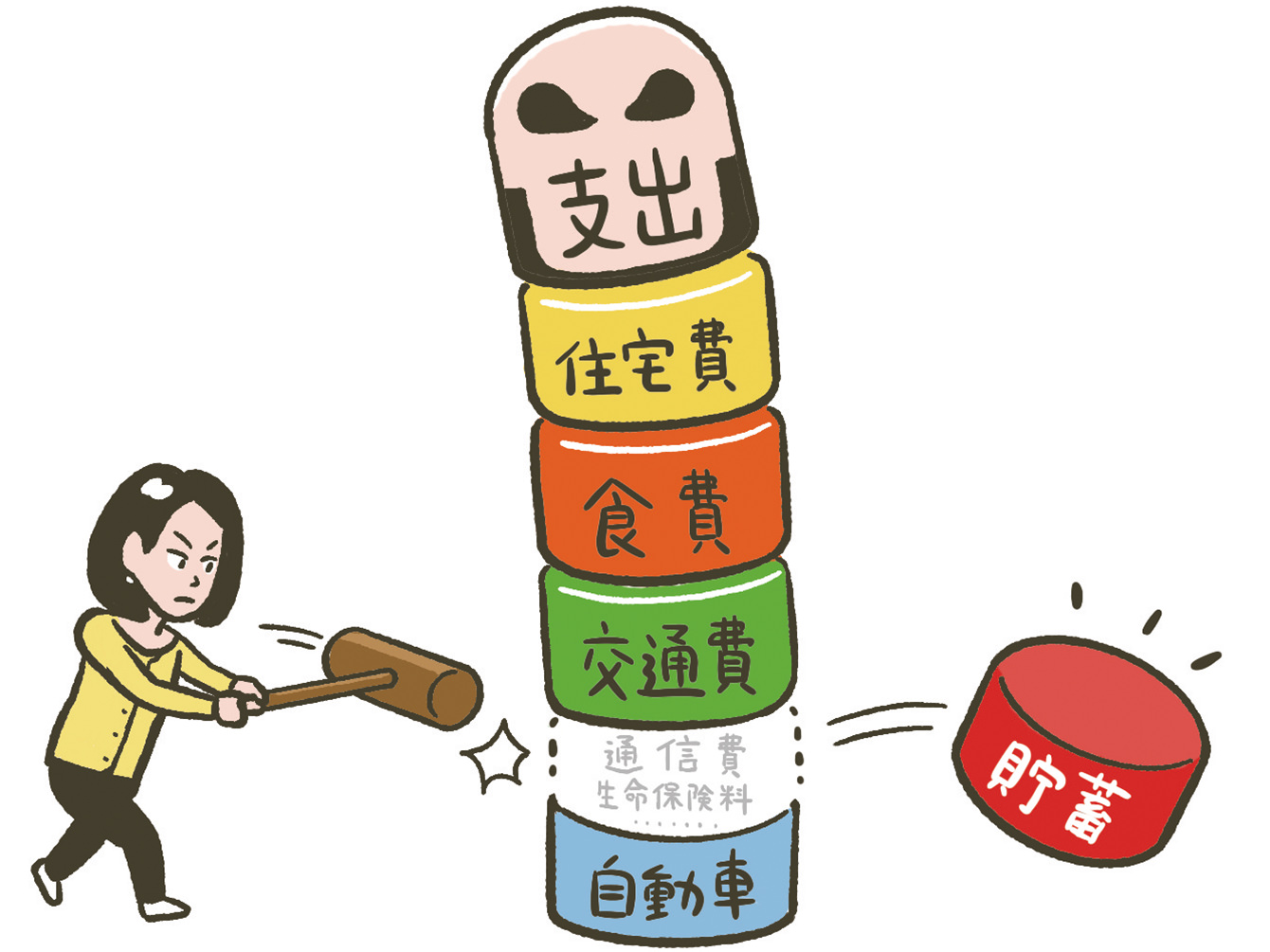

家計の見直しポイントは、「固定費」から

家庭ごとの暮らしによって、家計の見直し方も変わってきますが、一般的に、最初にチェックするといいのは固定費なんですよ。住居費などは急には変えられませんが、通信費や生命保険料などは見直すことで料金を下げやすく、しかも一度見直せば、引き下げの効果がずっと持続するので、まずは固定費の見直しをおすすめしますね。

うちもインターネットや携帯電話の料金が高いので、契約プランを見直してみます! 生命保険もかなり前に、すすめられるまま入ったきりだから、契約内容が今の家族の状況にあっているのか確認してみないと。

まだ支出を抑えたほうがいい状況なので、次は日用品や食品などにかかる変動費も節約していきたいところですが、節約はモチベーションによる部分が大きいですよね。「こんなにつらいなら、節約なんかしたくない!」と投げ出してしまわないよう、いろいろな節約の手段や方法を試してみて、ご自身が無理なく続けられるものを取り入れていくのがいいでしょう。

わたし自身、あまりケチケチした生活は向いていないと思います。特に、オンラインショッピングやママ友づき合いの部分を節約すると、すごくストレスになりそうで……。

気合いやモチベーションだけで家計を改善するのは、誰でも難しいものですよ。ある程度ルールも作っていきましょう。たとえば、お小遣いの金額をしっかり決めて、オンラインショッピングやママ友づき合いは必ずその範囲内で収める、などはどうでしょうか?

夫のお小遣いは決めていますが、私もですか?

石川さんのように、奥さまが家庭全体の財布を握っていると、お金を好きに使ってしまうというケースもあるので、奥さまもお小遣いという形で自分が使える金額の上限を決めるのは、いい方法なんですよ。

うーん。自分のパートの収入を、そのまま全額お小遣いにしちゃダメですか?

そうしたときに、はたして家計が回るのかどうかを考えなくてはいけません。「誰が稼いだお金か」というのは、あまり重要じゃないんですよ。収入をすべて1つにあわせて、支出とのバランスを確認し、家計に回すお金と、自分たちが自由に使っていいお金にきちんと分けましょうというのが、家計の基本的な考え方です。もちろん奧さまの分だけでなく、旦那さまのお小遣いも考えてくださいね。

わたし、自分が稼いだお金なら自由に使っていいと考えていました! 夫とあわせた収支のバランスを確認して、支出で多すぎる部分を無理なく減らせないか見直していかないとですね。

一時的な節約による対処などではなくて、今後も続けられる「家計の体質改善」をしていかないと、また時が経てば同じようにローンの借入をしてしまう恐れもあります。裏を返せば、根本的な改善や無理のないルール作りができれば、もう借入をせずに家計を回し、貯金もできるようになるということですから、ぜひ意識していただきたいところです。

あの……借りているお金の返済と、今後のための貯金というのは、同時進行していけるものなんでしょうか? それとも、まずは返済だけに力を注ぐほうがいいのか、アドバイスをお願いします。

貯金はどんどんしてください! 今後、借入はせずに生活していくわけですから、手元にお金をきちんと持ちながら返済もしていくということが大事です。お金を返済に回しすぎて、家計が破綻してしまったら本末転倒ですからね。家計と返済とのバランスを考えつつ、ぜひ貯金も頑張っていきましょう。

無駄な固定費を削減する、夫とわたしの自由に使っていい金額についてルールを決める、きちんと返済をしながら貯金もする……という感じでやっていけば、徐々に家計の改善の兆しが見えてきそうな気がしてきました!

一気に家計を改善する魔法はありませんが、自分ができる家計管理の方法をしっかり愚直にやっていくと、家計の状況は確実に変わりますよ。また、経済活動が再開してパート先の経営が安定してきたらシフトを増やすこともできるかもしれませんし、できる範囲で収入を増やす努力をしていただくのも、家計にはとても効果的なことです。また複数の借入がある場合には、「おまとめローン」を活用するのも有効ですね。

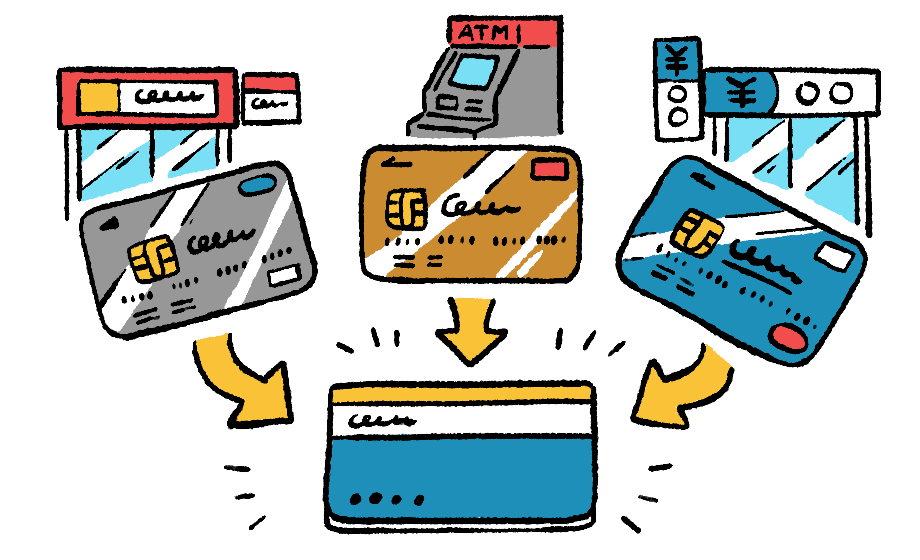

「おまとめローン」が、家計の立て直しに役立つことも

おまとめローンって、いったい何ですか?

複数の借入先を1つにまとめて返済するローンのことです。借りてしまったお金の総額をしっかり把握できますし、「このローンの返済は終わったっけ? あのローンの返済日は何日だっけ?」と混乱するようなことがなくなって、自分の返済状況がわかりやすくなります。

そうなんですね! 恥ずかしながら、今借りている総額や、返済がいつまで続くのかわかっていないので、わたしみたいに大雑把なタイプには向いているかもしれません。

条件にもよりますが、金利が低いところでおまとめローンを利用すると、毎月の返済額や利息が減るケースが多いということも、メリットの1つです。そのぶん、返済期間が少し延びることもありますが。

たとえ少し返済期間が延びたとしても、月々の返済額が安くなるほうが、うちの家計の立て直しにはよさそうな気がします。ちなみに、メリットだけでなく、おまとめローンを利用する場合の注意点もあれば教えてください。

金利が高めのところで1つにまとめると、返済自体はシンプルになりますが、ローン全体の金利の平均値よりも高くなってしまいます。おまとめローンを検討するなら、各社の金利などをしっかりと確認してくださいね。

「とにかくどこでもいいからまとめればOK!」というわけではないんですね。

はい。また、おまとめローンで返済先が1つになったからといって、借入総額が減るわけではないので、追加で他社から借入をしないように、強い意志を持つ必要があります。

おまとめローンを利用する前の自転車操業状態に戻ったら、意味がないですもんね……。

おまとめローンは、家計の立て直しや改善とセットだということを忘れないでください。まず家計をきちんと見直していったうえで、さらにおまとめローンを利用すれば、借入の状況がシンプルになって支出がわかりやすくなるということですからね。一時的に借入をまとめるだけじゃなく、その後も長期的に問題なく家計をやりくりしていくための手段の1つと考えましょう。

わかりました!もしおまとめローンを利用すると決めたら、もうそれ以降は借り入れをしないようにします。家計を早めにマイナスからゼロ、そしてプラスの状態に持っていけるよう頑張ります!