子ども一人あたりの教育費は、幼稚園から大学卒業までで1,000万円以上と言われています。その中でも特にお金がかかる大学進学ですが、実際にはいくら準備しておけばいいのでしょうか。大学進学までにさらにお金を貯める方法や、教育費が足りなかったときの資金調達法も紹介します。

大学4年間、いくらかかる?

うちには高校生と中学生の息子がいて、いよいよ来年は上の子が大学受験です。大学進学ってお金がかかりますよね。でも、実際トータルでいくらかかるのか、ちゃんと分かっていなくて。

上野さん

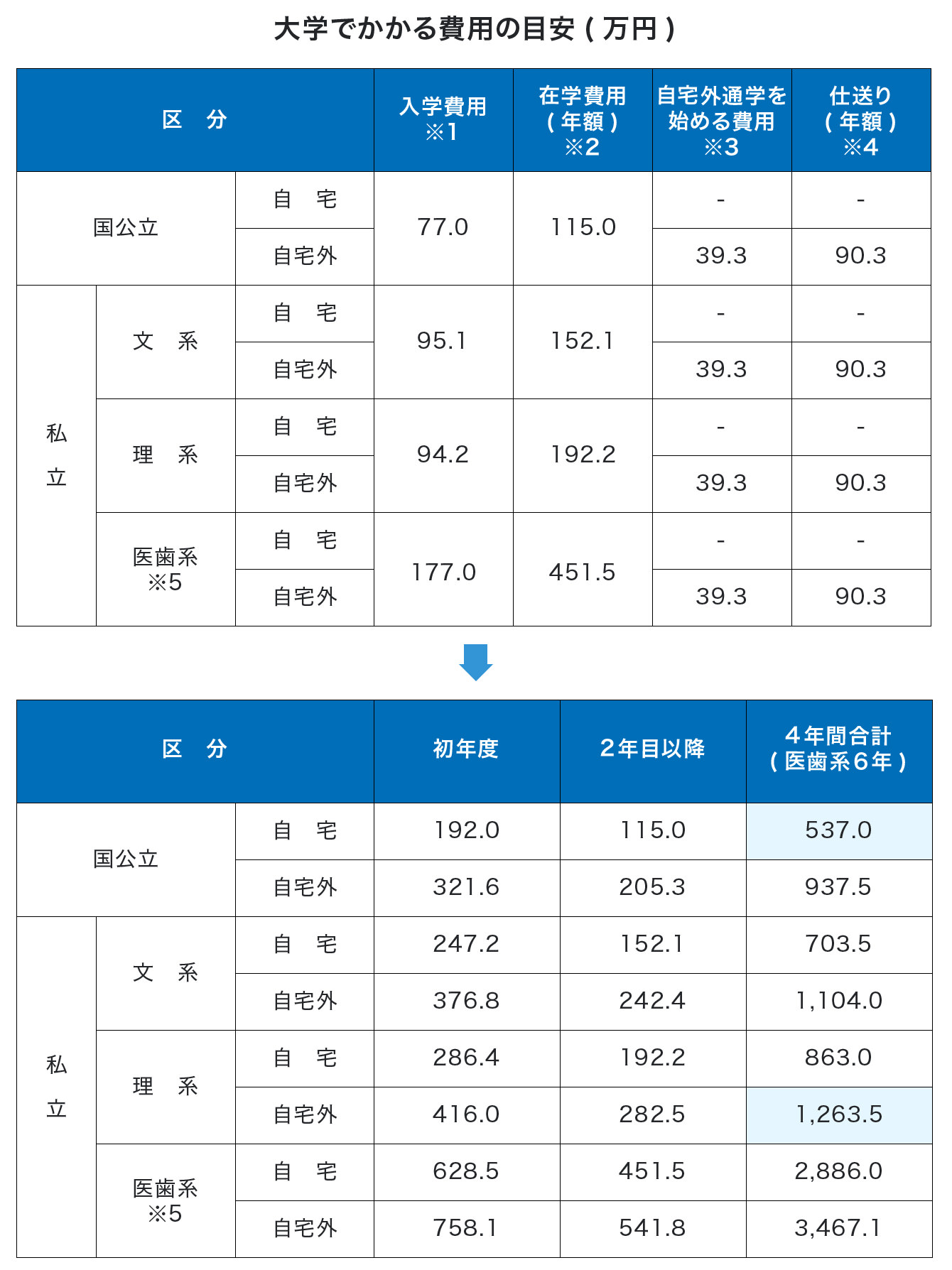

上野さん子育てで一番お金がかかる時期がやってきますね。大学4年間でかかる費用の目安は、以下の通りです。受験費用や、自宅外通学の学生なら自宅外通学を始める費用や生活費なども含む金額です。

FP・豊田さん

FP・豊田さん

※1 受験費用、学校納付金、入学しなかった学校への納付金

※2 授業料、通学費、教科書費、施設設備費、学習塾、参考書、習い事等

※3 アパートの敷金、家財道具の購入費等

※4 自宅外通学者への平均仕送り額

※5 「令和元年度私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」より試算

資料:日本政策金融公庫「令和2年度 教育費負担の実態調査結果」

表の「4年間合計」をご覧ください。進学先は国公立大学か、私立大学か。文系なのか理系なのか。また、自宅から通うのか自宅外通学(一人暮らし)なのかによって大きく金額が異なります。

たとえば国公立に進学して自宅から通う場合は、文系理系問わず4年間合計で537万円。私立の理系に進学して自宅外の場合には、1,263万5,000円が目安となっています。

FP・豊田さん1,000万円!? 正直そこまで高い金額だと、いったいどうやって準備すればいいのやら。この前、高校受験で結構なお金を使ったばかりなのに……。

上野さん高校の3年間は長いようであっという間ですよね。

FP・豊田さんうちの子どもは理系なので、できれば国公立に行ってほしいと思っています。ただ、本人は私立を選択する可能性も……。

しかも上京したいようなので、自宅外から通学になります。となると、大学入学前までに約1,263万円も貯めておく必要があるのでしょうか?

上野さんいえいえ、大学の授業料にしても、入学前に一括で払う訳ではなく、基本的に年2回、前期・後期に分けて払うシステムになっています。仕送りなども月ごとに送るため、入学前までに先ほどの全額を用意しなくても大丈夫です。

FP・豊田さんふぅ、ほっとしました……。では、入学前に準備しておくべきお金はいくらでしょう?

上野さん入学前までに準備する目安としては、初年度から2年目くらいに必要なお金ですね。金額にして自宅通学で300万~500万円、自宅外通学で500万~700万円です。

上野さんの場合、私立理系×自宅外通学を想定されているので、初年度に必要な金額は平均で416万円、2年目は282.5万円で、おおよそ700万円が理想です。このお金には、受験料など学費外のお金も含まれています。

実際、一般入試で国立、私立と何校も併願するのであれば受験料もかかりますし、受験の際に、受験会場に行くための交通費や宿泊費も必要になりますからね。

また合格すれば、入学金などの初年度納付金。さらに一人暮らしをするなら、アパートの敷金、引っ越し代、家財用具一式購入費用などのまとまったお金も必要となってきます。

FP・豊田さん▼詳しくはこちらの記事をご覧ください。

子どもが東京の大学に進学したら、一人暮らしにどのくらいお金がかかるの?

大学に支払う授業料や施設費等以外にも、いろいろかかるんですね。

上野さんそうですね。ほかにも合格したものの入学しなかった大学への納付金、授業料以外の教科書代や通学費、サークル費用等がかかってきます。

ちなみに、学資保険などには入っていますか?

FP・豊田さんはい……、子どもひとりにつき学資保険は200万円程。その他に積立預金で200万円程の合計約400万円あったかな。これでは初年度に必要な金額くらいですね。もう少し準備しなければ!

上野さんそうですね。学資保険の保険金額や預金がどのくらいあるのかを確認し、追加で必要な金額を準備できるといいと思います。

FP・豊田さん

子どもが中高生でも、お金は貯められる?

最近、高校生の子どもに塾や予備校のDMがたくさん届いています。子どもも通う気満々だったのですが、もしかしてセーブさせて、大学入学に備えた方がいいですか?

上野さん何とか合格してほしいと塾にお金を際限なく使いたくなる気持ちもよく分かります。ただ、大学入学のために貯めてきた資金(上野さんの場合、400万円)には手をつけないこと! 塾代は家計を見直す、あるいは世帯収入を上げるなどして、捻出する工夫が大事です。

何はともあれ、合格したら一定期間内にまとまったお金を納めないといけません。「そのお金がない!」という事態は避けたいですね。

FP・豊田さんなるほど、子どもともよく相談してみます。

あ、でも! 大学入学までには時間があるので、資産運用でお金を増やせちゃったりしないですかね?

上野さん高校生ですと大学入学まであと2~3年、上野さんの場合はあと約1年。となると、資産運用で増やしていくにはもう少し時間が欲しいところです。

増やすというよりも確実にキープしておくという目的で、月々1万円程度でも自動積立定期預金で貯めることをオススメします。

FP・豊田さんさすがに時間なかったですね。

上野さんでも、下のお子さんは中学生とのことで、大学入試まで4~5年あります。例えばNISA口座を使って資産運用をしてお金を貯める・増やすことも可能だと思います。

大学入学初年度のお金はすでに学資保険などで用意されているなら、2年目以降に支払う学費を準備すればOKということになり、さらに長く運用できますし。

FP・豊田さん上の子の学費は自動積立定期預金で月々1~2万円でも貯められたらいいかな。それでもトータルでは全然足りないんですが……。

上野さん▼詳しくはこちらの記事をご覧ください。

子育て世代の資産形成! NISAの成長投資枠とつみたて投資枠の違いって何?

教育費が不足したときの資金調達法

現実を知ると焦りますよね。でも大学生にもなれば子どももアルバイトできますし、奨学金や教育ローンを活用することもできます。

FP・豊田さん実際に上野さんのケースをシミュレーションしてみましょう。

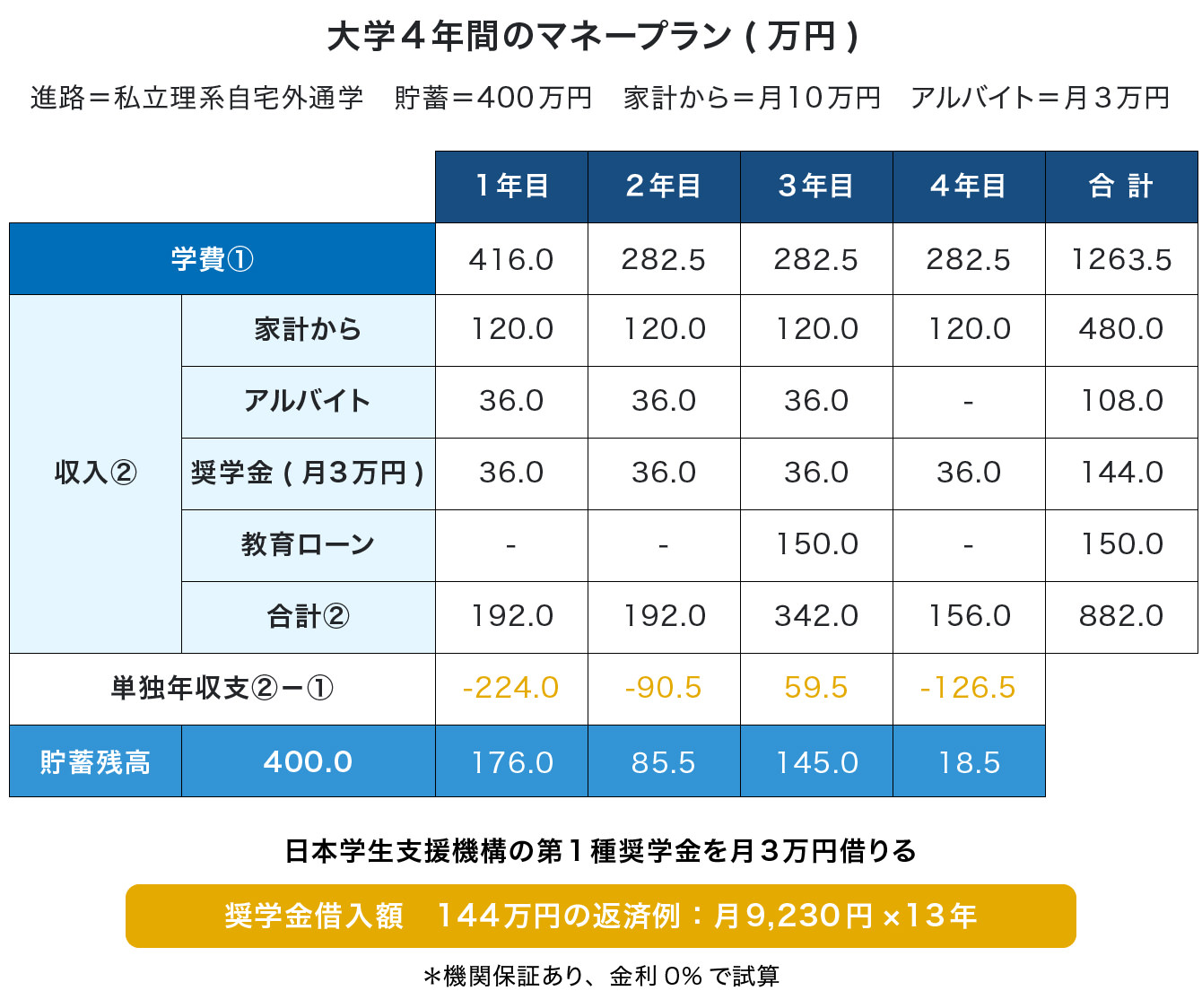

- 私立理系×自宅外通学4年間の学費:1263.5万円

- 教育のための貯蓄:400万円

このケースで以下のようにシミュレーションしてみました!

- 家計からは月々10万円支出

- 子どもはアルバイトで収入を月々3万円得る

- 不足する分は奨学金(無利子)を月々3万円借りる

- (就職活動でアルバイトができないと想定し)大学3年で教育ローンを150万円借りる

奨学金ですか。子どもが借金を背負うのはちょっと抵抗がありましたが……。

上野さん奨学金を借りることは、子どもに「お金を払って学ぶのだ」という自覚を持たせるためにも、私は悪くないと思います。ただし、金額が大きくなるとそれだけ返済も大変ですので、そこは要注意ですね。

ちなみにこのシミュレーションは、月々3万円を4年間(3万×12カ月×4年=合計144万円)無利子で借りて、卒業後月々9,230円×13年間かけて返済するという計画です。

FP・豊田さん※日本学生支援機構の第一種奨学金は、無利子で奨学金を借りることができます。ただ、第一種を利用するには申込時までの評定平均が5段階評価で3.5以上が条件(ただし、低所得世帯は成績要件なし)。もし3.5以下であれば、有利子の第二種奨学金を借りることになります。

こちらの奨学金には年収制限があったり、大学1年生の4月から奨学金を受け取るには高校3年の春に予約申し込みが必要だったりするので、そこも要注意です。(大学入学後に申し込むことはできますが、奨学金を受け取るタイミングが遅くなります)

FP・豊田さんなるほど! そういう考え方もあるのか。

上野さん奨学金を借りる可能性があるならば、成績で返済額が変わってくることを子どもにも伝え、しっかり勉強してもらえたらいいですね。

FP・豊田さん成績が良いと奨学金が無利子になるんですね。

上野さんはい。成績が良い学生を対象に返済不要の給付型奨学金を用意していたり、学費の減免を行う大学もあります。 首都圏の大学で、首都圏以外の学生を対象に給付型奨学金を出すところもあります。世帯年収に上限がある場合が多いものの、合格すれば利用が決まる奨学金も。大学以外にも、公益団体や民間団体が行う給付型の奨学金もあります。

FP・豊田さんいろいろな奨学金があるんですね! 息子よ、頑張れ―!!

上野さん

ちなみに奨学金と教育ローンの大きな違いは?

上野さんそうですね。教育ローンは奨学金とは異なり、親が借りるものです。また、大学入学前や大学在学中でも借りることが可能です。奨学金と異なりまとまった額を借りることもできるので、半期に一度の授業料の支払いに充てやすくなります。

FP・豊田さん▼詳しくはこちらの記事をご覧ください。

学費に困ったら奨学金?それとも教育ローン?活用方法を比較してみた

奨学金は早めに準備しておいて、後々足りなくなった分を教育ローンで補てんする感じでしょうか。

上野さんはい。そういう方法もあると思います。

高校生になるとある程度進路が見えてくると思いますので、いつどのくらいお金がかかるのか、どうやって支払っていくのか、親子一緒にシミュレーションしてみるといいと思います。

FP・豊田さん確かに。子どもも、自分の大学進学にこんなにお金がかかるとは分かっていないはずです。

上野さんそうですよね。これからお子さんと進路の話をする機会が多くなると思いますが、お金の話もしっかりしたほうがいいですよ。

FP・豊田さんはい、さっそく話してみます。ありがとうございました!

上野さん【登場人物】

【教えてくれた人】FPラウンジ代表 FP / 子育て・教育資金アドバイザー/豊田眞弓さん

経営誌や経済誌のライターを経て、94年より独立系FPとして活動。個人相談業務を行うほか、サイトなどに連載を含む多数のマネーコラムを寄稿、雑誌などでは記事の監修なども行う。大学・短大で非常勤講師を務める。

【話を聞く人】上野さん

中学2年生、高校2年生の2児の母。来年は子どもたち2人が受験生。上の子(高校生)は東京の大学で学びたいと意気込んでいるが、学費がどのくらいかかるのか、我が家の貯金で足りるのか、心配になってきた。