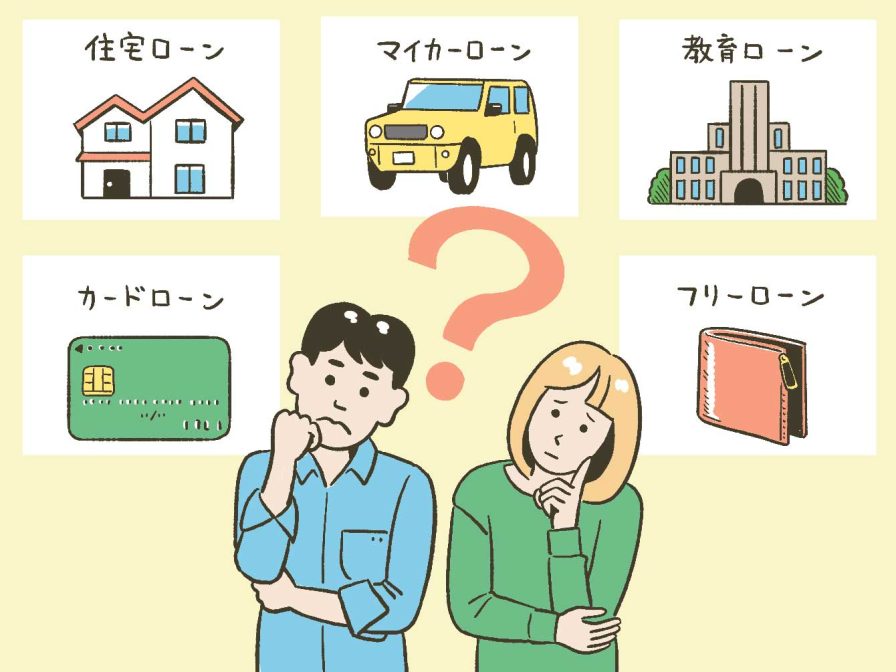

住宅ローンやマイカーローン、幅広い資金使途に利用できるフリーローンなどを検討する際、「自分の年収だと、いくらまで借りられるのだろう」と気になる方は多いでしょう。そこで、ローンの借入可能な額と収入の関係について、ファイナンシャル・プランナーの市川貴博さんにお話を伺いました。

借入限度額の多くは「返済比率」で決まる

ーーローンの借入限度額は、やはり年収によって決まるのでしょうか?

年収だけとはかぎりません。金融機関がローンの審査で重視しているのは、むしろ年収倍率よりも「返済比率(返済負担率)」です。

ーー「返済比率」とは、どのようなものでしょうか?

額面の年収に対して、年間のローン返済額が占める割合のことで、計算式にすると、

返済比率 = 年間返済総額 ÷ 年収 × 100

となります。あくまで一般論ですが、この数字が25%以下であれば、無理のない返済を続けやすいとされています。ただ実際には、金融機関の審査で推奨される目安は、「30~35%以下」程度が多いような印象です。

ーーなるほど。

また、ローンの金利が高いと、毎月の返済額は増え、返済比率も上がります。その結果、同じ年収でも借りられる金額は少なくなります。これに対して、低金利の状況では同じ年収でも借入限度額の上限が引き上げられる可能性があります。

ーー単純に年収の何倍とか、何分の1といったものかと考えていました。

確かに、消費者金融のカードローンやクレジットカードのキャッシングなどでは、原則として年収の3分の1を超える借り入れはできません。一方、銀行のカードローンや、住宅ローン、マイカーローン、フリーローン、教育ローンなどは、各行独自の裁量で決めることができます。

ーー例えば、第四北越銀行のカードローンは最大800万円まで利用できますが、これは独自の審査基準というわけですか。

そうですね。ローンの申し込みを受けてから個人の返済能力が判断され、個別に限度額が設定される仕組みになっていると思います。

▶︎第四北越銀行カードローンASCA(アスカ)について見てみる

マイカーローンは月々支払える額から逆算すべし

ーーマイカーローンの借入限度額は、どのように考えればよいでしょうか?

マイカーローンの借入限度額は、年収以外にも勤務先や勤続年数、ほかの借り入れ状況などから、総合的に判断されるのが一般的です。中には「年収=借入限度額」と決められているケースもありますが、ご自身が月々に返済できる金額から逆算して借入額を決めるのがよいでしょう。

例えば、金利2.10%の場合、毎月の返済額と返済期間から借入金額を算出すると、あくまで目安ですが、次のようになります。

| 返済期間 | 毎月の返済額 | ||

|---|---|---|---|

| 15,000円 | 20,000円 | 25,000円 | |

| 3年 | 約52万円 | 約70万円 | 約87万円 |

| 5年 | 約85万円 | 約114万円 | 約142万円 |

| 7年 | 約117万円 | 約156万円 | 約195万円 |

| 10年 | 約162万円 | 約217万円 | 約271万円 |

▶︎マイカーローンのご希望借入金額や返済年数による月々の返済額はこちらでチェック!

ーー就職や転職したばかりの場合でも、マイカーローンを組むことは可能でしょうか?

金融機関によって異なりますが、勤続年数1年以上から申し込み可能な銀行もあり、新社会人や就職内定者の方でも利用できる場合があります。また、購入したい車が決まっていなくても、事前審査を受け付けてくれることが多いので、前もって自分の希望額で借入れできるのかどうかを把握しておくのもいいかもしれません。

ーーマイカーと住宅の購入が同時になる場合もありそうですが。

住宅ローンの審査では、返済比率の計算にマイカーローンの返済額も含まれます。なので、結果としてマイカーローンを借りていると住宅ローンの借入限度額が減ってしまう場合もあるでしょう。ただ、金融機関によっては、車や家具、家電などをまとめて購入できるローンも用意されているケースがあるので、まずは相談してみるのが得策と言えるでしょう。

▶︎第四北越銀行の住宅ローン(手数料定率タイプ)では、マイカー購入費用等を最大1,000万円までおまとめ可能です

住宅ローン返済のポイントはキャッシュフローと完済時の年齢

ーー住宅ローンの借入額に関して、「年収の5~6倍が目安」と言われているのをよく耳にしますが、実際はどうなのでしょうか。

その倍率は、金利が5%前後だった時代のものですね。昨今のような低金利時代の場合、年収の9倍、10倍近く借りられるケースも決して珍しくありません。

ーー住宅価格が全体的に高騰している昨今の状況を考えれば、十分ありうる話でしょうね。

とはいえ、もちろんすべての住宅購入のケースに当てはまるわけではありませんし、「借りられる金額」と「無理なく返せる金額」はあくまで別。希望どおりの金額を借りられても、月々の返済でかえって生活が苦しくなってしまっては本末転倒です。

ーーでは、無理なく返済を続けるためのポイントを教えてください。

キャッシュフロー表を作成して、常に収入と支出を把握しておくことと、完済時の年齢を意識することです。定年を迎えて年金受給できる65歳までに完済するのが理想ですが、はじめから短い返済期間で組むと、毎月の返済の負担が大きくなります。

こうなると、お子さんの教育費がかかる時期には、返済が苦しくなるかもしれません。そういうときは、返済期間を長めに設定して月々の負担を軽くしておき、お子さんの独立後など、余裕ができたタイミングで繰り上げ返済をするのが現実的でしょう。

ーーちなみに、住宅ローンを組むときの年齢は、団体信用生命保険(団信)にも影響するのでしょうか?

団信は、保障内容によって加入可能年齢が異なったり、金利が上乗せされることもあるため、事前に金融機関などに確認しておくことが大切です。

ーーキャッシュフローや保険など、専門的な内容が多く、自分だけで判断するのは難しそうですね。

まずは最寄りの金融機関などで事前審査を受け、借入可能な額の目安を知っておくと良いでしょう。「いくら借りられるのか」を把握しておくことで、より予算に合う自分にぴったりな物件を探しやすくなります。一人で悩んでいるよりも、プロに話を聞いてもらった方が明快ですし、なにより時間の節約にもなりますよ。

第四北越銀行からお知らせ

当行の住宅ローンは返済期間50年まで設定可能です。また、物件が決まる前でも仮審査の申し込みができるので、ぜひお気軽にコンサルティングプラザまで起こし下さい。土日も営業しております。

コンサルティングプラザの事前予約はこちら

【教えてくれた人】市川貴博さん

ファイナンシャル・プランナー(CFP ®)。住宅会社の営業スタッフを経て、株式会社エフアンドエス・エキスパートを設立。現在は同社の代表として、住宅取得支援からライフプランや家計に対する専門的なアドバイスを行なっている。YouTubeで住宅と家計のFP市川貴博「そこまで言うか~!?」チャンネルを運営。