人生は山あり谷あり。カードローンに頼らない暮らしが理想とわかっていても、お世話になることもあるでしょう。今回は、借り入れ後のカードローンとの付き合い方や家計のやりくりについて、家計の見直しや資産形成のアドバイスに定評のあるファイナンシャルプランナー、 山口京子さんに教えていただきました。

カードローンは、あると便利な「外付けのお財布」

――銀行で口座を開設するとき、カードローンの口座開設もすすめられることがありますよね。そもそもカードローンは、どのような存在なのでしょうか? カードローン口座を作って良いものか気になります。

カードローンは、使用目的を問わずにお金を借りられる金融商品です。万が一のときに利用できる「外付けのお財布」と考えてください。

長い人生では、冠婚葬祭が重なったり、突然転勤が決まったりと、急な出費が発生することもありますよね。そんなとき、すぐにお金を借りられるカードローンは、頼もしい存在です。利用しない生活が望ましいのですが、いざというときに備えて口座を開設しておくのはいいと思います。ただし、節度ある利用を心掛けましょう。

「手取り収入の10~40%」を目安に繰り上げ返済を

――利用者のなかには、なかなか借り入れ残高が減らず、返済に困っているという方もいるようです。返済のコツを教えてください。

カードローンの返済方法は、毎月決まった額を払う「約定返済」が基本ですが、それとは別にお金を返すことを「繰り上げ返済」と言います。この随時の繰り上げ返済で、なるべく早く完済するようにしてください。借り入れ残高がある限り、日割りで利息が発生しつづけてしまうからです。

「毎月の手取り収入の10~40%」を目安に約定返済+その月の繰り上げ返済で、コツコツ返済するようにしてください。そして、繰り上げ返済ができた月は、自分をほめたたえましょう!「よくやった私!」「やればできるじゃんオレ!」「来月もイケるぞ!」と。

40%を超えて返済にあててしまうと、日々の生活へ支障をきたしてしまう恐れが高くなってしまいます。「一気に、食事を削り過ぎた結果、体調を崩して入院。結局、治療費が高くついた……」なんてことになったら本末転倒ですよね。

だからこそカードローンの返済金額は、借入時に継続して返済できる額に設定するのが原則です。たとえば、手取り収入が月額20万円の方なら、月々2~4万円(10~20%)程度であれば返済を継続できるのではないでしょうか。そして完済までは、家計をしっかり引き締めることが大事です。

固定費を見直して、繰り上げ額を増やす

――「まったく返済する余裕がない!」という人は?

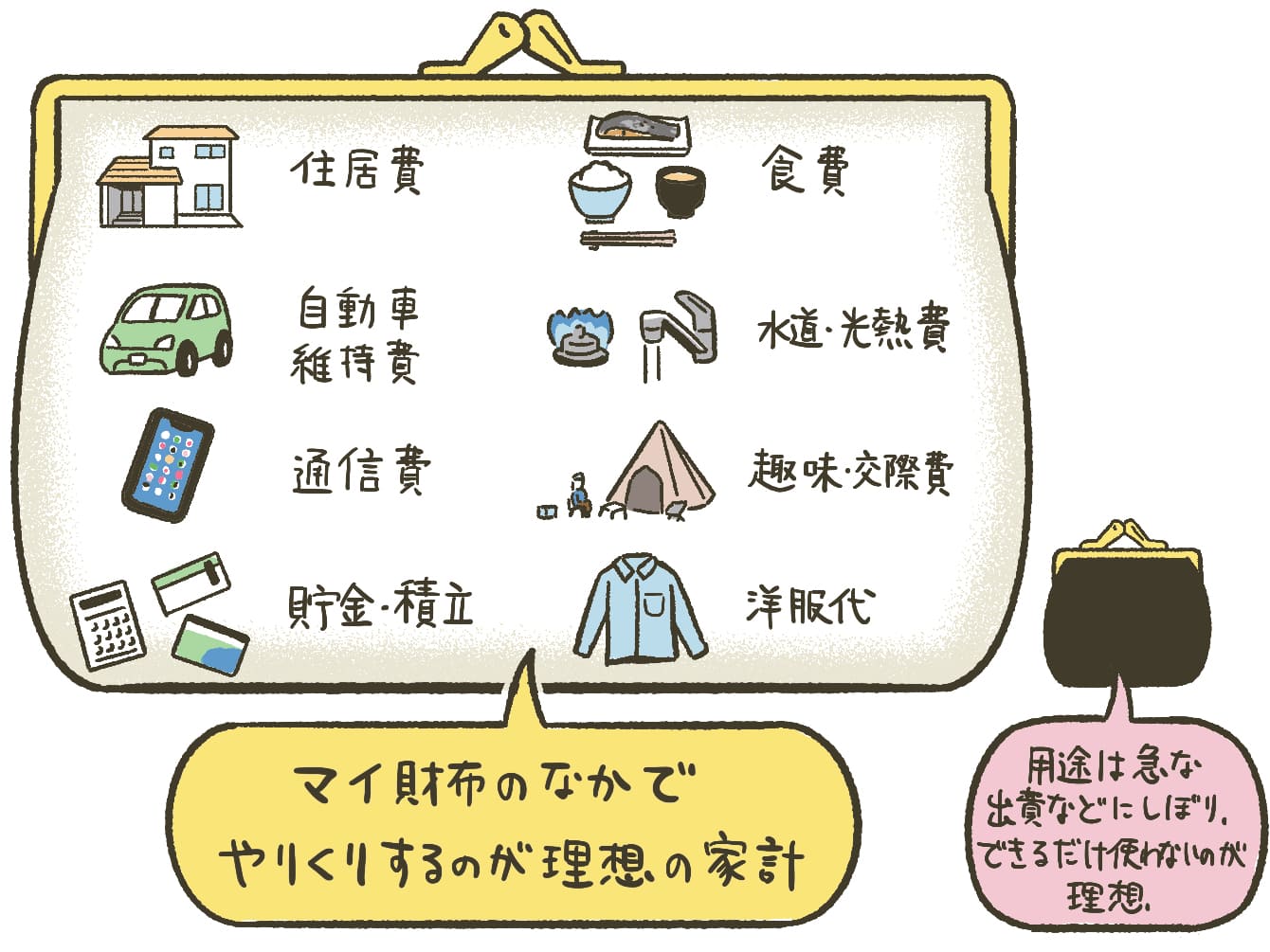

まずはご自身の月々の支出をきちんと把握して、少しでも返済にあてる金額を増やすようにしてください。家計の支出は、大きく「固定費」と「変動費」に分かれます。

| 固定費 | 変動費 |

|---|---|

|

|

このうち、まず注目していただきたいのが「固定費」です。たとえば、スマホのアプリや動画配信サービスなど、「なくても生活に困らないのに、毎月お金を払っている」というものはありませんか? サブスクリプション形式のサービスは、一度契約すると、解約手続きをするまで支払いが生じてしまいます。無駄なサブスクの契約がないかどうか、引き落とし先になっている銀行口座の通帳やクレジットカードの利用明細などを確認してみてください。

そのほか、スマホの契約プランや保険契約の見直し、会員費のかかるクレジットカードの解約など、固定費を削減できるポイントはたくさんあります。しかも、どれも座ったままできることばかりです。まずはこの「固定費」を抑えることから始めてみてください。

「なくなったら、買う」の徹底で、変動費も減らせる!

そして、固定費の見直しが終わったら、次は変動費の支出カットに取り組みましょう。その大原則は、「なくなったら、買う」です。「つい食材を買いすぎてしまった」「セールで服を衝動買いしてしまった」なんて経験は、誰にでもあるのではないでしょうか。「冷蔵庫が空になったら買う」「着る服がなくなったら買う」というルールに切り替えれば、無駄な出費を抑えることができます。

通帳の残高は、日々の習慣が数字になって表れたものです。貯蓄できない方は、お金に対する考え方や生活など、何かを改めなければ「外付けの財布」に頼りっぱなしの生活になってしまいます。将来、豊かな暮らしを送るためにも、カードローンの返済をきっかけに、ぜひ早めに生活習慣を見直してみてください。

そして覚えておいていただきたいのが、「返済が遅れる場合は、必ず借り入れ先の金融機関に連絡をする」ということです。連絡しても原則、返済日を延期してもらうことはできないのですが、担当者が今後の返済方法について相談にのってくれます。「お金がない!どうしよう……」とひとりで悩むよりも、心理的な負担はだいぶ軽減されるはずです。抱え込まないことが大切です。

返済と並行して、お金を貯める習慣を身に付けよう

――貯蓄が苦手で、カードローンを完済してもまたすぐに借りてしまう……こんな場合はどうしたらいいでしょうか?

まずは1,000円でもいいので、毎月コツコツと貯蓄する習慣を身に付けてください。カードローンの返済と並行して貯蓄をしていくのも、アリです。

たとえば、月々2万円の返済でまったく生活に余裕がないという方は、先ほどの固定費の見直しなどで、どうにか1,000円を捻出して、毎月貯蓄をしてください。500円玉貯金でもOKです。

約定返済をしながら、ルールを決めてわずかでも毎月決まった金額を貯めていく。そして、生活費をできるだけおさえて月末にお金が余ったら、繰り上げ返済をする。この習慣が、貯蓄が苦手な方におすすめのカードローンの返済方法です。貯蓄の習慣を身につけてしまえば、完済後、約定返済にあてていた2万円をすんなり貯蓄にまわすことができるはずです。

「余ったら貯蓄しよう」という考えでは、絶対にお金は貯まりません。「毎月、決まった額を貯蓄する」というルールを、一刻も早く自分に課しましょう!「外付けの財布」に頼ってばかりの生活は早く卒業して、資産形成のために使えるお金を貯めていただきたいと思います。

――返済しながら、資産運用をしてもいいんですね。

私はしてもいいと思います。「お金に余裕があれば100%繰り上げ返済にあてて、少しでも利息を減らす」というのが王道の考え方なのは間違いありません。しかし、将来豊かな生活を送るためには、「資産運用に早めに取り組む」ことも大切です。

カードローンの返済をしている間に、資産運用の時間を失ってしまうのはもったいないと思いますよ。返済と運用を同時に行うことも考えてみてください。

ただし、借り入れをしてまで資産運用にまわすのは、ナシです。

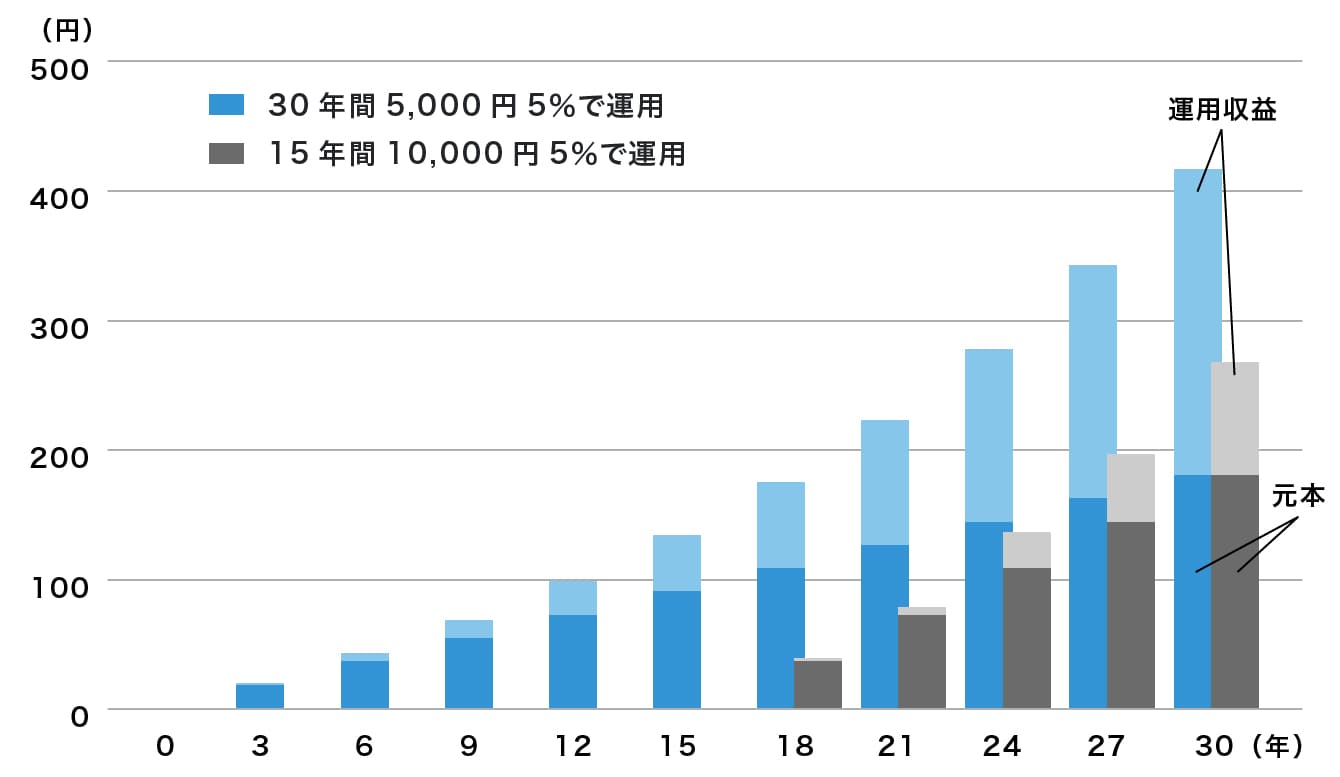

たとえば、毎月5,000円を積み立てて、年率5%の利まわりで10年運用しても約80万円にもなります。それが20年になると約200万円、30年になると約400万円と、運用期間が長くなればなるほど、「複利効果」によって加速度的に資産が増えていきます。投資信託などの資産運用は、いわば「時間をお金に換えている」わけです。

「自己投資のための借り入れ」なら、積極的に検討を

――最後に、あらためてカードローンとどう付き合っていけばいいのかポイントを教えてください。

将来のことを考えて、適切なタイミングで使うことを心がけてほしいと思います。浪費のためにカードローンを利用することはおすすめしませんが、たとえば「資格を取るため」「転職のためにスーツを買う」など、自己投資が理由であれば、それは「正しい借り入れ」だと私は思います。むしろ、自己投資したことで将来の収入アップが見込めるなら、ぜひ前向きに借り入れを検討してみてください。自己資金が貯まるまで待っていたら、チャンスを逃したり、目標達成が大きく遅れてしまったりすることも十分に考えられます。

「お金を考えること」=「人生を考えること」です。「外付けのお財布」を味方にして、将来を見据えたマネープランをぜひ立ててください。

【教えてくれた人】ファイナンシャルプランナー 山口京子さん

2000年からファイナンシャルプランナーとして活躍。テレビ、新聞等でへそくりから資産形成までアドバイス。結婚当初は手取り20万円カップルで、その後マイホームを購入し2年で完済費用を貯める話を書いた『貯金ゼロから始める「新へそくり」生活のススメ』(プレジデント社)が好評発売中。