新生活のタイミングで車の購入を考えている方もいるでしょう。その際に多くの方が利用するマイカーローン。初めて借りるローンはわかりにくく、どうしたらいいかわからない人も少なくないはず。そこで、マイカーローンの種類や仕組み、利用方法などについて、カーライフジャーナリストのまるも亜希子さんに解説していただきました。

マイカーローンにはどんな種類があるの?

――そもそもマイカーローンとはどのようなローンなのでしょうか?

車の購入資金が必要な場合に利用するローンです。また、車の購入資金以外にも、修理や車検、免許取得やガレージの建設など、車に関する比較的幅広い用途に利用できるローンもあります。金額は最大で1,000万円程度、頭金なしで借りられるのが一般的です。

マイカーローンには、ディーラーと提携している信販会社やクレジッドカード会社による「ディーラー系」のほかに、銀行などの金融機関が取り扱っている「金融機関系」があります。

――「ディーラー系」「金融機関系」それぞれのマイカーローンの特徴やメリットについて教えてください。

申し込み手続きや金利など、項目ごとにそれぞれの特徴について比較してみます。

・ディーラー系

車を購入する際、同時にディーラーで手続きができます。身分証明書、源泉徴収票など収入がわかる書類、印鑑証明書といった必要書類を揃えて、申込書に署名・捺印すれば、あとはディーラーの担当者が対応してくれるので、手間がかからないのがメリットです。

審査結果も早い場合は当日に出るので、別途銀行で手続きをする余裕のない方や、効率よく購入手続きを進めたい方に向いています。

・金融機関系

ネットで仮申し込みを受け付けている金融機関が多く、年収や購入予定の車の金額、返済期間などを入力し、借りられるかの審査結果が出ます。その結果をもとに、必要書類を揃えて本申し込みの手続きをします。

ただ、最近はネットで本申し込みまで受け付けている金融機関が増えています。

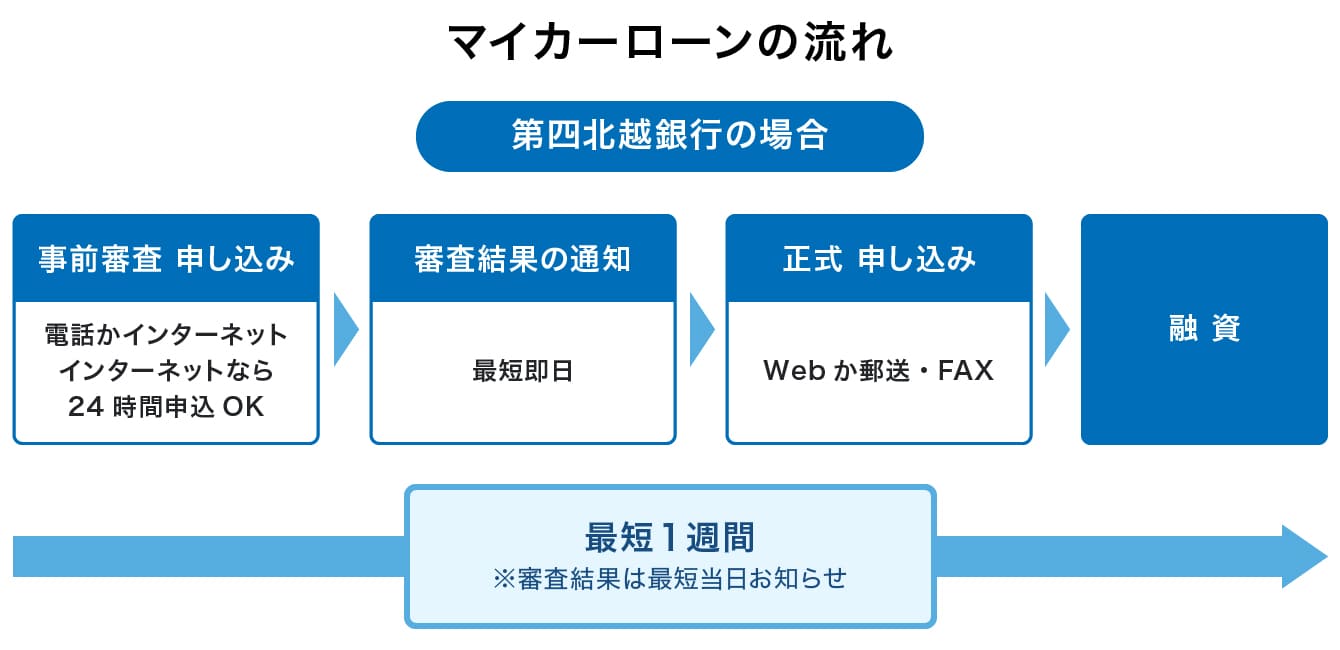

手続きに必要な日数も、審査は最短で翌日、申し込みから融資契約まで最短で1週間程度なので、手間や期間の点ではディーラー系と変わらないでしょう。

また金融機関系では、購入する車が決まっていない状態でもローンの申し込みが可能です。とりあえず予算の検討や審査依頼がしたいというときに、気軽に申し込んでみるのもいいかもしれませんね。

※第四北越銀行でもスマートフォンやパソコンで、ローンのシミュレーション から申し込み 、契約までWebで完結できます。また、新潟県外の方からのお申し込みも可能です。ローンの返済計画などについて相談しながら決めたいという方は、電話や店頭窓口でもご相談いただけます。

――金利についてはいかがでしょうか?

金融機関系は1%〜4%程度(※)と金利が低いのが大きなメリットです。一方、ディーラー系では一般的に4%〜8%程度と、金融機関系に比べて高めに設定されています。

また、一般的な返済期間は金融機関系の場合、最長で7〜10年、ディーラー系の場合6〜8年となっていることが多いようです。返済期間を長くすると月々の返済額は減るため、月々の支払額を抑えたい人には金融機関系がおすすめです。

※第四北越銀行の場合、最低金利が年1.7%、返済期間は最長10年です。(2024年2月29日現在)

――ほかに、金融機関系のローンとディーラー系のローンの違いはありますか?

車検証の名義上、所有者(所有権を持つ人)と使用者(車を使用する人)があります。金融機関系のローンでは、所有権は購入者になりますが、ディーラー系では、返済中は所有権がディーラー、もしくは融資元の信販会社などになることが多いです。なので、ディーラー系は、自由に売ったり、乗り換えたりするのが難しいことがデメリットとしてあげられます。また、万が一事故を起こして廃車になってしまうと、一括で残りのローン残高の返済を求められるケースもあります。

銀行のマイカーローンは審査が厳しいってホント?

――金融機関系マイカーローンは審査が厳しめで、ディーラー系の方が通りやすいという話を聞いたことがあるのですが、実際はどうなんですか?

実際には、審査の通りやすさというのはさほど変わらないというのが本当のところだと思います。

借り入れ可能な金額についても、いずれも年収、勤務実績や勤続年数、他のローンの借り入れ状況などを加味して総合的に判断しているので、大差はないはずです。

――住宅ローンのように、繰り上げ返済や借り換えはできるのですか?

一般的に金融機関系のマイカーローンは、繰り上げ返済ができるところが多いです。現在マイカーローンを組んでいる人の中には、月々の支払いをもう少し抑えたいとか、金利が高い時期にローンを組んだから、低金利のローンに借り換えたいという人もいると思います。金融機関系の場合、借り換えが自由にできるのもメリットです。

一方、ディーラー系では繰り上げ返済ができなかったり、可能な場合でも回数が制限されていたり、全額返済に限定されているなど、フレキシブルに対応できないこともあります。また、所有者はディーラー、もしくは提携先の信販会社になっているので、借り換えができなかったり、借り換える際に違約金が発生したりすることもあるので事前に確認が必要です。

| ディーラーローン | マイカーローン | |

|---|---|---|

| 用途 | ディーラーの販売車のみ 車両費とオプションのみ |

自由度が高い 車検・修理費・車用品などもOK |

| 金利 | 高い傾向に | 低い傾向に |

| 車の名義 | 完済するまでディーラー | 契約時点から購入者 |

| 申し込みのタイミング | 購入車が決定した後に申し込み | 購入車決定前でも仮審査可能 |

| 審査期間 | 最短当日 | 最短翌日 |

| 契約 | 購入手続きと同時に可能 | 銀行・Webで手続きする |

残価設定ローンのメリットとデメリットって?

――昨今、利用者が増えている残価設定ローン(※)についても教えてください。

これは、購入する車の数年後の買い取り価格をあらかじめディーラー等が決めて、その価格を差し引いた金額をローンで返済するものです。取り扱いのある金融機関もありますが、ディーラー系のマイカーローンに用意されていることが多いです。

例えば300万円の車の場合、5年後に100万円で買い取ることが事前に決められていたとしたら、100万円を差し引いた200万円でローンが組めるので、その分月々の返済額を抑えられます。

契約期間が満了した際には、車を返却して新たに購入するか、残金の100万円を支払って買い取るかを選択します。

ディーラー系の場合、残金の部分を一括で支払わず新たにローンを組んで支払うことも可能ですが、その時点での金利が適用されるため、金利が上がる場合があります。

また、ディーラー系の残価設定ローンで購入した車には、毎月の走行距離の制限がある場合が多いです。ユーザーが選択できるのですが、大体1,000kmから1,500 kmくらいに設定されるのが一般的です。といっても、毎月きっちりと制限以内に抑えなければいけないわけではなく、たとえば契約期間が1,000kmで3年(36ヶ月)なら、その間、総走行距離が36,000kmを超えなければよいという考え方です。超えてしまうと保証した価値が担保できなくなるので、月々の走行距離が多い人には向いていません。改造車も買い取り額に影響が出るので、カスタムが好きな人にも不向きです。

※第四北越銀行では残価設定型マイカーローンもお取り扱いしています。残価での買い取り保証がないので、契約満了後の残価額が事前に決められていた金額より上下することもありますが、走行距離の制限はなく、車のカスタムも自由にできるメリットがあります。

親にローンを組んでもらう場合の注意点は?

――大学生や新社会人が車を購入する際は、親にローンを組んでもらうケースも多いようですが、その際の注意点について教えていただけますか?

一般的に親は子どもより経済力があったり、ローンの返済実績があったりする方が多いので、審査が通りやすいと思います。ただし、所有者の名義はローンの契約者である親になります。

月々の支払いも契約者である親の口座からになるので、支払いの分担について、親子で事前に話し合いをしておくことが大切です。

また、金融機関によってはローン完済時に親の年齢が71歳未満などと決められていることがあるので、親の年齢にも注意する必要があります。

可能ならば自分の名義でローンを組んで、必要な場合には親に保証人になってもらうのがいいと思います。後にマイホームを建てる際に住宅ローンを組む人も多いと思いますが、マイカーローンなどで返済遅れのない返済実績が積めれば、信用が上がることにも繋がるという話も聞きます。

※第四北越銀行では、新社会人の場合、就職内定者の方は、入社予定の2ヶ月前から保証人不要でマイカーローンの申し込みが可能です。

クルマの維持費も考慮して支払い金額を決めよう

――他に、車の購入を考えている人に対してローンを組む上でのアドバイスがあれば教えてください。

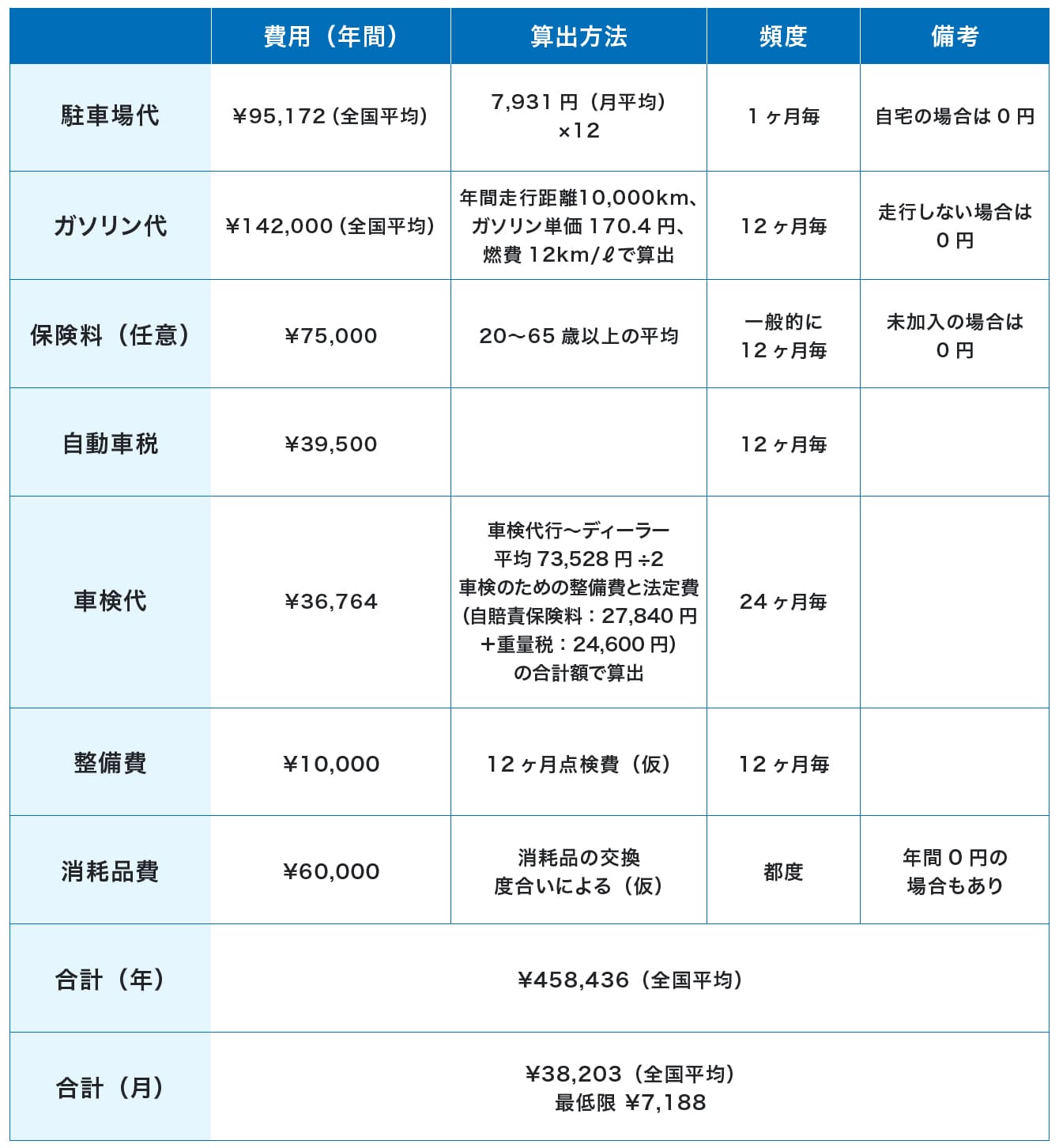

車は購入してからもガソリン代や駐車場代、税金や保険料などの維持費がかかります。決して小さくない金額なので、ローンの返済計画をシミュレーションする際にはこうした維持費を踏まえて返済額を決めてほしいです。

普通自動車の維持費一覧

(ガソリン代は2月29日時点の単価で算出)参考 ガソリン価格比較サイト「gogo.gs」

一般的に、車のローンの支払い額は年収の3分の1以内に収めるのが妥当だと言われています。仮に年収300万だとすると、ローンの返済額を年間100万円以内にしておくと、維持費や他の生活費も無理なく払えるはずです。約400万円の車を購入した場合、返済期間10年間、金利1.7%だとすると返済額は月々37,000円程度、年間50万円程度になります。

また、車を選ぶ時は「普通車か軽自動車」、「SUVかセダン」などライフプランの中での必要性や自分の好みが関係すると思います。

マイカーローンも同様で、金融機関系とディーラー系の違いはもちろん、残価設定ローンを利用するか否かなど、それぞれ一長一短があります。ライフスタイルや経済状況、ライフプランなどを踏まえて、自分に合ったものを選んでいただきたいですね。

――とても有益なアドバイスをありがとうございました。

【教えてくれた人】カーライフジャーナリスト まるも亜希子さん

さまざまなメディアでカーライフ情報を発信するほか、モータースポーツ参戦や安全運転インストラクターなども務める。日本カー・オブ・ザ・イヤー(COTY)選考委員。日本自動車ジャーナリスト協会(AJAJ)会員。女性ドライバーを応援するユニット「OKISHU」で、安全運転啓発活動を主宰。