「どうしても今すぐ現金が必要!」そんな時に役立つのがカードローンです。今回は、カードローンを使う時に知っていると役立つ基本用語や知識をクイズ形式で解説します。あなたは何問正解できるでしょうか?

カードローンをはじめ、ローンにまつわる用語ってよくわからない! と思っている方は多くいらっしゃると思います。そこで、クイズを出しながら皆さんの疑問に答えていきますね!

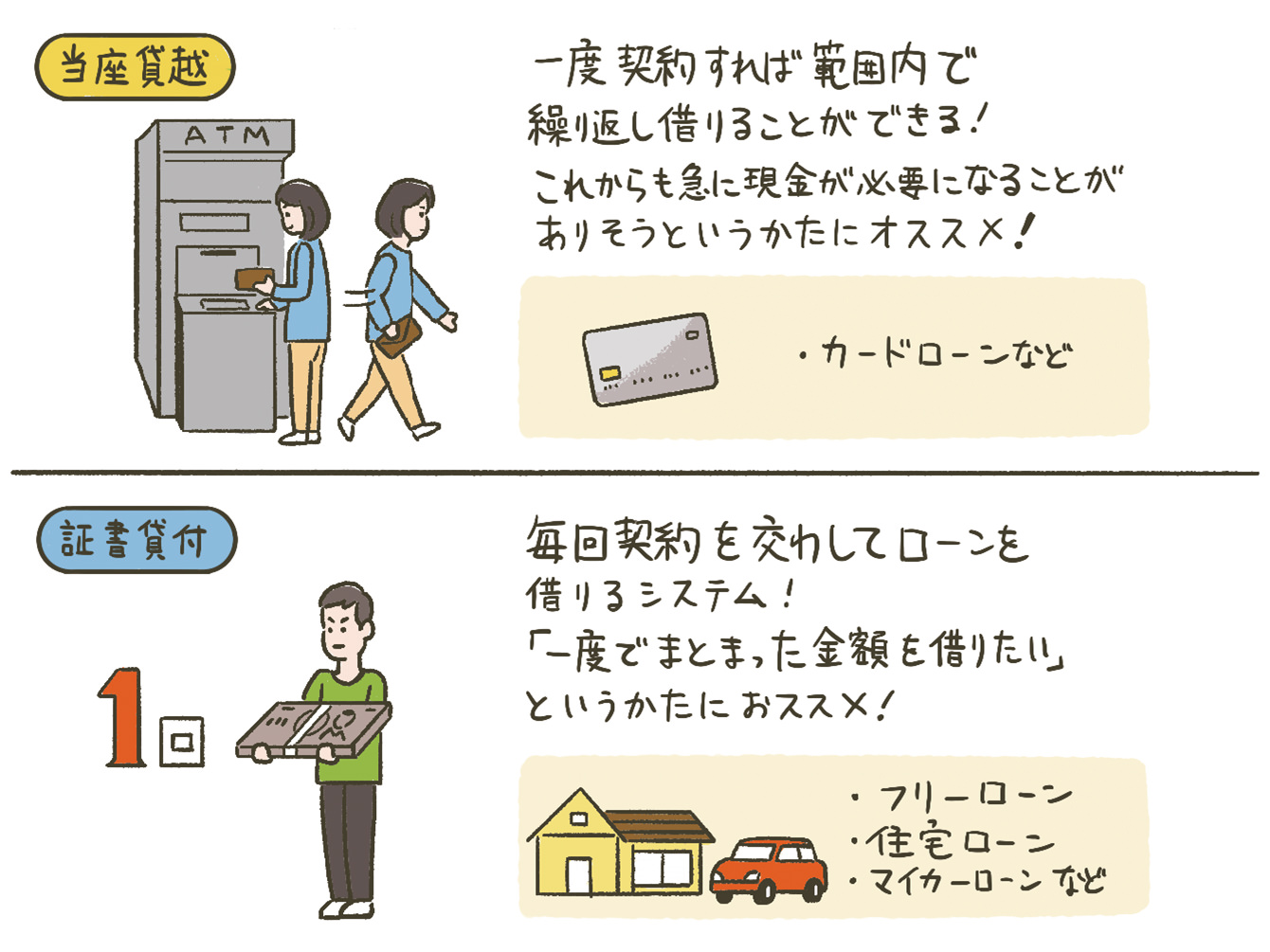

問題1.当座貸越と証書貸付の違いは?

問題1の答え

正解は「A:当座貸越:何度でも借入可能!/証書貸付:1回で全額借りる!」です。

「当座貸越」は、一度契約したら、限度額の範囲内であれば、繰り返し自由に借りることができます。カードローンはこのタイプです。

一方、証書貸付は借りる額を「10万円」と決めたら、1回で10万円を借り、あとは返済をしていくのみとなります。こちらの借入方法は住宅ローンやマイカーローンなどです。

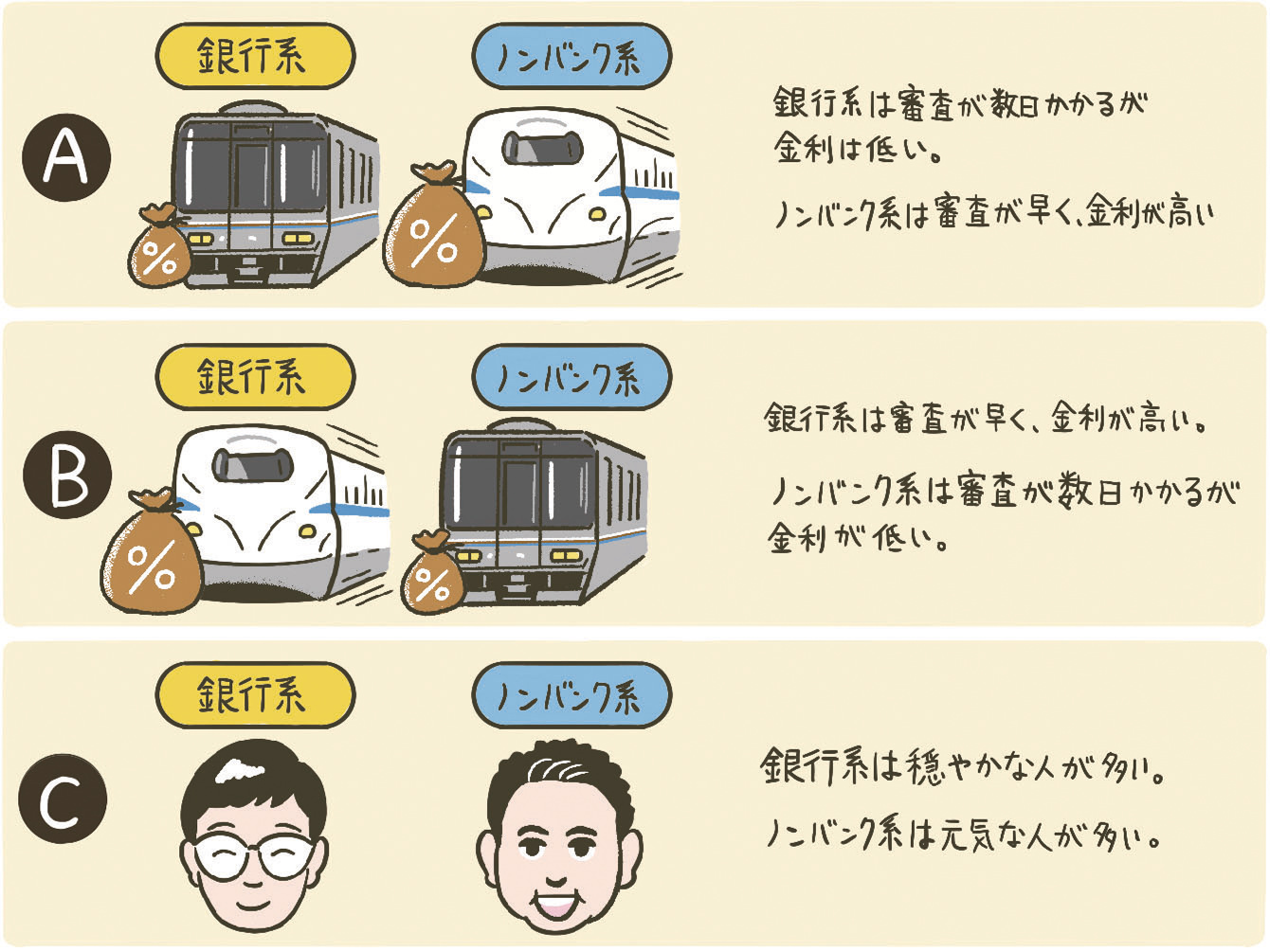

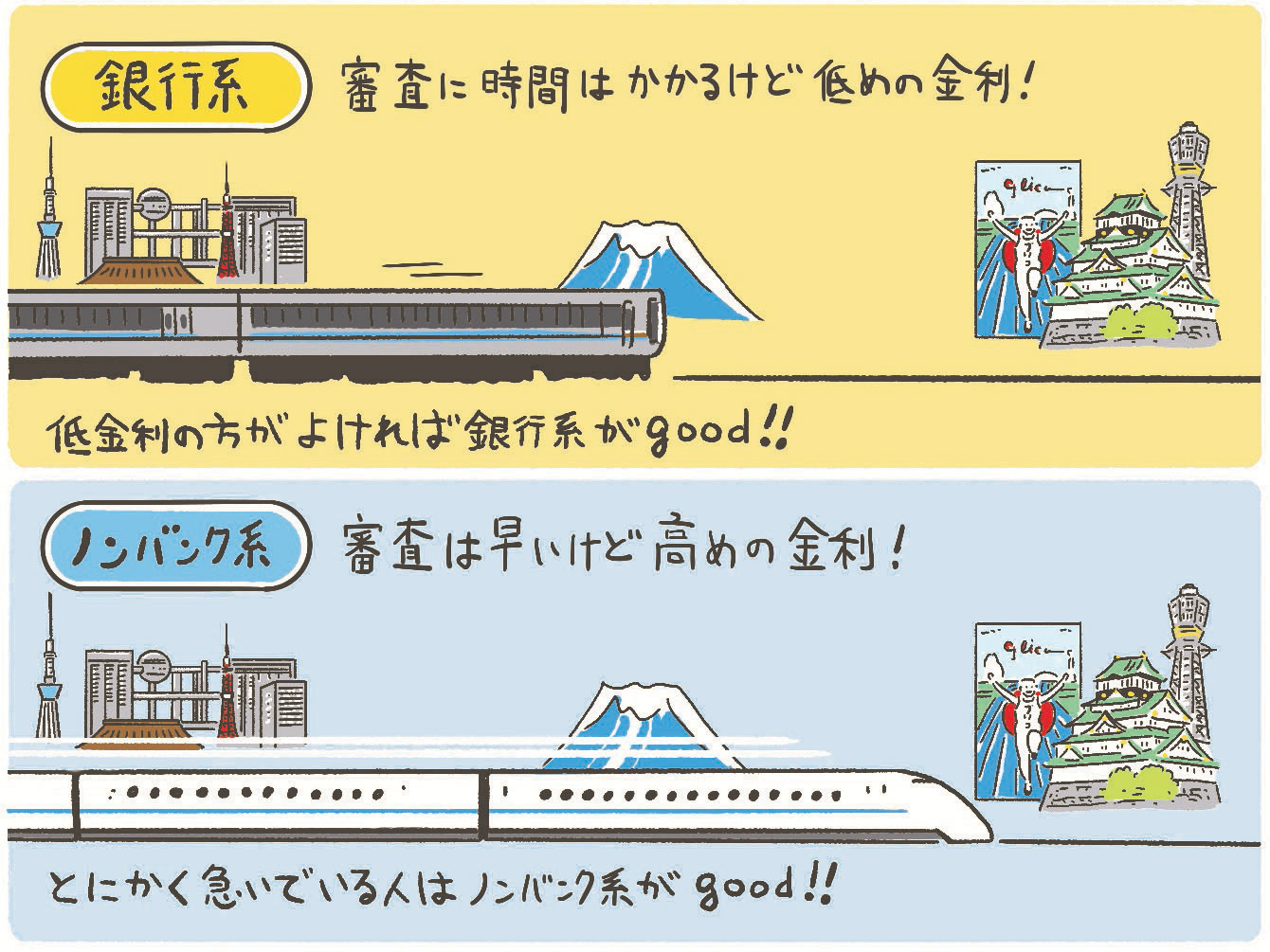

問題2.「銀行系カードローン」と「ノンバンク系カードローン」の違いは?

問題2の答え

正解は「A. 銀行系は審査が数日かかるが、金利が低い。ノンバンク系は審査が早く、金利が高い。」です。

カードローンには、銀行が発行している「銀行系」のカードローンと、信販会社や消費者金融が発行している「ノンバンク系」のカードローンの二種類があります。

一般的には、金利は銀行系がノンバンク系より低く、審査スピードは、ノンバンク系の方が銀行系よりも早いと言われています。

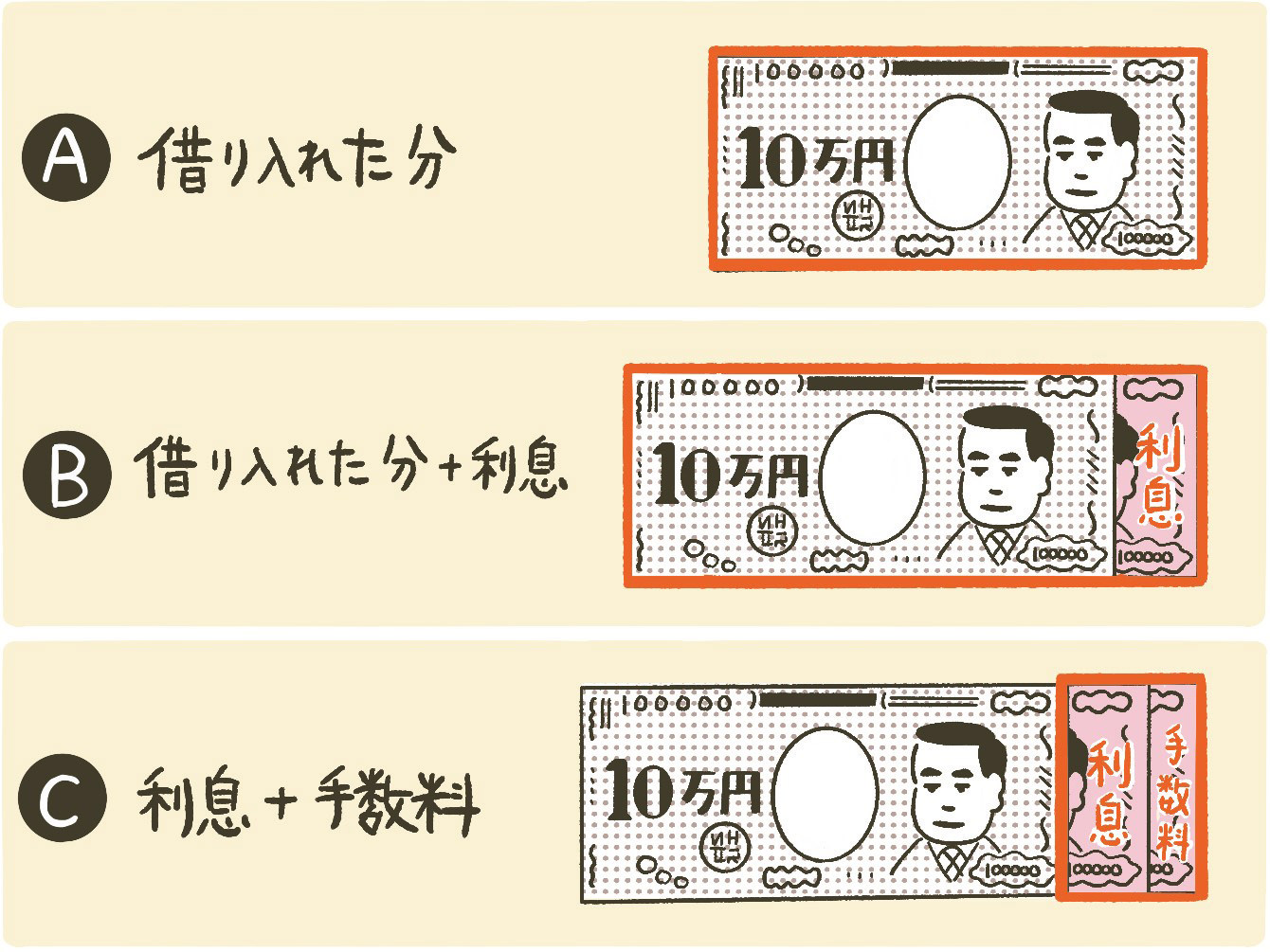

問題3.実質年率とはどこの部分を表すか?

下記イラストのA~Cからひとつ選択してください。

問題3の答え

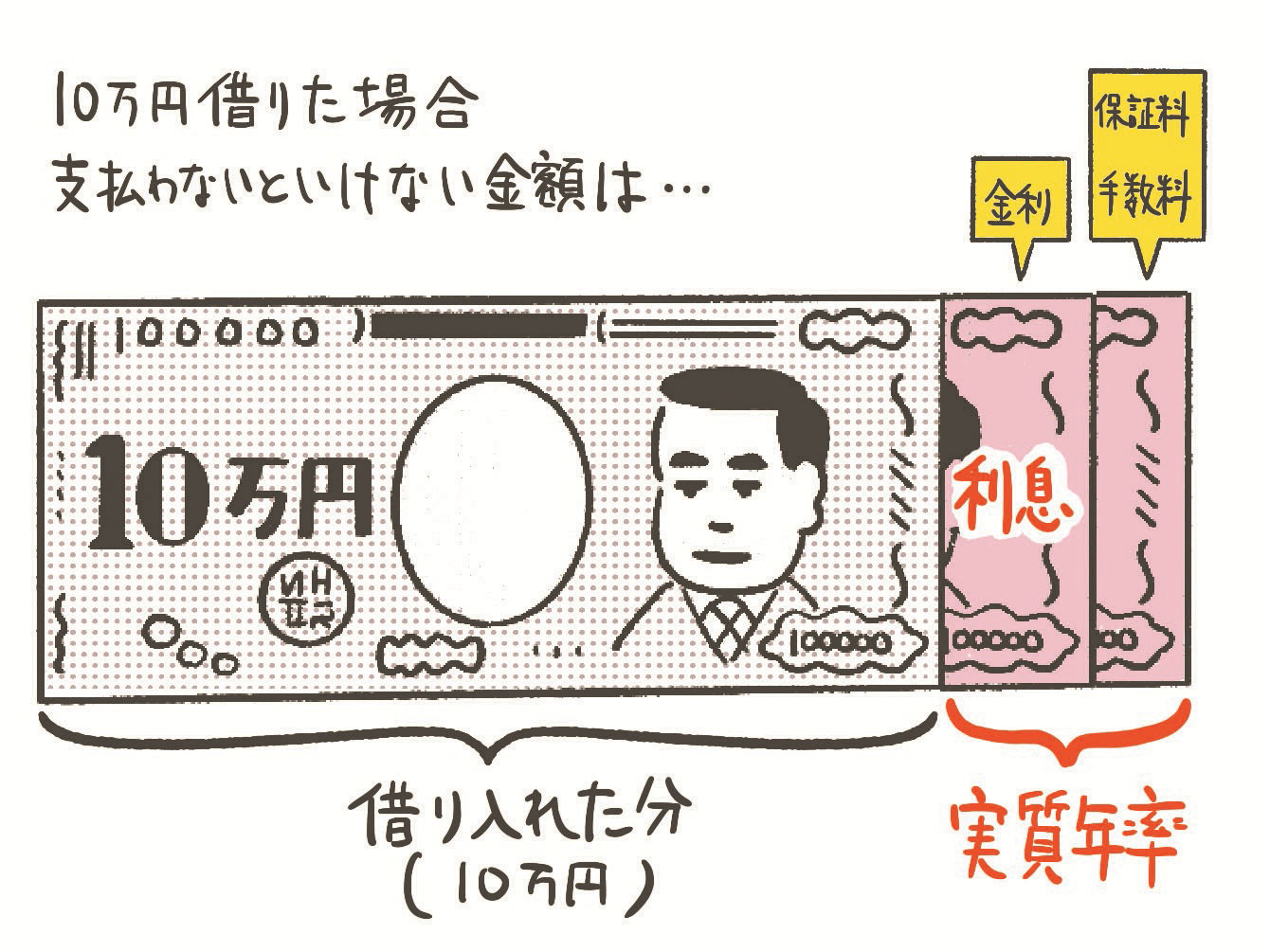

正解は「C.利息+手数料」です。

「利息(利子)」と「金利」という言葉も、よく使われる言葉です。お金を借りた対価として支払うお金のことを「利息」または「利子」といい、その割合を表すときに「金利」という言葉を使います。

利息と関連してよく出てくる言葉に「実質年率」という言葉があります。実質年率とは、保証料や事務処理費など、費用を含めた実質的な金利のことです。

実は、「金利○%!」と表示されているところをよく見てみると、小さい文字で実質年率が書かれていることがあります。注意してみてください。

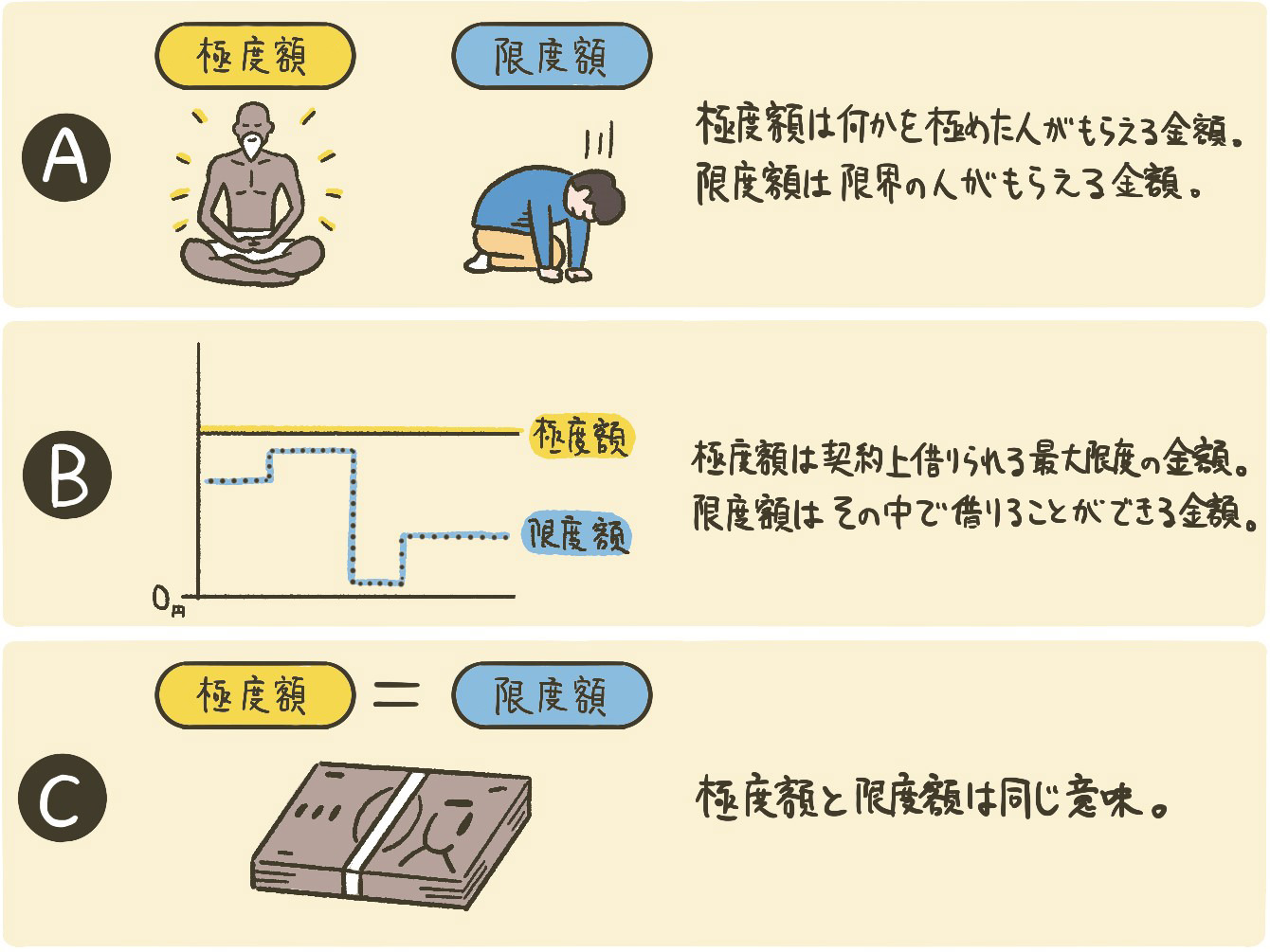

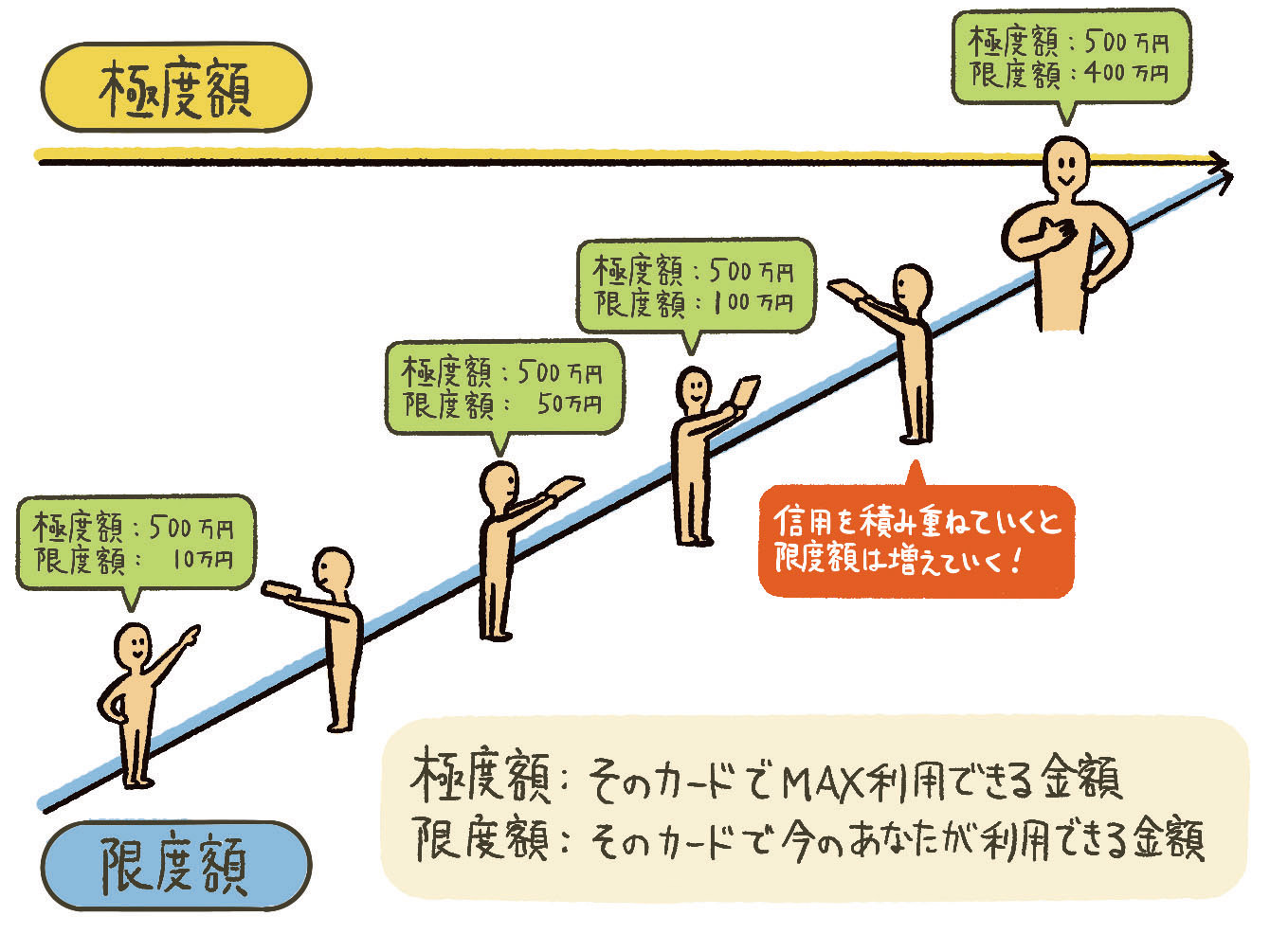

問題4.極度額と限度額って同じ意味?違う意味?

問題4の答え

※限度額は契約期間中、減額する場合もあります。

正解は「B. 極度額は契約上借りられる最大限度の金額。限度額はその中で現状借りることができる金額。」です。

契約上の利用上限のことを「極度額」と呼びます。

カードローンに申し込んだからといって、全ての人が極度額まで自由にお金を借りられるわけではありません。仮に極度額が100万円だったとしても、審査の結果によって、お借入れの限度額が10万円ということもあります。

この、一人ひとりに設定される現状で借入れできる最高金額のことを「限度額」と呼びます。カードローンを利用するときには、「限度額」までしか借りることができないということを覚えておきましょう!

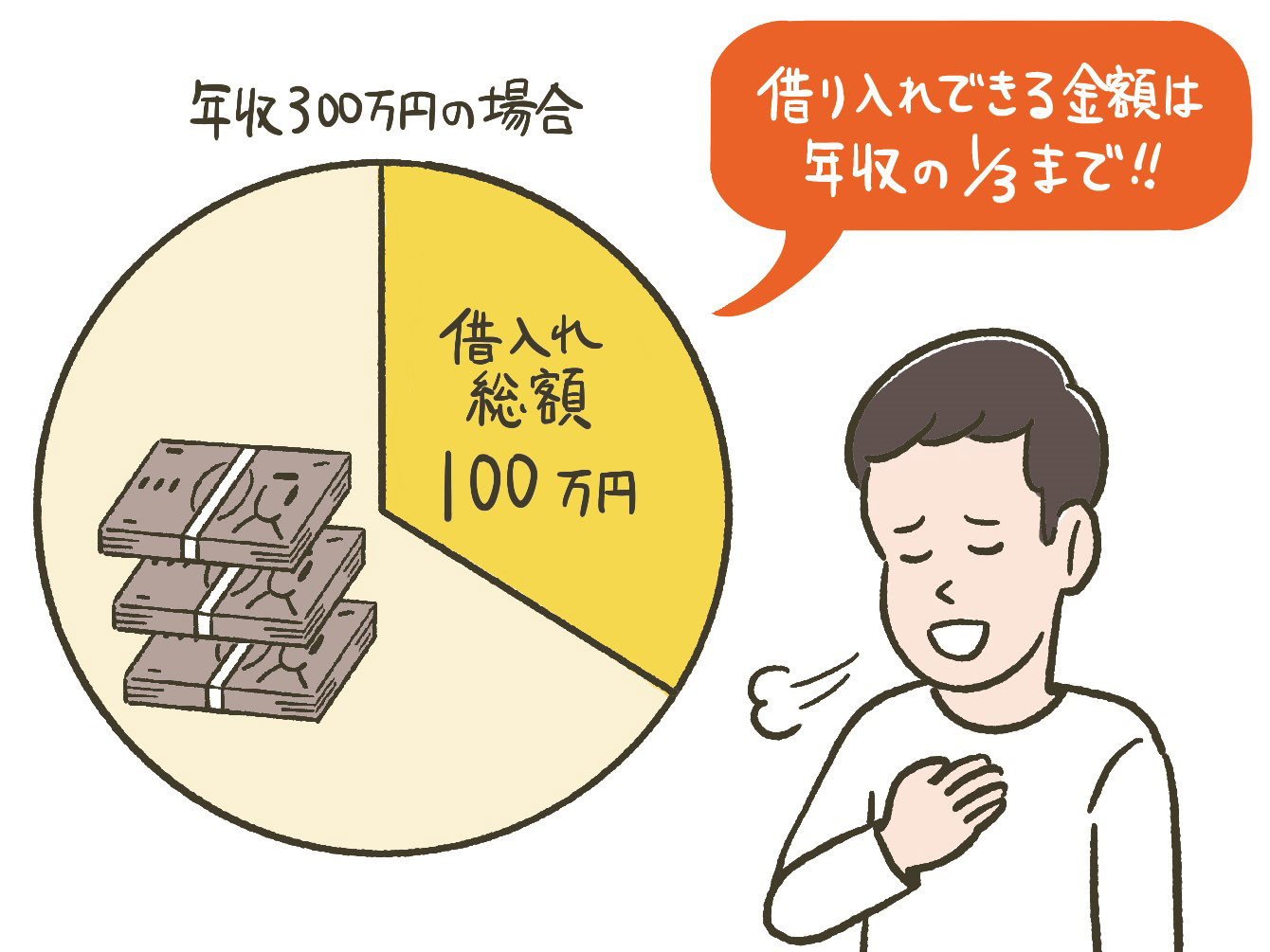

問題5.ノンバンク系カードローンで借り入れできる金額には上限がある?ない?

問題5の答え

正解は「B.年収の1/3までしか借りることができない」です。

貸金業法で「総量規制」というものがあり、年収などを基準に3分の1を超える貸し付けは原則禁止するというルールのことです。

総量規制によって年収の3分の1を超える金額は借りられないということは、裏を返せば、それ以上の借金を背負うことがない、ということでもあります。

一方で、総量規制の対象となる貸し付けは、貸金業者(ノンバンク)の貸し付けなので銀行などのローンや信販会社のショッピングクレジットは対象外となります。

ご自分の返済能力に見合った計画的なお借り入れになるようにしましょう。

まとめ

さて、あなたは何問正解できたでしょうか?

基本的な部分をしっかり理解して、カードローンを便利に活用しましょう!

【教えてくれた人】平井美穂さん

平井FP事務所代表。宅地建物取引士、ファイナンシャルプランナー(CFP)、証券外務員1種。大学卒業後、新築マンションの販売会社、都市銀行などで、マンション購入提案、住宅ローン・金融商品の営業などを経て、2012年独立系FPとして活動開始。住宅ローンに関する相談のみならず、家計の見直し相談など、相談件数は5,000件超。