「大学進学用の資金は早めに準備しておこう」と思っていたのに、気づけば子どもは高校生。このままではお金が足りないかもしれない? いつまでにいくら用意すればいいんだろう……? 今回はそんな悩みを抱える親御さんにぜひ読んでいただきたい内容です。

お話を聞くのはファイナンシャルプランナーの小俣彩さん。お金に関するスケジュールをきちんとつかんで、直前であわてないマネープランを立てておきましょう。

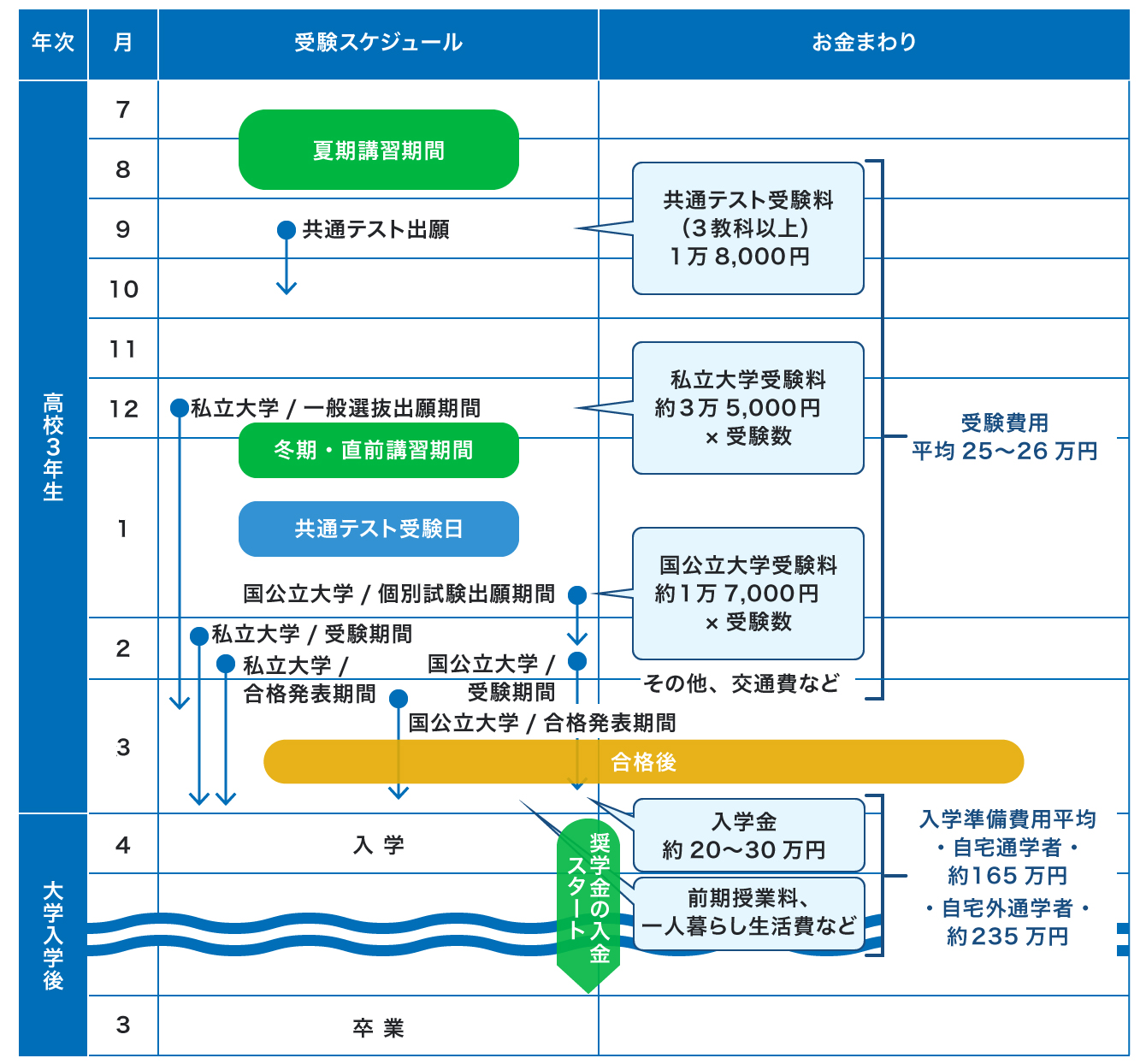

大学受験のための資金、いつまでにいくら必要?

――子どもの大学受験、自己資金だけで乗り切れるのかどうか心配です。

金額や時期がわからないと不安ですよね。受験期全体を通じたスケジュールと照らし合わせながら受験にかかる費用や、入学時に必要な費用としてどんな支出があるかご紹介します。

ここでは、日頃の塾代やオープンキャンパスの参加費など、志望校を決めるまでの準備は普段の収支でカバーできている前提でお話ししますね。

※ 在学する高校等や進学先によって異なりますので、スケジュールや金額などはあくまで目安となります。

参考:日本学生支援機構 高校教員向け「進学マネー・ハンドブック」(2026年度版)

国立大学協会「国立大学の2027年度入学者選抜についての 実施要領」

公立大学協会「公立大学の2027年度入学者選抜についての 実施要領 」

河合塾「2027年度入試スケジュール」

東京私大教連「私立大学新入生の家計負担調査 2025年度 」

文部科学省「令和7年度 私立大学入学者に係る初年度学生納付金等平均額(定員1人当たり)の調査結果について」

公益財団法人 生命保険文化センターHP「大学受験から入学までにかかる費用はどれくらい?」

上記のように、国公立大学の受験に必須である共通テストの受験料は、3教科以上の場合で1万8,000円。

そのほか私立大学の受験料は、大学や学部・学科によって異なりますが、だいたい1校あたり3万5,000円となっています。

東京私大教連の調査によると、2025年度の平均的な受験費用は約27万円となっています。内訳は何校ぐらい出願するか、子どもの希望と各家庭の経済状況とのすり合わせで決まるでしょう。ちなみに、ここには受験会場までの旅費交通費も含まれていますが、総額は自宅通学者でも自宅外通学者でもほぼ変わりません。つまり、自宅通学者は交通費が安く済む分、自宅外通学者よりも何校か多く受験しているということになりますね。

まずここまでが、12月から2月ごろまでにかかる受験費用です。

――じゃあ、30万円ぐらい用意しておけば乗り切れるでしょうか?

それがそうでもなく受験が終わった後も、入学準備のためお金が必要になってきます。

キーワードは「初年度納入(納付)金」「前期授業料」「一人暮らし費用」です。

まず、晴れて進学先が決まったら支払うのが初年度納入(納付)金。内訳としては一般的には「入学金(料)」「1年間の授業料」「諸経費※」が含まれていますが、その中でも入学金については、実際に入学する学校以外にも納める例はとても多いんです。

※施設設備費など

なぜなら、例えば第一志望が国公立大学だった場合、その合格発表よりも前に、私立大学の併願校の入学金納入締切日がやってくるからです。つまりこれは、押さえをキープしておくための費用。これが平均で24万円のため、だいたい20〜30万円かかると考えておきましょう。

さらに前期授業料や、一人暮らしになるなら敷金・礼金と家賃も必要になってきます。こうした入学準備に必要となる合計金額は、学部・学科によって変わりますが、自宅通学者でおよそ165万円、自宅外通学者ならおよそ235万円にのぼります※。

※合計金額には後期授業料も含まれています

| 費用の内訳 | 自宅外通学 | 自宅通学 |

|---|---|---|

| 受験費用 | 274,900円 | 266,900円 |

| 家賃 | 71,800円 | – |

| 敷金・礼金 | 254,300円 | – |

| 生活用品費 | 372,000円 | – |

| 初年度納付金(※) | 1,380,983円 | 1,380,983円 |

| 合計 | 2,353,983円 | 1,647,883円 |

また、こちらの金額には教材・パソコンなどの購入費や通学定期代などは含まれていませんが、入学前に用意が必要になることもあるでしょう。入学後にかかる項目も一部含まれていますが、日本学生支援機構の調査によると、修学費(教科書、参考図書など)、課外活動費、通学費で平均14万円程度の支出が見込まれます。さらに自宅外通学者の場合引っ越し代&家探しのために、入学前に1~2回大学のあるエリアに赴くので、その旅費交通費もかかります。

――やっぱりけっこうな金額になりますね……。うちの子には、費用を抑えられる近くの国公立大学に行ってもらいたいなあ。

お気持ちはよくわかります。ただ、第一志望が国公立大学だったとしても、親御さんは費用が大きくなるほう、つまり私立大学を基準にして準備をしたほうがいいと思います。自宅通学かどうかについても同様です。希望どおりの大学に合格すれば余裕が生まれる、というぐらいの気持ちでいないと、もしも子どもが遠方の私立大学に行くことになったとき、教育資金が足りなくなってしまうからです。

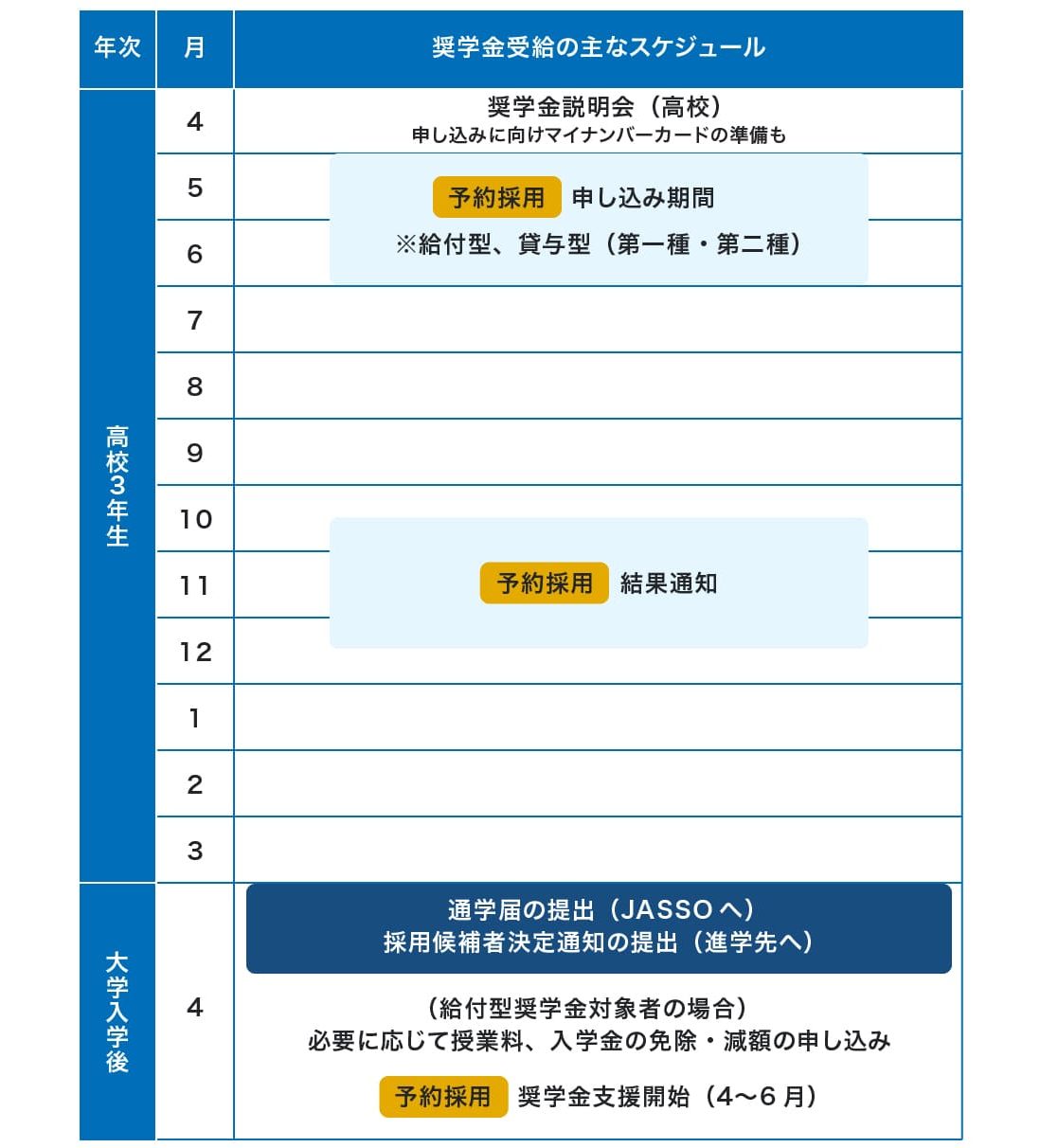

――たしかにそうかもしれませんね。でも、もしこの段階で、費用が足りないとなってしまった場合どうしたらいいのでしょう? 調べたら奨学金は入学後からしかもらえないと知り、少し焦っています……。

おっしゃる通り奨学金には、高校在学中に申請できる「予約採用制度」はあれど、入金は入学後(予約採用の場合4月から6月のいずれかの月に口座振込)のため、入学前の受験費用には充てられません。この点は注意が必要です。

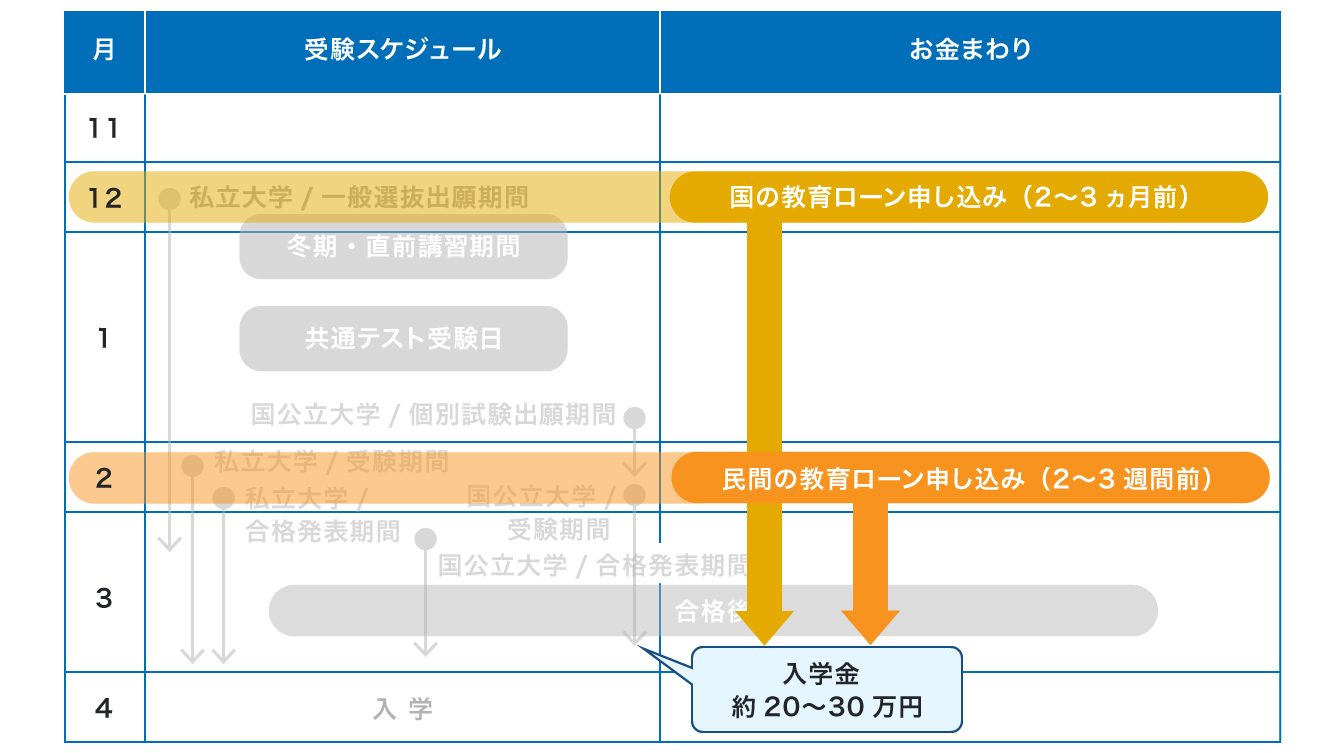

そのため、この時期に検討されるのが「国の教育ローン」か「民間の教育ローン」になります。

まずは金利が低く抑えられる、国の教育ローンを検討してみるのがおすすめです。ただし振り込みまでに2〜3ヵ月はかかるので、例えば入学金の費用にも充てたいと思うなら、高3の12月ごろには申請しておきたいですね。あとは家庭の所得に制限があったり、貸付限度額が最大350万円までだったりと、少し柔軟性に欠ける印象はあります。今は私立文系でも、入学・在学費用を含めると700万円ぐらい必要ですから、学資保険や預貯金などの自己資金がない場合、これだけでは4年間の学費をカバーすることはできません。

――細かい審査項目があると、うちは借りられないかもしれません。

そんな方は、民間の教育ローンを候補に入れるといいでしょう。こちらは国の教育ローンより審査がスピーディーなため、2~3週間で必要資金が調達できますし、商品によって差はありますが、例えば第四北越銀行では最大2,000万円まで借りることができます。用途もかなり幅広く、ゼミやサークルの費用のほか、就活にかかるお金に充てられるものもありますよ。

なお、民間の教育ローンにはまとまった資金を一括で借りられる「一括借入タイプ(証書貸付型)」と、必要な時にその都度借りられる「カードローンタイプ(当座貸越型)」があります。「カードローンタイプ(当座貸越型)」であればお金を借りなければ利息も発生しません。教育ローンを借りなくても大丈夫と思っている方でも、思っていた以上にお金が必要になったというケースもあるので、「カードローンタイプ(当座貸越型)」を申し込んでお金が足りなくなったときのために備えておく方もいるようです。

■例えば……合格発表が3月にある私立大学の入学金に、教育ローンを使いたい場合のスケジュール

第四北越銀行の教育ローンの場合、合格後にかかる入学金や引越し費用といった入学前の費用にも使うことができます。申込み自体は入学の8ヵ月前からできるようですので、合格発表前に申込み(事前審査)だけでも先に済ませておくと、審査時間を短縮でき、安心でしょう。

入学後の学費が足りない?

それなら奨学金や各種支援制度を活用しよう。 外せない申請タイミングもチェック

――受験期は手持ちで乗り越えられたとしても、おそらく在学中の学費については他から工面しないといけなさそうです……。どうすれば良いでしょうか?

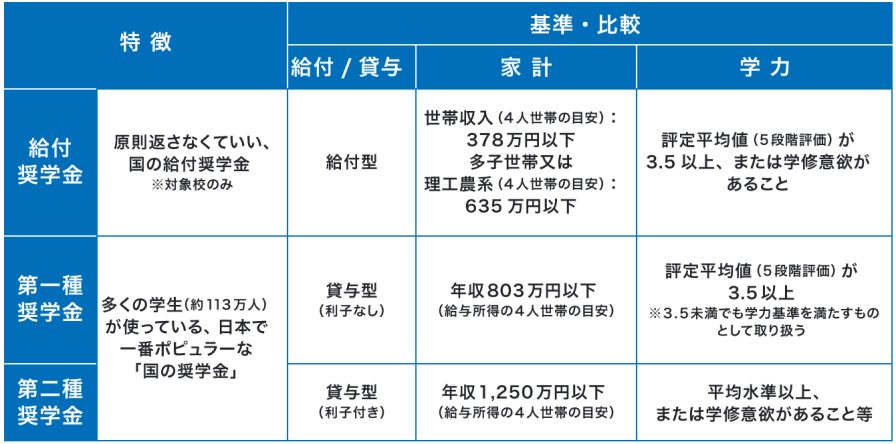

在学中の学費については、詳しくはこちらの記事をご覧いただければと思いますが、入学後も定期的に支払い続ける授業料などのお金が不足してしまいそうな場合は、まず国の奨学金の利用を検討してみてください。国の奨学金には給付型と貸与型(第一種・第二種)があります。それぞれの特徴は以下です。

参考:日本学生支援機構 高校教員向け「進学マネー・ハンドブック」(2026年度版)

さらに給付型奨学金の対象者は、進学先の大学等に申し込むことで授業料と入学金の免除と減額を受けることができます。

▶︎文部科学省の高等教育の修学支援新制度

ただし、この奨学金をめぐる失敗談で多いのが、「申し込みたかったのに受付期間が終わってしまっていた」というものです。なぜなら、予約採用の奨学金は高校を通じて申し込むため、受付が始まったことを子どもが教えてくれないと、親はそれを知ることができないんです。こういった失敗を防ぐためにも、事前に予約採用に関する申し込みのスケジュールを把握しておくようにしましょう。

参考:日本学生支援機構 高校教員向け「進学マネー・ハンドブック」(2026年度版)

とはいえ、奨学金の申請自体は大学に入学してからでもできます。入学直後の春を逃してしまったとしても、秋に申し込めばOK。ただし遡って貸与や給付を受けることはできないので、申請していなかった間の学費については、自己資金でまかなうことになってしまいます。ここも注意してください。

ほかにもさまざまな学費支援があります。

・大学独自の奨学金制度

近年では大学独自に奨学金制度を設ける大学もあります。もちろんその大学に合格することが利用条件ですが、こうした大学独自の奨学金にも、高校在学時から予約できるものがありますよ。志望校が決まったら調べてみてください。

・多子世帯の大学等授業料・入学金の無償化

令和7年度からは多子世帯(子どもが3人以上の世帯)の学生等を対象に、大学等の授業料・入学金を国が定める一定額まで無償とする支援制度が開始されました。令和7年度以降に入学された方だけでなく在学生も対象となり、所得制限はありません。要件を満たした大学・短大・高専・専門学校が対象ですので、詳しくは文部科学省の「高等教育の修学支援新制度」にてご確認ください。

フレキシブルに使える教育ローンで、子どものチャレンジをサポートしよう

――もし教育ローンを使う場合、実際に全部でいくら必要かわからないので、借入金額を決めるのにも悩んでしまいそうです。

例えば高3のタイミングで、上記を参考にざっくり計算した額に、少し余裕をプラスして教育ローンを借りておくのはどうでしょうか。

また、まだお金が必要になるタイミングや金額が分からないという場合には、カードローンタイプ(当座貸越型)の教育ローンもおすすめです。口座を作っておくだけなら利息は発生しませんし、必要なときにスピーディーに必要額を借りられるため、いざという時のお守りになります。

キャンセルや減額もできますし、在学中は利息のみ返済すればいいので、親御さんの当面の負担も軽く済むでしょう。

受験期には直前のラストスパートで家庭教師を追加したり、受験日の手応え次第で併願校を増やしたりなど、予定外のことも発生するでしょう。親としては、こうしたことにも対応できる準備をしておきたいものです。

早めに計画を立てておくこと、親子でしっかり状況を共有しておくことを心がけ、家族で大学受験を乗り越えましょう!

【教えてくれた人】小俣彩さん

一級ファイナンシャル・プランニング技能士、一種証券外務員

慶應義塾大学文学部英米文学科卒業。『制度を活かし、今あるお金を無駄なく有効に使うノウハウ』を伝えるのがモットー。目に見える問題だけでなく、潜在的ニーズを明らかにし、将来の道筋を提示することを得意とし、30~40代からのライフプラン相談に定評がある。