2024年3月、日本銀行(以下、日銀)の政策金利が引き上げられ、長く続いた「マイナス金利政策」がついに解除されました。これを受けて、がぜん気になるのが、住宅ローン金利への影響です。そこで、今回の政策転換が住宅ローン金利にどんな影響があるのか、これから住宅ローンを組む方やすでに組んでいる方はどう対応するとよいのか、ファイナンシャルプランナーの関根克直さんにうかがいました。

マイナス金利政策が解除! メリットとデメリットは?

――そもそもマイナス金利政策とはどんなもので、なぜこの政策が長く続いていたのですか?

マイナス金利政策とは、日銀が金融機関から預かる当座預金にマイナスの金利をつけること。お金を預けると利子をもらえるのが普通ですが、マイナス金利では預金者である金融機関側が金利を支払うことになります。

日本では1999年から今日までの長い間、経済の活性化やデフレからの脱却を目指し、ゼロ金利政策やマイナス金利政策を続けていました。

――マイナス金利政策が解除されましたが、預金や住宅ローンの金利に関してのメリットとデメリットについて教えてください。

これまでゼロに等しかった預金金利が、ゆるやかに上昇していくと考えられるので、預金の金利が上がることがメリットです。すでに預金の金利を上げる銀行も増えてきました。

一方、デメリットですが、住宅ローン金利に関しては、変動金利・固定金利ともに上がっていく可能性があります。ただしどちらも、短期間で数%急激に上がっていくようなものではないと見られています。

住宅ローンへの影響はどうなる?

――これから住宅購入を検討する方にとっては、やはり住宅ローン金利への影響が気になるところです。特に変動金利についてはいかがでしょうか?

2024年7月31日に行われた日銀の金融政策決定会合では、政策金利を0.25%に引き上げる追加利上げを決定しました。これにより、変動金利の指標となる「短期プライムレート」が2007年以来の引き上げとなる可能性がでてきました。これに応じて、いくつかの金融機関が基準金利の引き上げに動いており、0.1~0.3%の上昇が見られます。

ただし、これまでの短期プライムレートの動きをみると、原則0.25%ずつ変動していて、変動するタイミングもどんなに多くても年数回に限られていました。よって変動金利が年に数%も上がる可能性は低いと考えられます。

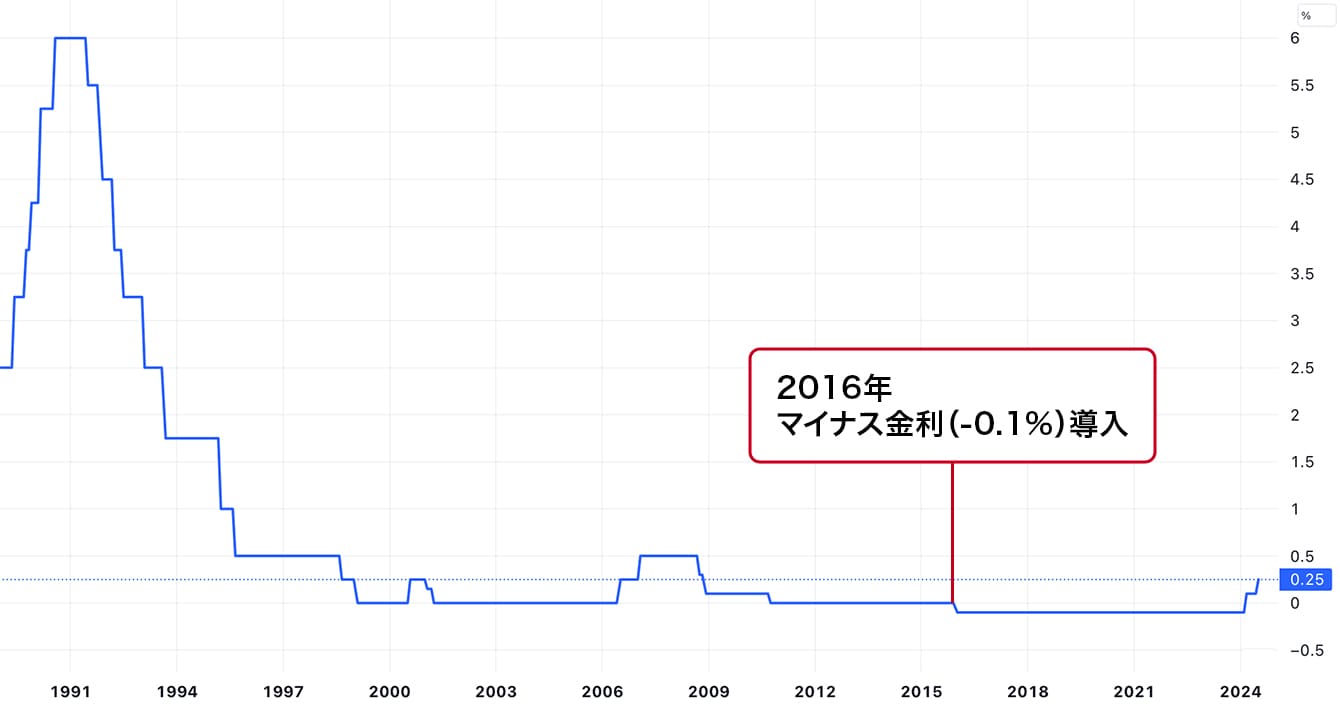

日銀の政策金利の推移

出典:Trading view

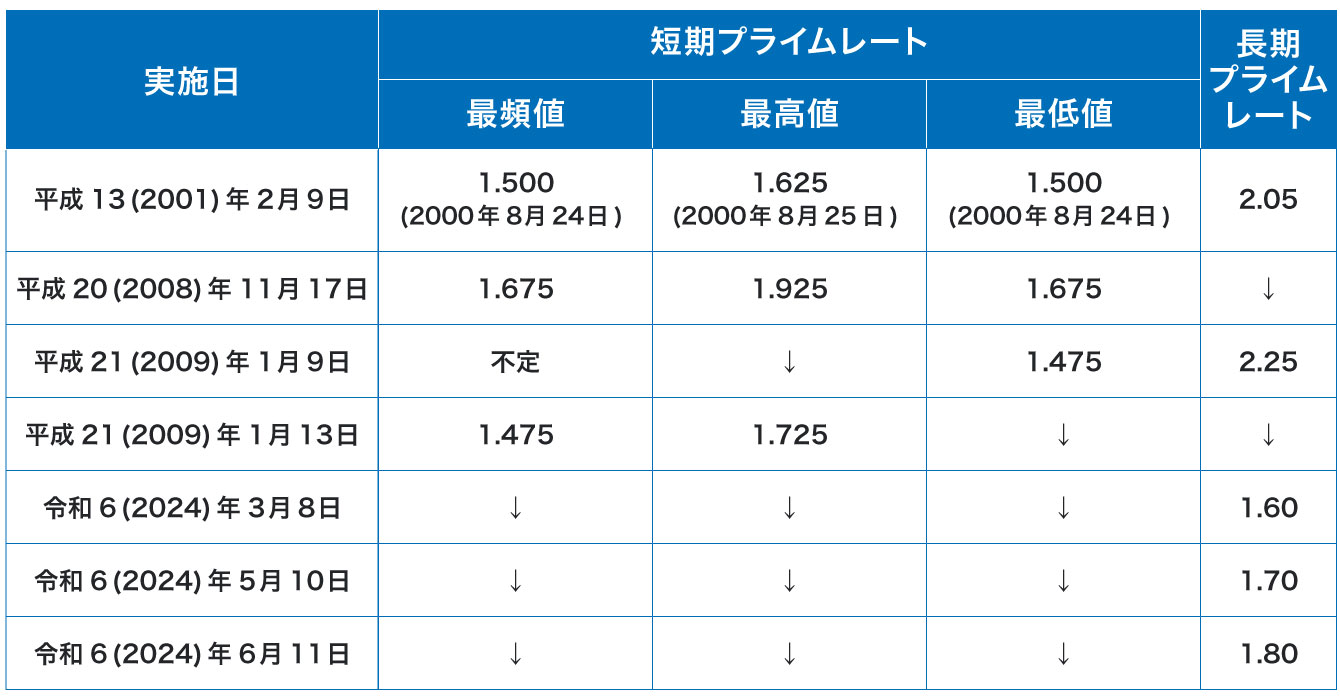

主要銀行の短期・長期プライムレートの推移

出典:日本銀行ホームページ

――それなら安心しました。でも、近年どんどん物価が上がっているだけに、もう少し安心材料があると嬉しいのですが、ほかにありますか?

加えて、変動金利に「5年ルール」「125%ルール」を設けている銀行もあります。5年ルールとは、借り入れ中に金利変動があっても、5年間は毎月の返済額が変わらないというもの。さらに、5年経過後の6年目からの毎月の返済額は、今までの返済額に対して125%の金額までしか上げることができないのが「125%ルール」です。これにより、ローンの支払いが急激に増えることはありません。

このルールには変動金利が上昇し続けて、最終的に支払う元金や利息が残った場合は、最後にまとめて一括で支払わなければならないというデメリットもありますが、125%ルールを気にするよりも、金利や団信の条件を優先して考えた方がよいでしょう。

――なるほど。さらに安心しました。では固定金利のほうはいかがでしょうか?

住宅ローンの固定金利は、10年国債などの長期金利を元に各銀行で定めています。この長期金利は、実はすでに2022年頃から上昇が始まっています※。

※参考:日本銀行 統計データ

ライフステージに合わせて購入検討を

――これから少しずつ金利が上がっていくのなら、住宅購入を早めに決断すべきかどうか迷う方も多いのではないかと思います。

住宅購入のタイミングについては、ライフステージの変化(お子さまの成長や独立、結婚、転職、など)に合わせて検討する方が多いです。必ずしも、金利情勢や不動産価格だけを見て決める必要はありません。私は「買いたいときが買い時」だと思っています。

私自身、東京オリンピック前で不動産価格が高騰していた5年前に住宅を購入したので、周囲から「こんな高い時期に買うの?」と言われました。しかし先日査定してもらったら評価額は購入時よりも高くなっていました。このように金利や不動産価格はどうなるかわからないのです。

――住宅を購入する際、変動金利と固定金利のどちらを選ぶかは大きな問題です。

変動金利に関しては、今後も現状のような水準が続くのではと考えています。とはいえ、変動金利には金利の変動リスクがあります。購入後に金利が変動することを想定し、余裕を持った返済計画を立てておくことも大切です。

こうした金利変動が怖いのであれば、固定金利にするのもひとつの選択です。月々の返済額は増えますが、精神的な安定を買うための費用として考えれば安いものかもしれません。

また、固定金利を選択した場合、ZEH住宅など銀行が定める要件を満たせば金利優遇が受けられることもあります。利用を検討している金融機関で確認してみてください。

▼固定金利と変動金利については、こちらの記事もチェック!

固定金利と変動金利は何が違う? 住宅ローンの賢い利用法とは

――これから借り換えしたい方も、同様に考えればよいですか?

そうですね。借り換えは「1%の金利差があればお得」と見ることもありますが、現在の借入金利やかかる諸費用によってはそうも言えなくなります。

――最後に、住宅購入やリフォームを検討している方に向けてメッセージをお願いします。

住宅は、「欲しい」と思ったときが買い時。結婚や出産、親との同居など、ご自身のライフステージに合った金利プランを選んでください。

――ありがとうございました! 住宅は一生ものの買い物。地元の金融機関などプロの意見をまずは参考にしながら、検討してみるのが良さそうですね。

◾️第四北越銀行のZEH住宅優遇金利の住宅ローンはこちら。

【教えてくれた人】関根克直さん

住宅購入サポート、住宅ローン相談、投資用物件の利回り計算などを得意とするファイナンシャルプランナー。チャンネル登録数9万人を超える住宅系YouTuberとしても活動中。