マイホームが欲しいけど、いったいどのくらいのお金がかかるんだろう? 自分の収入だと、どのくらいの住宅ローンを組むことができるんだろう? マイホーム購入と住宅ローン返済のポイントについて、住宅購入にかかる資金計画のアドバイスに定評のあるファイナンシャルプランナー、竹下さくらさんにお話を聞きました。

“身の丈”に合ったローンとは!? 資金計画のコツ

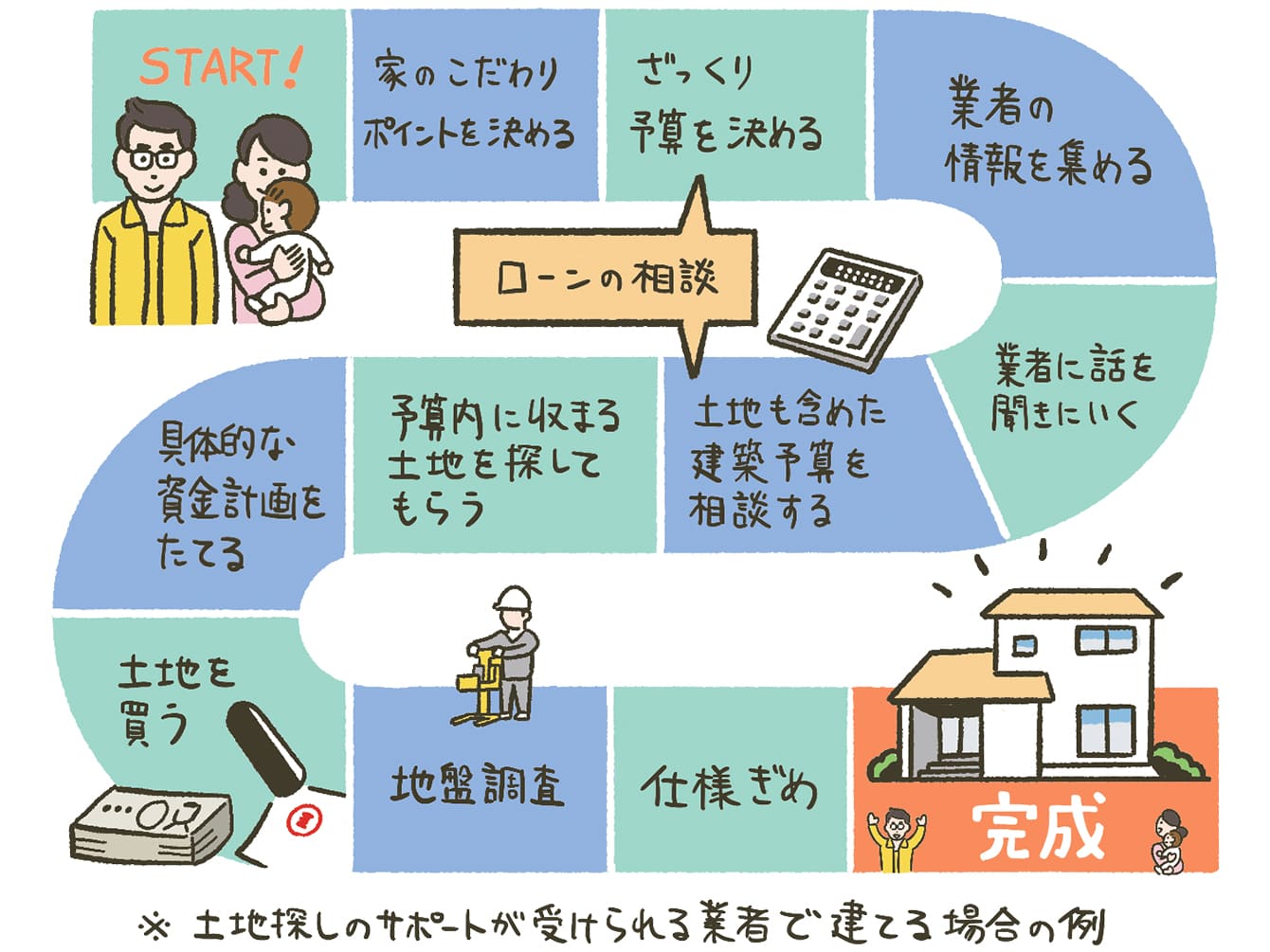

――「マイホームが欲しい!」と思ったら、どんなことから考えればいいのでしょうか?

まずはしっかり資金計画を立てて、マイホーム購入のための予算を準備することが大切です。

このご時世、十分な自己資金があり、借り入れなしでマイホームを手に入れられるという方は少数です。多くの方は住宅ローンを利用することになるかと思います。その際、重要なのは“身の丈にあった”ローンを組むこと。いくら理想の家を手に入れたいからといって、ご自身の返済能力を超えた借り入れをするのはNGです。返済のために生活レベルを落とさなければいけなくなるだけでなく、最悪の場合には、生活そのものが破綻してしまう恐れもあります。無理のない返済計画を立てて、身の丈にあった額を借り入れるようにしてください。

――「身の丈にあった額」とは、どのくらいですか?

いくら借りられるかではなく、いくら返済できるかの視点で検討するのが大事です。

目安としては、毎月の収入(給与口座に入金となる額)の30%以内に抑えておくのが無難です。毎月貯蓄ができるような収支となるよう住宅ローンの返済額を検討しましょう。

具体的には毎月の収入が30万円の場合、住宅ローン返済額は9万円(30万円×30%)が一つの目安となります。この場合、月々の返済額が9万円になる借り入れ可能額を逆算すると、金利1%、返済期間35年の場合で、約3,200万円となります。退職金などによる繰り上げ返済も視野に入れて、どの位の返済額にするべきなのか、借入期間をどうするのかなどを検討しましょう。

第四北越銀行では借入期間40年や、すでに返済中の借り入れを住宅ローン借入時におまとめが可能ですので、どのような返済が今の自分に合っているのかを考えてみましょう。

――月々の返済額から借入額の目安を知るにはどうしたらいいのでしょうか?

「月々の返済額」「返済期間」「金利」などの条件を入力すると、自分の借り入れ可能額をシミュレーションできるサイトもあります。ぜひ活用してみてください。この「借り入れ可能額」に「自己資金(頭金)」を加えた金額が、マイホーム購入のための予算の目安となります。

まずは、借り入れを検討している金融機関で相談したり、住宅ローンの事前審査(仮審査)を申し込んでみるのが良いでしょう。

もちろん、私のようなファイナンシャルプランナーにご相談いただければ、より詳しい返済計画や将来の資産形成も含めたマネープランについてアドバイスもさせていただきます。

自分はいくら予算を用意できるのか、まずそれをきちんと知ることがマイホーム購入のはじめの一歩になります。

マイホーム購入にかかるお金は、いろいろある!

――土地を購入して注文住宅を建てる場合には、どのようなお金がかかるのでしょうか。

主に以下の費用がかかります。

| 支払いのタイミング | 費目 |

|---|---|

| 【1】土地購入時 | 手付金 仲介手数料 印紙税 登記費用、司法書士報酬 不動産取得税 |

| 【2】建物建築時 | 住宅性能表示制度の費用 印紙税 建築確認申請費用、地盤調査費 地鎮祭費用 登記費用、司法書士報酬 火災保険・地震保険 水道加入金 |

| 【3】購入後(初年度のみ) | 引っ越し代 家具・家電の購入費 不動産取得税などの税金 |

| 【4】購入後(継続) | 固定資産税・都市計画税 修繕費 火災保険・地震保険 |

マイホームの購入には、予想外にお金がかかるものです。たとえば、土地購入費と建築費が合わせて3,000万円だとしたら、1割に相当する300万円程度は、手数料や税金などの支払いのために別途必要です。「3,000万円で夢のマイホーム」という広告を見たら、実際には3,300万円程度はかかるということを覚えておくとよいと思います。

――戸建てを建てるなら土地選びも必要になってきますが、どう選べば良いか見当もつきません。土地選びのポイントを教えてください。

土地は立地によって値段が大きく変わります。たとえば、狭くても通勤に便利な駅近くの土地にするのか、家の広さを重視して郊外の広い土地にするのか、予算とご自身が求めるライフスタイルと相談しながら決めてください。新潟県は全国的に見ると土地の価格が安いので、予算の4割程度を土地代に、残りの6割を建築費にあてるのが、おおよその目安になると思います。

いずれにしても、土地の購入後はなるべく早く家を建ててください。融資が実行されて、なかなか家が建たないとなると、現在の家賃とローン返済のダブル支払いの期間が長くなってしまいます。また、新たに土地を購入しても、2年以内に家を建てなければ土地購入費に対する住宅ローン減税は対象外になることもお忘れなく。

――「なかなか意見がまとまらない」というケースもありそうですよね。土地購入からスムーズに家を建てるためのポイントも教えてください!

はい、まさに着工遅れの理由でよくあるのが、「ご夫婦の意見がまとまらない」というものです。土地選びと並行して、どんな家にするのか、ご夫婦でよく話し合っておく必要があります。

その際、お互いの理想を追求していけば金額がどんどん膨らんでいってしまうので、絶対に譲れないポイントと、妥協できるポイントの優先順位をつけてください。たとえば、妻が「カウンターキッチン」、夫が「書斎」が絶対譲れないポイントだとしたら、それを叶えるために優先順位の低いポイントは妥協する。予算上限を上げるのではなく、限られた予算に収めるための工夫をして、お互い納得できるマイホームを手に入れましょう。

マイホームの購入は早ければ早いほど◎

――マイホームの購入は「人生で一番高い買い物」という方も多いと思いますし、家族でよく話し合うことはとても大切ですね。

それにつきますね。また、ライフプランという点でいえば、いつかは家を持つつもりの人の場合、マイホームを手に入れる年齢は、早ければ早いほどいいと思います。たとえば、社宅を出て25歳から賃貸に住み続けて35歳で家を買うケースで考えると、10年分の家賃がもったいないですよね。

若いうちに家を持つ、というのはなかなか現実的ではないかもしれませんが、「将来、マイホームを手に入れたい」と思っている人は、なるべく早く夢の実現に向かって動き出してください。まずは金融機関やファイナンシャルプランナーに資金計画の相談をしてみることをお勧めします。

【教えてくれた人】ファイナンシャルプランナー 竹下さくらさん

慶應義塾大学商学部にて保険学を専攻。損害保険会社の営業推進部および火災新種業務部を経て、子会社の生命保険会社に出向し引受診査部門を担当。1998年よりFPとして独立。主な得意分野は、ライフプランニング(主に住宅購入プランニング・教育資金設計)、生命保険・損害保険の見直し。