キャッシュレス決済が進む中、最も普及しているのがクレジットカードです。1人で複数枚のクレジットカードを使いこなす時代に、改めてクレジットカードについておさらいしてみましょう。30年にわたるクレジットカード研究のオピニオンリーダーとして知られる岩田昭男さんに、クレジットカードのリスクや選び方などについて伺いました。

コロナ禍で一気に普及!

1人3枚クレジットカードを持つ時代に

――クレジットカードは現在、何枚くらい発行されているのですか?

一般社団法人日本クレジット協会によると、2023年3月末のクレジットカード発行枚数は3億860万枚で、前年から2.5%増加しています。20歳以上の人口比で割ると、1人あたり約3枚保有していることになりますね。

――なぜクレジットカードの発行枚数は増えているのでしょう?

キャッシュレス決済の普及に比例して、クレジットカードの発行枚数も増加しているからです。2019年に発生した新型コロナウイルス感染症で外出が制限され、自宅でも買い物ができるECサイトの利用が日常的になり、クレジットカードの利用が普及したことも背景として考えられます。

また近年はキャッシュレス決済が当たり前の訪日外国人によるインバウンド消費が拡大し、クレジットカード需要が高まったことで、国内の環境が整備され、クレジットカードが使いやすくなっていることもあげられます。

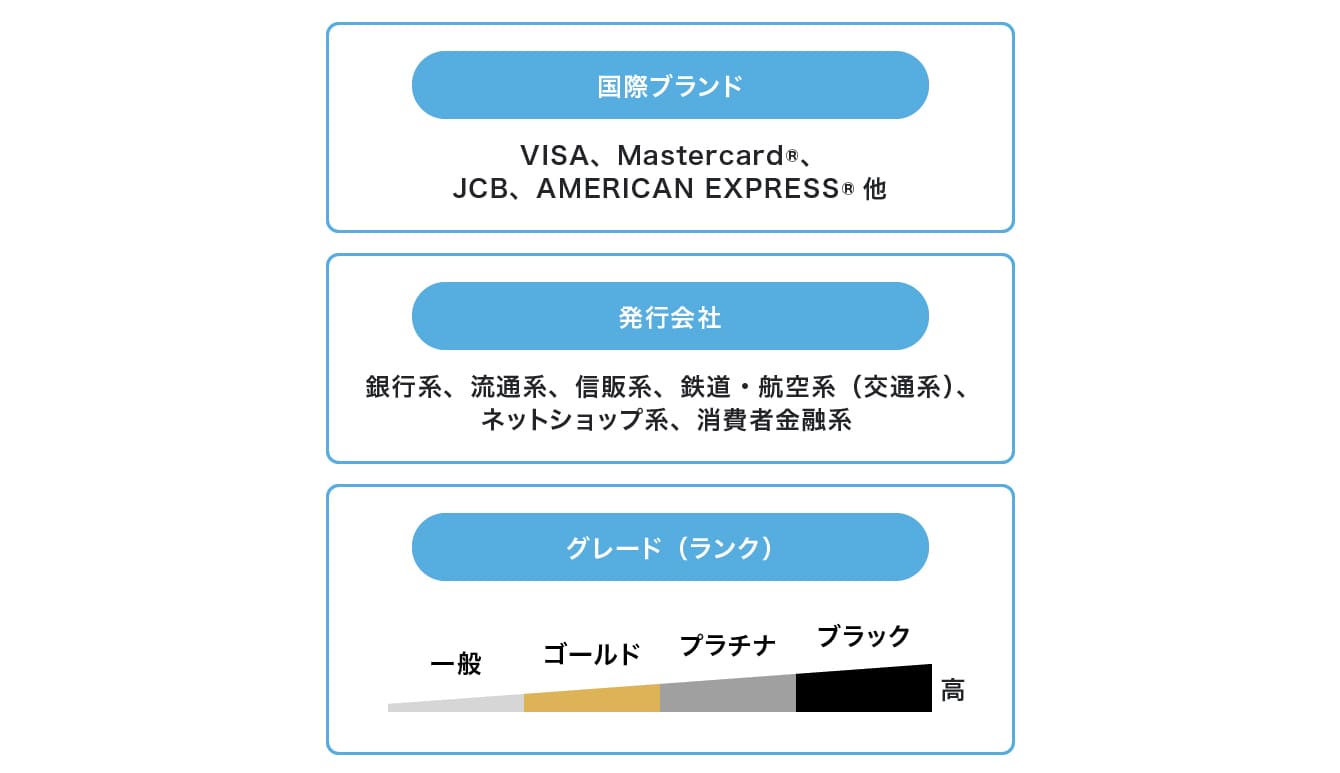

クレジットカードの国際ブランドと発行会社、ランクの種類

クレジットカードの発行会社が国際ブランドと契約を結んでいることで、世界中のどこでも加盟店であればカード決済が可能となる

クレジットカードのメリットを知っておこう

――改めて、クレジットカードの仕組みやメリットを教えてください。

クレジットカードは商品やサービスの代金をカード会社が立て替え、後からカード会社に支払う「後払い式」の決済手段です。新しくクレジットカードを発行するには年齢や職業、年収、過去のクレジットカードの利用履歴などを確認する与信審査が必要で、原則18歳以上から持つことができます。

カード会社やカードの種類によっては付帯されていない機能・サービスもありますが、クレジットカードを使うメリットは次のようなものがあげられます。

● 買い物に便利

クレジットカード決済が可能な店舗なら手持ちの現金がなくても買い物ができます。ネットショップでは代金引換や銀行振込なども選べるよう用意されていますが、手続きが手軽なのはクレジットカード決済です。

● 支払回数を選べる

1回払いの他、分割払いやリボ払い、ボーナス払いなど、支払回数の選択ができます。

※カードの種類や契約による

● ポイントがたまる

利用金額に応じてポイントがたまり、たまったポイントで品物やサービスに交換したり、マイルに交換して航空券として使うこともできます。

● キャッシングができる

現金が必要なときに、銀行やコンビニ、郵便局のATMなどで現金を借り入れることができます。

● 保険や特典などの付帯サービスがある

旅行中のトラブルをカバーしてくれる「旅行傷害保険」がついているほか、種類やランクによっては空港の専用ラウンジを利用できます。

――さらに最近は、決済端末にカードをかざすだけで支払いが完了する「タッチ決済」(コンタクトレス決済)が増えてきましたよね。

そうですね。タッチ決済はJCBやVisa、Mastercard®といった国際ブランドが展開している非接触型の決済方法で、レジでの支払いがよりスムーズに行えます。すでに海外の主要都市ではタッチ決済がかなり普及しており、改札や車内の決済端末にかざすだけで電車やバスに乗れるケースも珍しくありません。日本でもインバウンド対応のため、タッチ決済乗車の導入が進んでいます。

――クレジットカードはある程度の金額でないと使うのをためらう人もいそうですが、だんだんハードルは下がっている、と。

最近は、タッチ決済の他、ApplePay、GooglePay™などのスマホ決済の急激な普及により、少額決済でクレジットカードが気軽に使えるので、ジュース1本買う際でもためらわずに利用してもいいのではないでしょうか。

※第四北越銀行のウィリンクJCBカードもタッチ決済、ApplePay、GooglePay™に対応しています

「旅行傷害保険」はクレジットカードを持っているだけで補償が受けられる「自動付帯」ではなく、旅行代金や航空券の支払いなど、特定の条件を満たした際に補償が受けられる「利用付帯」が増えています。ご自身のクレジットカードはどのような条件か必ず確認してください。

岩田さん

岩田さんリスクに備えて限度額の設定と利用明細のチェックを

――クレジットカードは便利な反面、リスクもありますよね……?

クレジットカードは口座残高がなくても買い物ができるため、つい使いすぎてしまうリスクがあります。またクレジットカードの紛失・盗難によりカード情報が流出してしまう恐れがあり、最近は詐欺や悪質なサイトが巧妙化してきているので注意が必要です。

こういったリスクへの対策としては、次の2点があげられます。

- 利用明細を必ず確認する

- 毎月の利用限度額を設定しておく

利用明細を定期的にチェックすることが大切です。自分の利用履歴を見て、買い物を控えることができますし、身に覚えがない不正請求を確認することができます。

また、カードによっては、限度額を超えた不正利用があった際、自動的にカードを使えなくする機能が付いていることもあります。

――もし不正請求やカードの紛失・盗難に気付いたらどうすれば良いですか?

ただちにカード会社に連絡してください。明らかに不正利用であることが判明した場合は、例外もありますが、その金額をカード会社が補償するケースが一般的です。

――ほかに、クレジットカードの利用で気をつけることはありますか?

買い物をする際、1回払いなら利用手数料はかからないケースがほとんどですが、分割払いやリボ払いを選択すると手数料が発生する場合があります。こうした決済方法は便利なだけについ使い過ぎてしまって、結果的に多重債務に陥ることが珍しくありません。ATMなどを利用して現金の借り入れができる「キャッシング」も同様。支払総額が予想以上に増えてしまわないよう、計画的に利用しましょう。

既存のクレジットカード会社名をかたり、「あなたの口座から50万円引き落とされています」というような不安をあおる詐欺メールが送られてくるケースもあります。安易に信用せず、まずは自分の利用履歴で引き落としの有無を確認しましょう!

岩田さんメインバンク発行のクレジットカードを作るのが◎

――クレジットカードは便利な分、いろんなリスクもあることがわかりました。結局、何枚あれば十分でしょうか?

1枚で良いという考え方もありますが、紛失や破損、盗難など何らかの事情でそのクレジットカードが使えなくなった時に備えて、2枚持っていた方が安心です。特に海外旅行では、使えるはずのカードがなぜか使えないといったケースも珍しくありません。トラブルに備えて複数枚のクレジットカードを持っていき、1枚は財布、もう1枚はパスポートケースといったように、それぞれ別にしまっておくことをおすすめします。

――複数枚持つ際の選び方を教えてください。

まずメインカードを決めて、サブカードはメインと違うブランドや、メインではカバーされていない部分を備えた種類のカードを持つのが理想的でしょう。たとえば、メインがJCBなら、サブはVISAかMastercard®といった具合です。

また、自分のメインバンクが発行しているクレジットカードがあれば、そちらをメインに持っておくのが得策です。メインバンク発行のクレジットカードであれば、「キャッシュカード一体型クレジットカードを発行している場合が多く、2つの機能が1枚に収まるので財布がすっきり」「地域でのポイント優待(普段使いでポイントが貯まりやすい)」「住所を変更する時や財布を落とした時などの手続きがまとめてできる」などのメリットがあります。

――つい入会特典に惹かれてカードをたくさん作ってしまうケースもありそうですが。

クレジットカードは必要な審査を通過すれば何枚でも所有できますが、盗難や不正利用のリスクが高まったり、年会費が必要なカードが何枚もあると出費がかさんでしまったりします。ですので、似たような特典やサービスのカードを複数枚持つことは避けた方が賢明です。あくまで自分が使い分けしやすい範囲の枚数にとどめておくべきでしょう。

――最近ではポイントを活用してお得に生活する「ポイ活」が話題ですが、クレジットカードでポイントを上手にためる方法はありますか?

今やポイントの種類は無数に存在しますが、闇雲に還元率の高いポイントや有名どころのポイントを集めるより、あくまでも自分がよく行くスーパーやお店などで使えるポイントがためられるクレジットカードを利用するのがおすすめです。たとえば、あまり旅行をしない方であれば、マイルや交通系のポイントを貯めても使いどきがなく意味がありません。いかにポイントを普段使いできるかが重要です。

新入社員は会社の給与口座に紐づいたメインバンクのクレジットカードをすすめられることがよくあります。初めてクレジットカードを持つなら、メインバンクのクレジットカードを1枚、それに加えて趣味趣向から選んだカード、たとえば航空系などのクレジットカードという選び方がいいでしょう。

岩田さん▼クレジットカードの選び方についてはこちらの記事もチェック!

【学生&20代のあなたへ】初めて持つクレジットカードの選び方を専門家に聞いてみた

第四北越銀行のウィリンクJCBカードとは?

第四北越銀行のキャッシュカードと一体になったクレジットカード、ウィリンクJCBカード。毎月のショッピング利用合計金額1,000円(税込)ごとに ポイント「Oki Doki ポイント」 がたまり、さまざまな商品やサービスに交換可能です。さらに、新潟県内の約420店舗(2024年1月16日現在)のパートナー店でのご利用ならポイントが2倍たまりお得!

詳しくはこちらをご確認ください。

【教えてくれた人】岩田昭男さん

消費生活ジャーナリスト

30年間にわたり、クレジットカード&電子マネーの研究に取り組んでいる。主な著書に「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)など。

https://iwataworks.jp/