最近、やたらとお店で「○○ペイ使えます」なんて貼り紙を見るけど、あれってそんなに便利なの? ポイントが貯まってお得とか? いままで現金払いしかしたことないけど、そろそろ「キャッシュレス決済」に挑戦してみようかな。

意外と簡単な「QRコード決済」

キャッシュレスって言葉はニュースでよく耳にするんですが、一体どんなものなんですか?最近は、いろんなお店でキャッシュレスの貼り紙もよく目にしますし。

キャッシュレスとは、紙幣や硬貨を使わずにクレジットカードや電子マネーを使って決済することです。

また、2019年10月に消費税が8%から10%に引き上げられたのを機に、経済産業省が「キャッシュレス・ポイント還元事業※」という事業を行っていたので、加盟店が店先にポスターやステッカーを貼っていたんですよ。

※キャッシュレス決済で支払った際に最大5%のポイント還元が受けられる制度で、2020年6月末日をもって終了。

そうなんですね!「○○ペイ使えます」なんて貼り紙がしてあって、レジのところでQRコードを目にします。「QRコード決済」って、そんなに便利なんですか?

スマホひとつでOKなのが魅力ですよね。専用のアプリをダウンロードして、銀行口座などの基本情報を登録すればすぐ利用できます。会計時にはお店のQRコードをスマホで読み込む、もしくは支払い金額を入力するだけです。

意外と簡単なんですね。

慣れている人なら財布から小銭を探し出してトレーに載せるより、スマホアプリを起動してQRコードで支払う方が早いケースもあると思います。

なるほど。使いこなせたら、便利かも!

それにクレジットカードの決済システムより導入コストが低いため、「クレジットカードは使えないけど、QRコード決済はOK」という店も増えています。

ただ、どうしてもスマホ操作がひと手間かかってしまうので、キャッシュレス決済ビギナーには、クレジットカードやSuicaなどをまず使ってみることをおすすめします。

そもそも「キャッシュレス決済」ってどんな種類があるんですか?

基本は①銀行口座、②クレジットカード、③電子マネーの3つです。

実は、①銀行口座からの引き落としも、立派な「キャッシュレス決済」。家賃や水道光熱費、通信費などの定期的な支払いは、銀行口座からの「自動引き落とし」が一般的ですよね。さらに給料も、いまや「現金手渡し」は稀で、銀行口座に振り込まれるのが普通です。

へー、気づかないうちに「キャッシュレス決済」を利用していたんですね。

ええ。キャッシュレスで振り込まれた給料を、銀行やATMで引き出す。そして引き出した現金を、お店で使う。これまで私たちがやってきたことです。でも、考えてみると、キャッシュレスで給料が振り込まれているのなら、そのままキャッシュレスで支払うのがスマートなはずです。さまざまなコスト削減にもつながります。

具体的には?

たとえば、紙幣や貨幣をつくる量を減らせるので、国は製造コストや輸送費を抑えられます。お店は会計処理の時間を短縮できるし、銀行に現金を預けにいく手間も省ける。こうした「現金」に関わるさまざまな社会的コストを削減して、よりよい社会にしていこうというのが、本来の「キャッシュレス化」の目的です。このことを、頭の片隅に置いてもらえるとうれしいですね。

万が一のときに保障してもらえるクレジットカード

「キャッシュレス決済」というと、気になるのはセキュリティです。「勝手にお金が使われた」なんてニュースを聞くと、やっぱり現金のほうが安全なんじゃ……って思います。

いやいや、現金はセキュリティがゼロですよ。落としたり、盗まれたりしたら、もうそれっきり!

……たしかに。

その点、キャッシュレス決済は不正利用されたとしても、その記録がデータとして残るので犯人の特定につながりやすい。それに、クレジットカードが不正利用された疑いがある場合には、クレジットカード会社から「あなたのカードが不正に利用された恐れがあるのでロックをかけました。確認してください」と連絡がきます。

なるほど、被害を最小限に留めてくれるわけですね。

しかも「カードをきちんと管理していたのに盗難にあった、不正利用された」という場合には、クレジットカード会社から補償があることも多いみたいですよ。

おお、それは心強い!

日本でクレジットカードを普通に使用しているぶんには、不正利用の被害に遭うことはまずないと思います。ただし、カード番号と裏面にある3桁のセキュリティーコードを覚えられると、簡単に不正利用されてしまうので、他人には絶対にカードを見せないようにしてください。

でも飲食店の会計時とか、クレジットカードを店員に渡すこともありますよね。

あれはやめた方がいいですね。店員が悪い人なら、カードの両面をスマホなどで撮影されてしまう恐れがあります。なるべく自分でカードリーダーに挿入するようにしてください。

なるほど、気をつけます!

そして、もしクレジットカードを紛失したら、すぐクレジットカード会社に電話するようにしましょう。スマホも同様で、万が一紛失したら、導入している決済サービス事業者と携帯電話会社の両方にすぐ連絡してください。

家計簿アプリで使いすぎを防ぐ

あと、キャッシュレス化をすると、ついお金を使い過ぎてしまうのではないかと心配です。

それはあると思います。実は私も海外旅行では、ついクレジットカードでお土産を買いすぎてしまうことが……。

先生でもあるんですか?

はい。やはり「お金を使っている」という感覚が現金よりも鈍くなるかもしれないですね。対策として、家計簿アプリを使うのはいかがでしょうか。クレジットカードや電子マネーの利用、銀行口座への振り込みなどが自動で記録されて、お金の出入りが「見える化」できるというものです。財布の中身ではなくアプリを確認することで「今月、こんなに使ったのか!もう買い物は我慢しよう……」となるわけです。

それがあれば、僕も無駄づかいしなくて済みそうです。

無料で使える家計簿アプリもあるので、ぜひ活用してみてください。

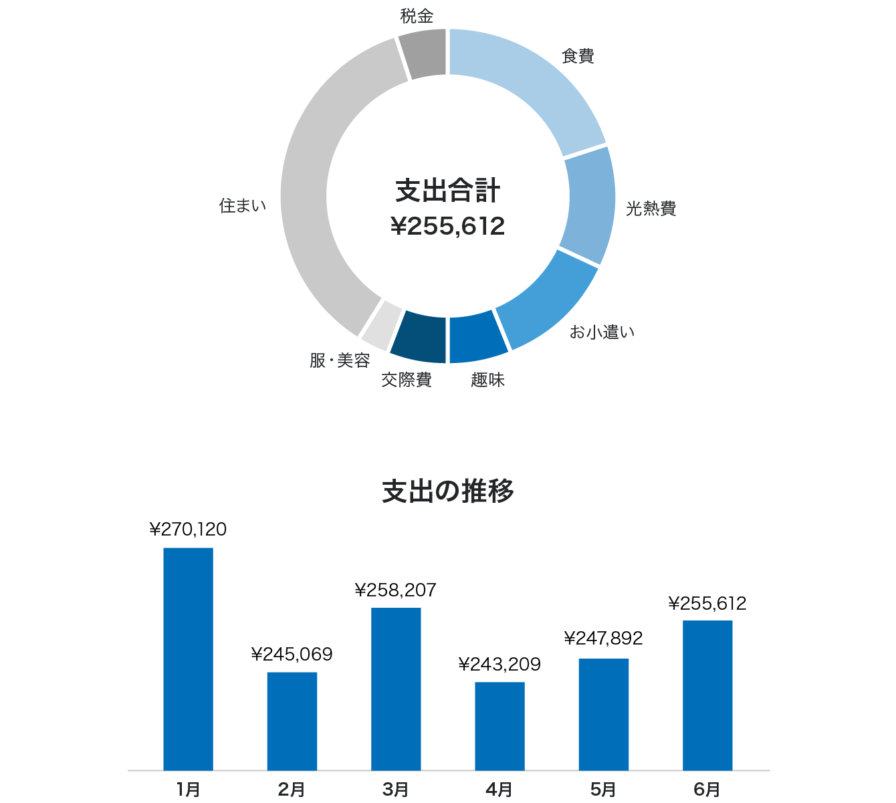

家計簿アプリの中には、カテゴリ別に使った金額を集計してくれたり、月ごとの支出の推移をグラフ化してくれるものもあるのでとっても便利。

災害時に備えて多様な決済手段を

キャッシュレス決済って、災害時には使えなくなっちゃうんですかね?もし停電したら……。

たしかに、送電網や通信ネットワークが切断されれば、キャッシュレス決済は使えなくなります。でも、それは現金も同じですよ。

え、どういうことですか?

たとえば、災害で銀行やATMの機能が停止してしまうと、お店は両替ができなくなります。結果として、お客さんにおつりを返せなくなるので、お店は現金による取引を停止せざるを得なくなります。

緊急事態とはいえ、お客さんも「おつりはいらないから買うよ」って、なかなか言えないですもんね…。

だから私は、いざという時の備えとして、現金とキャッシュレスの両方の決済手段を持っておいたほうがいいと考えています。災害直後は、まだお店におつりがあるので現金が使える可能性が高い。そして、現金が使えなくなっても、停電や通信システムの障害が復旧すれば、キャッシュレス決済がすぐに使えるようになりますから。

「現金が使えない状況」っていうのを、あまり考えたことがありませんでした。やっぱり、最低限のキャッシュレス決済は持っていないといけませんね。

キャッシュレスでさらに便利な世界に

今後、日本のキャッシュレス決済はどうなりますか?

やはり普及が進んでいくと思います。2020年9月からは総務省のポイント還元制度「マイナポイント」も始まりますし。

……マイナポイント?

マイナンバーカードとキャッシュレス決済サービスを紐づけて、チャージまたは決済すると25%(最大5,000円分)が還元されるというのがマイナポイント制度です。

けっこうお得ですね。

マイナンバーカードと決済システムが一緒になって普及が進めば、行政サービスなどももっと便利になるはずです。

たとえば?

個人的には、マイナンバーと電子カルテが紐づけられることを期待しています。全国どこの病院に行っても、マイナンバーカードを提示すれば病状や薬歴が共有されて、スムーズに診察を受けられたり、保険や医療費補助の申請も簡単にできるようになるはず。

それはすごく便利かも。

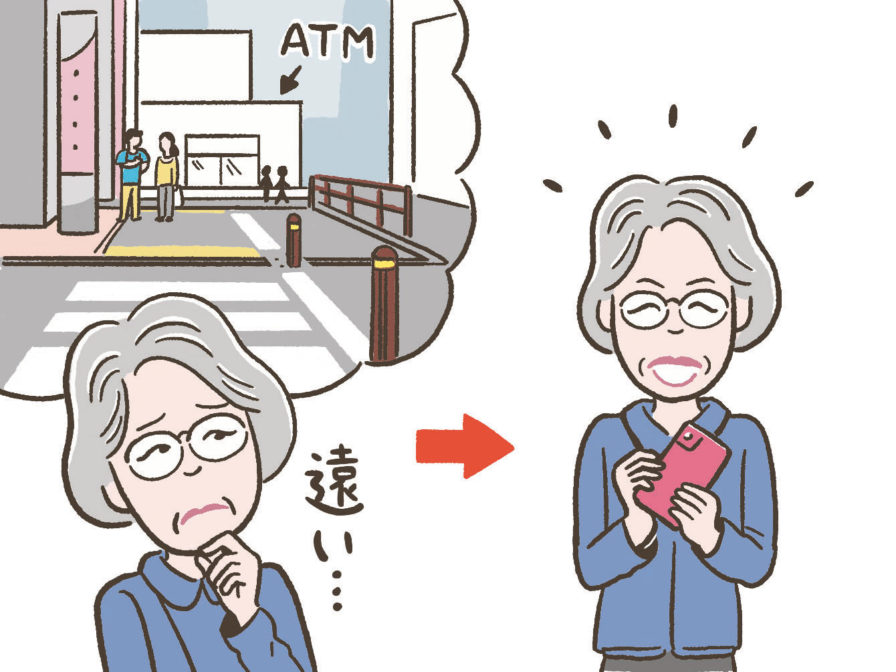

さらにAI技術を組み合わせることで、高齢者の生活支援に役立てるという研究も進められています。AI搭載のペットロボが高齢者に日常的に寄り添い、買い物、行政手続き、移動などをサポートするというものです。遠くのATMまで行ってお金をおろして、次はスーパーで買い物をして……ということがすべて家で済んでしまうわけです!

実現したらすごいですね!とくに地方で暮らしているお年寄りは助かりますね。

ええ、こうした世界を実現するためにも、キャッシュレス決済がもっと普及してほしいですね。普及が進めば、生活を便利にする関連サービスもつぎつぎと生まれてくると思います。

僕も少しずつキャッシュレス化を進めていこうと思います。

ぜひ、そうしてください。現金にもキャッシュレスにも、それぞれ良い点と悪い点がありますから、自分なりにうまく使いわけてみてください。「どちらか一方だけ」ではなく、幅広い決済手段を持っておくことが大切ですよ。