高齢化の進展とともに、認知症と診断される方が年々増えています。

九州大学が実施した調査※1によると、65歳以上の人の約12%が認知症で、約16%の人が認知症の前段階と言われる軽度認知障害※2でした。合わせると、高齢者の3人に1人は認知機能に何らかの症状が出ていることがわかります。

「最近、親のもの忘れがひどくて心配」「認知症になるとお金のトラブルがあるって本当?」「診断前にお金の面で準備・対策できることは?」そんな疑問をファイナンシャル・プランナーの中垣香代子さんに聞いてみました。

※1 厚生労働省「認知症および軽度認知障害(MCI)の高齢者数と有病率の将来推計」

※2 軽度認知障害の人すべてが認知症に移行するわけではない

【話を聞く人】田中さん

40代既婚男性。1人暮らしをしている70代の母親がいるが、離れて暮らしているため何かと心配。

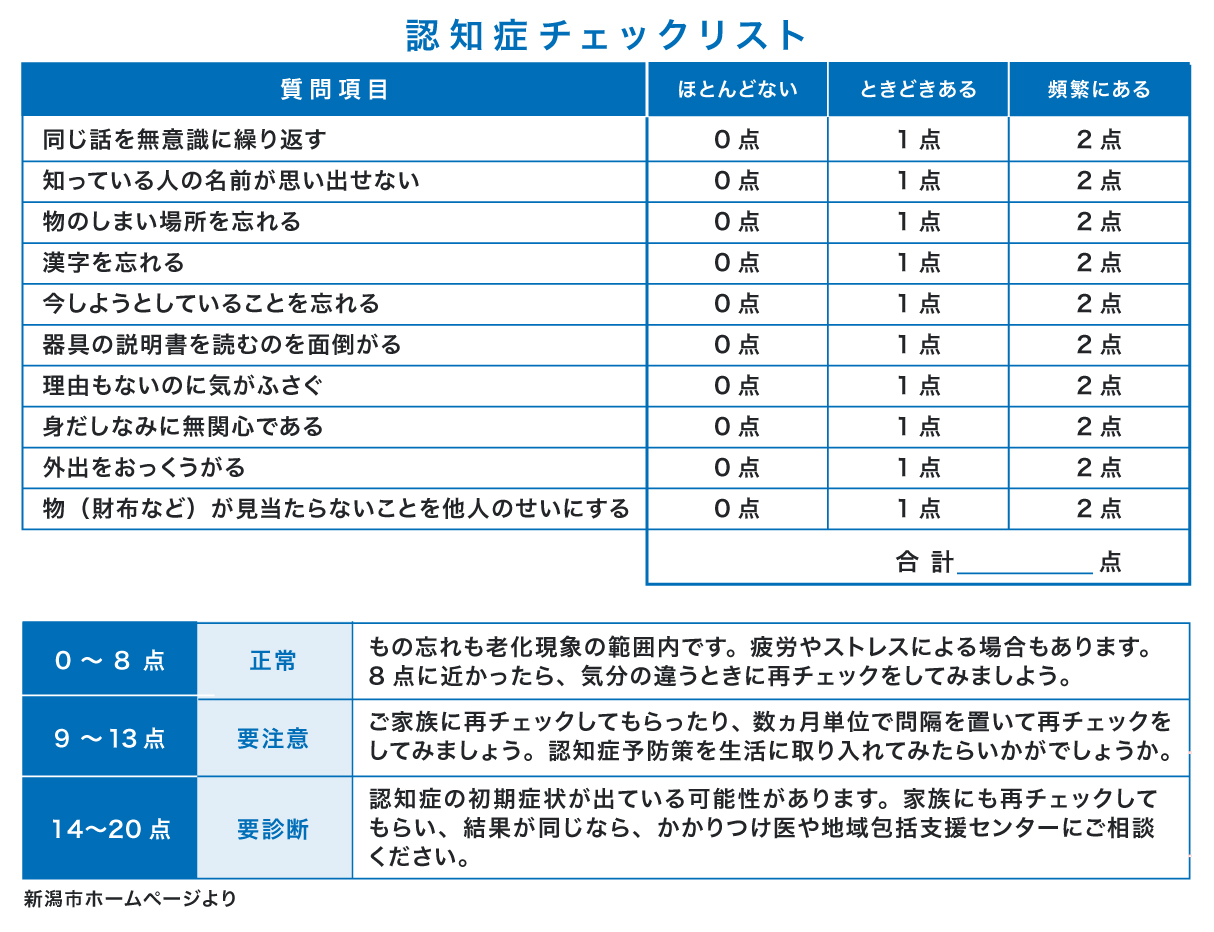

もしかして、うちの親も認知症?と思ったらチェックリストで確認を

最近、母が同じ話を何度もしてきたり「鍵の場所がわからない」と電話してきたりします。これって認知症のサインですか?

田中さん診断は病院でないとできませんが、「あれ?」と違和感を抱いた場合は要注意ですね。以下のようなチェックリストで少しでも当てはまる行動はないか観察して、普段から記録しておきましょう。

中垣FP

中垣FP

え、記録ですか?

田中さんそうです。いきなり「病院行こうよ」と言うと抵抗を覚える親御さんもいらっしゃるでしょうから、他の病気やケガで通院するついでに診てもらうと自然です。そのときに「〇月〇日:鍵をいつもとまったく違う場所にしまっていた」などのメモがあれば、医師に症状を説明しやすいでしょう。

中垣FPたしかに、お医者さんに言ってもらったほうが本人も納得しそうです。

田中さん認知症になると不動産売却や口座からの引き出しが困難に

認知症になると、お金のトラブルが増えると聞きました。

田中さん典型的なトラブルは下記の4つです。

- 日常の買い物や通販で同じ商品を何度も注文する

- 詐欺や勧誘被害にあう

- 公共料金やカードの支払いを忘れる

- 妄想で「お金を盗られた」と思い込み、家族や近親者を疑う

実は私の父も認知症で、通販を繰り返し利用し、同じ商品が家に山積みになることがありました。販売元に事情を話して注文を止めるなどして、子ども側が都度対応していましたね。

中垣FP通販ってその場で気軽に買えちゃうのが怖いですよね。うちの母もやりそうです……。

田中さんさらに症状が進み、判断能力がないと思われる状態になると、下記のトラブルに発展しやすくなります。

- 銀行口座が凍結されてお金を引き出せない

- 不動産の売却ができない

- 保険の解約が困難になる

「いざお金が必要になったら実家を売ればいいや」と考える方もいるかもしれません。ただ、例外こそあれど、認知症になると基本的には売却契約を結べないと思っておいてください。

中垣FP実家が持ち家なのでそのつもりでした……。じゃあ、母の口座が万が一凍結されたら、治療費とかも出せないんですか?

田中さんはい。もう家族が立て替えるしかなくなりますね。

中垣FPええ……。立て替えて、その後はどうするのでしょう。何か対策はありますか?

田中さん残念ながら、認知症になった後にできるお金の対策についてはほとんどないのが実情です。唯一「成年後見制度」という手段で本人に代わってお金を管理することができますが、家庭裁判所に申立てを行うため通常数ヵ月かかります。

また、後見人に弁護士などの専門家を立てると、継続して報酬支払いが発生するため、利用のハードルは高めです。だからこそ、親御さんが元気なうちに対策しておくことが非常に大切です。

中垣FP成年後見制度とは?

認知症などで判断力が低下し、お金の管理や契約などが1人では難しくなった人を守る制度。家庭裁判所が選んだ「後見人」という支援者がつき、本人の代わりに手続きをしたり、悪質商法から守ったりする

3ステップで備える、認知症のお金対策

結局、お金に関しては何から備えておけばいいのでしょうか。

田中さんそうですね。まずは親の気持ちに寄り添いながら、段階的に対処していくのがポイントです。いきなり「認知症になったらお金の管理が大変だから今のうちに銀行のカードを管理しておくよ」なんて言うと、親子ゲンカになるだけですから。

中垣FPSTEP1:コミュニケーションを増やす

対面やテレビ電話で話す機会を増やし、定期的に顔色や家の様子、言動をチェックしましょう。「最近何買った?」「物価高だけど年金で足りてる?」など話しかけ、お金や買い物について自然と聞き出すようにしてください。身近な認知症事例を会話に混ぜて、少しずつ危機感を持ってもらうことも大切です。

STEP2:お金周りを整理しておく

「入院やケガに備えておこう」「管理が大変になるよ」と声かけをして、親の銀行口座やクレジットカードをなるべく1つにまとめます。ちなみに私の場合は、父が元気なうちに話をして、定期預金を普通預金に移し、銀行まで行かなくてもコンビニでも引き出せるようにしておきました。

また、できる範囲で財産の棚卸しをしておくことも大切。どこにどれくらいのお金があるのか、名義は誰なのか、印鑑はどこにあるのかなどを確認しておきましょう。

STEP3:万が一のときに活用できる制度を確認

親がよく使う金融機関で、認知症に備えられる制度がないかを確認しましょう。あくまで一例ですが、金融機関ではあらかじめ指定した人が本人に代わってお金を引き出せる「代理人制度」を用意していることがあります。

もしもある程度まとまった不動産などをお持ちの場合は、財産をまとめて管理する方法も検討しましょう。

中垣FP【金融機関以外の保有資産もまとめて管理する制度】

- 家族信託

本人の判断能力があるうちに、信頼できる家族に財産管理を託せる制度。信託契約の締結時点で受託者に資産管理が移行する - 任意後見制度

本人の判断能力があるうちに、信頼できる家族や知人などを後見人として指定できる制度。認知症になった後に資産管理が後見人に移行する

うちの場合、農地もあったりするから、遺言信託がいいのかな。どちらにせよ、金融機関に相談してみないと検討できないかも。

田中さん先にも述べたように、認知症になると不動産を売ることも、管理契約を結ぶことも不可能に近くなるので、ご自身のメインバンクに相談してみる価値はあると思います。 ただ、各家庭で適した管理方法は異なります。まずは親子のコミュニケーションを増やし、親の考えや状況を知ることから始めてみてはいかがでしょうか。

中垣FP【教えてくれた人】中垣 香代子さん

ファイナンシャルプランナー。「老後のお金を一緒に考える事務所」代表。株式会社FPフローリスト所属。幅広い年齢層のお金の悩みに答え、将来にわたり安心して生活するヒントを提供している。著書『親や配偶者が死んだあとの「お金」のことぜんぶ、本音で教えてください』(ソシム)など。