超高齢社会となった今、介護の問題はますます身近で避けられないものとなっています。親の介護がうっすら脳裏によぎりつつ、あえて考えないようにしている方も多いのではないでしょうか。

そこで今回は介護・暮らしジャーナリストの太田差惠子さんに、今のうちに知っておくべき介護のことを教えてもらいました。

予備知識ゼロならまず「地域包括支援センター」に相談を

――まず、介護とはいったい何を指すのか知っておきたいです。

一般的には入浴、排せつ、食事の3つと考えられていますが、現在はもっと広い定義で介護を考える時代に入っています。

ただ入浴や食事のお世話をするだけでなく、支援が必要になった方ができる限り自分で生活できるような環境を考える「マネジメント」も、大切な介護です。例えば、通えるデイサービスを探したり、暮らしやすいように家に手すりをつけることなどです。

――なるほど。では基本的な介護サービスはどうすれば受けられるんでしょうか。

公的介護保険を使って介護サービスを受けるには、「要介護認定」を受ける必要があります。介護が必要な方の住んでいる地域の役所で、本人や家族が申請しなければなりません。

よくわからないという方は、まず介護が必要な方が住んでいる地域の「地域包括支援センター」に相談してみるのがいいでしょう。介護に関する情報が集まっていますし、介護保険の代行申請も頼めます。

――「地域包括支援センター」は何をしているところですか? 誰が行ってもよいところでしょうか?

地域包括支援センターは、65歳以上の高齢者の健康面や生活全般に関する相談を受け付けている総合相談窓口です。日常生活でのちょっとした心配事から、介護や病気、金銭的な問題などを相談できますよ。

対象の地域に住んでいる65歳以上の高齢者やそのご家族、また支援のための活動に関わっている方ならどなたでも利用できます。

| 要介護度区分別 身体の状態(目安) | ||

|---|---|---|

| 軽度 | 要支援1 | 日常生活の能力は基本的にあるが、要介護状態とならないように 一部支援が必要 |

| 要支援2 | 立ち上がりや歩行が不安定。排せつ、入浴などで一部介助が必要 だが、身体の状態の維持または改善の可能性がある |

|

| 要介護1 | 立ち上がりや歩行が不安定。排せつ、入浴などで一部介助が必要 | |

| 中度 | 要介護2 | 起き上がりが自力では困難。排せつ、入浴などで一部または全介助 が必要 |

| 要介護3 | 起き上がり、寝返りが自力ではできない。排せつ、入浴、衣服の 着脱などで全介助が必要 |

|

| 重度 | 要介護4 | 日常生活能力の低下が見られ、排せつ、入浴、衣服の着脱など多く の行為で全介助が必要 |

| 最重度 | 要介護5 | 介護なしには日常生活を営むことがほぼ不可能な状態。意思伝達も 困難 |

――介護認定と言っても段階があるわけですね(上図参照)。

はい。介護認定を申請後、市区町村の職員が聞き取り調査に来ます。そして、主治医の意見を参考にするなどして、要介護度が決まります。

要介護度は非該当、要支援1・2、要介護1~5の8段階に分かれており、段階によって使えるサービスや金額が変わります。

在宅介護、家族の負担の境目は「要介護3」

――要介護と認定された場合、どのような公的介護保険のサービスが使えるのでしょうか?

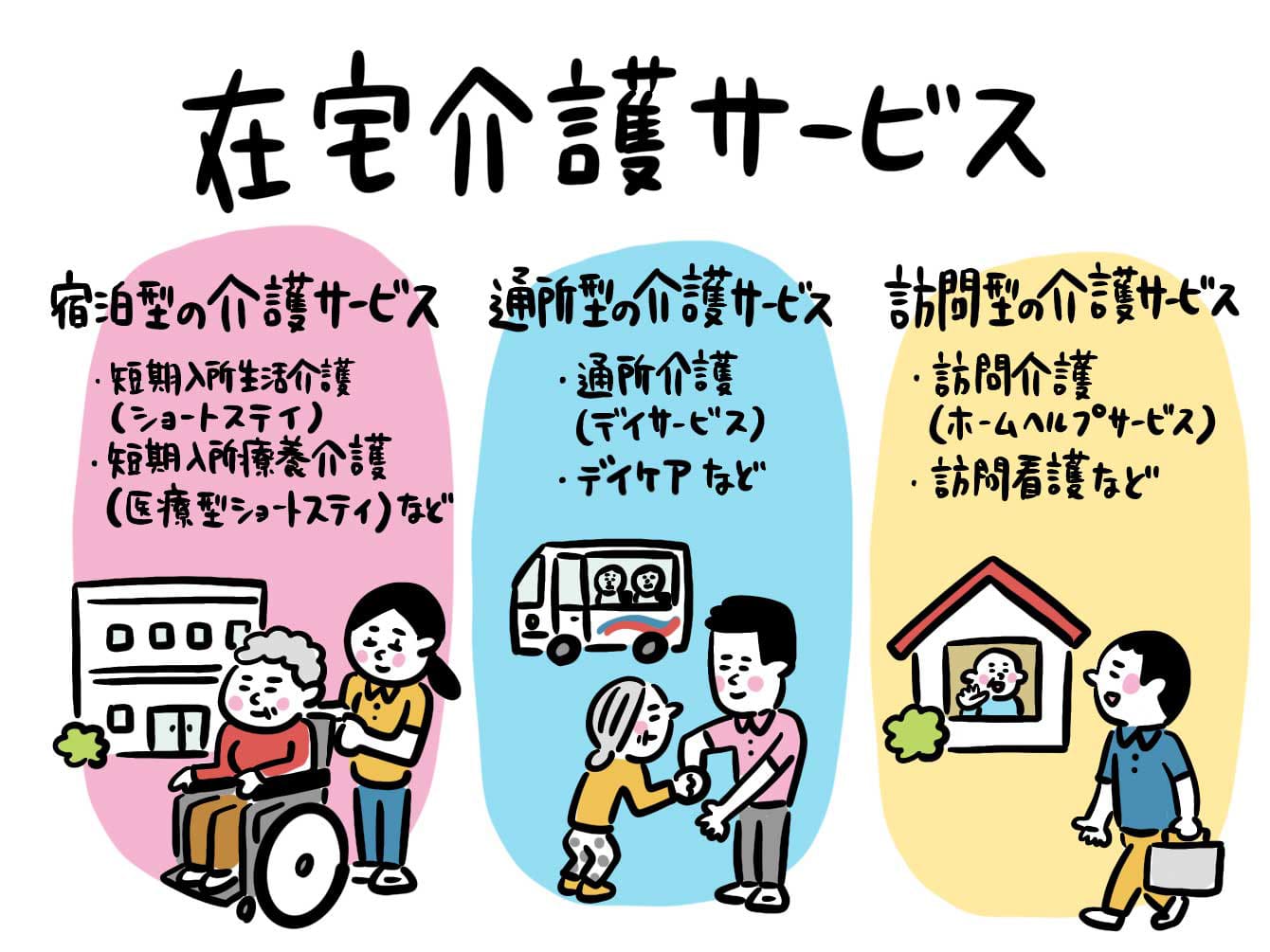

大きく分けると、介護には在宅と施設入居の2つがあります。

在宅では慣れた環境で過ごせるので、軽度であれば上のイラストのようにさまざまなサービスを使ってご自分で生活を送れるでしょう。反面、「要介護3」、「要介護4」(重度)となっていくと、家族の負担は大きくなりますので、このあたりが施設入居のひとつの目安でしょうか。

――入浴や排せつの介助など、専門的な知識や技術がないとサポートできる自信がありません。だからこそプロに来てもらう、と?

そうですね。ただ、在宅というと家に来てもらうサービスを想像しますが、日帰りで地域のセンターなどに通って介護サービスを受ける「デイサービス」や、短期間の宿泊をする「ショートステイ」などもあります。

ご本人がデイサービスに行くのを嫌がることも多く、ご家族が罪悪感を抱いてしまうケースもありますが、ご家族が負担を抱え込まないように、うまく組み合わせて使うといいでしょう。

――介護度の軽いお年寄り向けの施設もあるのでしょうか。

いわゆる介護施設のカテゴリーには入りませんが、地方公共団体などが運営する「ケアハウス」は、家庭環境・住宅事情等のいろんな理由で家庭での生活が困難な高齢者が比較的安価に入居できる高齢者施設です。洗濯や食事などの生活支援サービスを受けられる場で、例外もありますが基本的には介護を必要とされない方向けとなります。

また、民間が運営する高齢者向けの住宅や分譲マンションも増えています。

――高齢化・長寿化により、介護する期間は長期化しているんでしょうか。

その通りです。最初は「自分が支えよう」と思っていても、5年、10年と続くと「いつまで続ければいいんだろう」と思い詰めてしまうこともあります。家族で助け合うことは尊いことですが、「何が何でも自分の手で支えなければ」という考え方は危険です。頼れるところは施設などに頼ることが大事です。

在宅or施設、費用の差は?

――在宅介護と施設入居の費用について教えてください。

毎月の介護費用の平均金額は在宅で48,000円、施設入居で12万2,000円というデータが出ていますが、在宅のボリュームゾーンは月10,000円~25,000円となっています。

施設入居の場合でも、民間の有料老人ホームに入ればもっと高くなりますし、「いくらかかるか」ではなく「いくらかけるか」を考えたほうがいいと思います。誰しも、使えるお金は限られているはずでしょうから。

――そうですね。ここで言う介護費用には何が含まれるんでしょうか?

医療費、介護保険サービス(デイサービス・訪問介護など)の費用、介護サービス以外の費用(おむつ代など)、その他一時的な費用(住宅改修・介護用ベッド購入など)などです。

特におむつ代などの介護保険サービス以外の費用は見落としがちなので、気を付けておいたほうがいいでしょう。

民間の介護保険はむしろ自分のため!?

――介護にどのくらいお金をかけるかはなかなか難しい問題ですね。

介護は「マネジメント」が必要だと思っています。例えば、一企業が事業を行うとき、まずは予算を確保し、しかるべき計画を立てて事業を遂行しますよね。

一方、親の介護だと「自分が面倒を見なきゃ」「若いころ苦労かけた分申し訳ないから」と子ども側が自分たちの大事なお金を際限なく投下することで金銭面の負担にもなり、心身ともに疲弊してしまうこともよくあります。

――「介護をマネジメントする」観点で捉えるなら、予算面での見通しは大事ですね。介護にかけるお金で注意する点はありますか?

費用については親の生活のために使うものなので、親のお金を当てるのが原則です。あとは情報収集をして、公的な介護保険をフルに活用すること。公的なサービスは申告制なので、知らずにいたら損をしてしまいます。足りなければ民間介護保険という手もあると思っていいでしょう。

――民間介護保険とはどういうものですか?

公的介護保険はお金をもらえるわけじゃなくて、現物支給。つまりさまざまなサービスとして利用できるものです。

それに対して、民間介護保険は現金支給なので、公的介護保険が使えないところにお金を投入できるので、より柔軟な使い方が可能になります。

▼介護保険とは

生命保険の種類をわかりやすく解説【医療・がん・就業不能・介護保険編】

――民間の介護保険は入っておいたほうがいいんでしょうか。

お金のサポートが明らかに必要な場合は加入を検討してみてもいいでしょう。ただ、80、90歳になった親に民間の介護保険を新たにかけるのはあまり現実的ではないかもしれません。年齢制限もありますし、今の高齢者に対する社会保障はまだまだ充実しています。

ただし、今後は状況が変わっていく可能性は否めません。公的介護保険も基本は全員1割負担でしたが、今は条件に応じて2割負担、3割負担の方がおられます。今後どんどん厳しくなっていくのは間違いないので、民間の介護保険を加入する方も増えてくるのではないでしょうか。

――少子高齢化社会ということもあって、介護を取り巻く状況も厳しくなっているんですね。

民間介護保険はどちらかというと子世代、つまりこの記事を読んでいるみなさん自身の老後のために考えるべき選択肢になっていくでしょう。

繰り返し言いますが、親の生活のために子が身を削って無理をするのは、避けるべき事態です。別の言い方をすれば、みなさんも、将来の介護費用は自分のお金で何とかしなきゃいけない。だから、自分の将来が不安なら、あらかじめ民間介護保険で備えるのも考え方の1つだと思います。

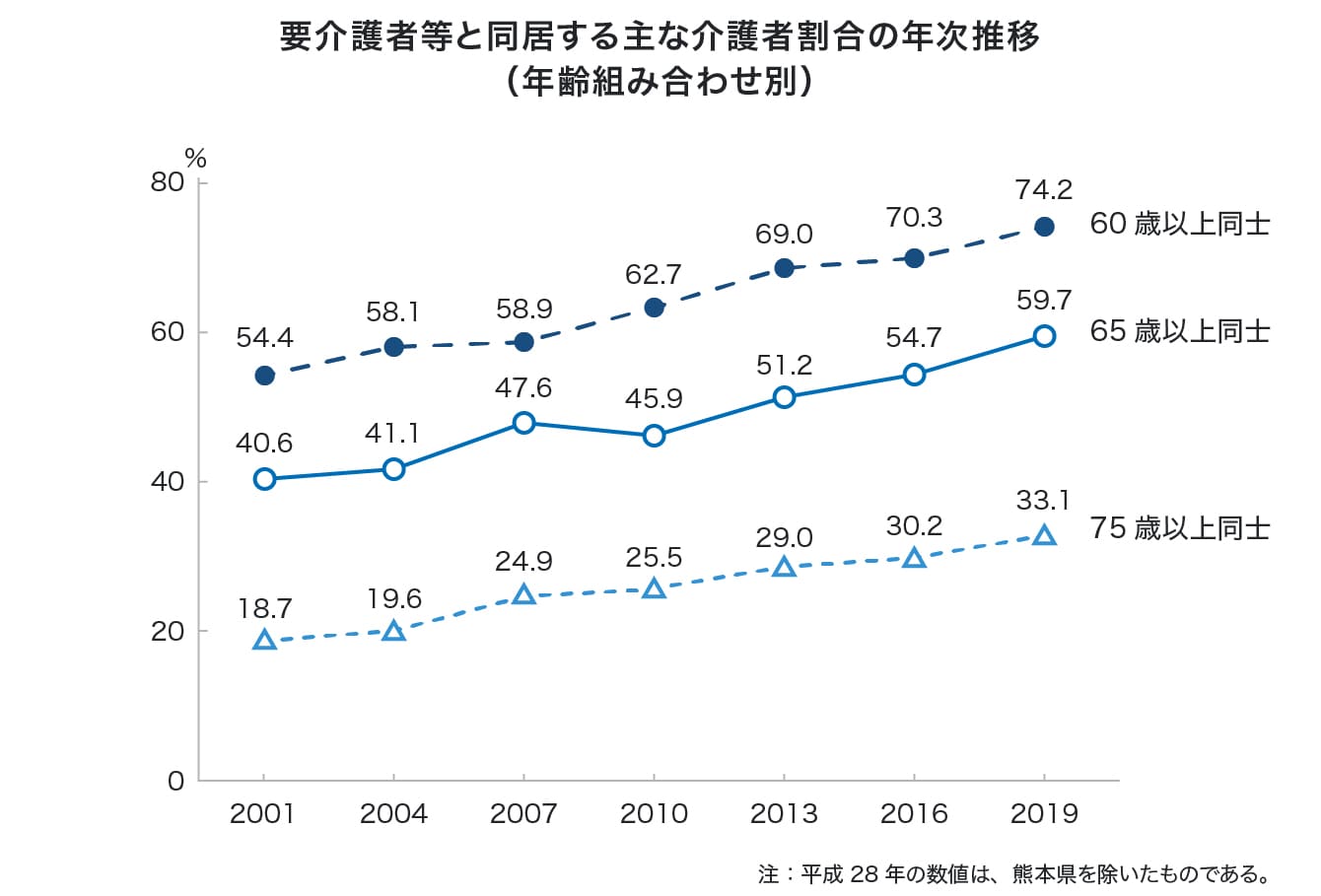

参考:厚生労働省「国民生活基礎調査(2019年)」

――介護する側としてだけでなく、自分が将来介護される側になった時のことを考えて備える必要がある、ということですね。最後に、介護についての心得を教えてください。

結局、自分が笑顔じゃないと、親を笑顔にすることなんてできないんですよね。だから、親に介護が必要になってもなるべく離職をせず、まずは自分の生活を守って、その上でできることをしてください。

【教えてくれた人】太田差惠子さん

介護・暮らしジャーナリスト/ファイナンシャルプランナー

1990年代より老親介護の現場を取材。取材活動より得た豊富な事例をもとに「遠距離介護」「仕事と介護の両立」「介護とお金」 等の視点でさまざまなメディアを通して情報を発信する。企業、組合、行政での講演実績も多数。主な著書に『親が倒れた!親の入院・介護ですぐやること・考えること・お金のこと 第3版』(翔泳社)など。