親の財産をきちんと受け継ぐには生前贈与がいいのか、それとも相続が得策なのか。当事者になってみないと、なかなかわからないことも多いようです。

そこで相続相談を数多く受けている相続実務士の曽根恵子さんに、財産を引き継ぐために知っておきたいことを教えてもらいました。親と子、双方が納得できるように今のうちから対策を練っておきましょう!

生前贈与と相続、どう違う?

――まずは基礎知識として生前贈与と相続の違いを教えてください。

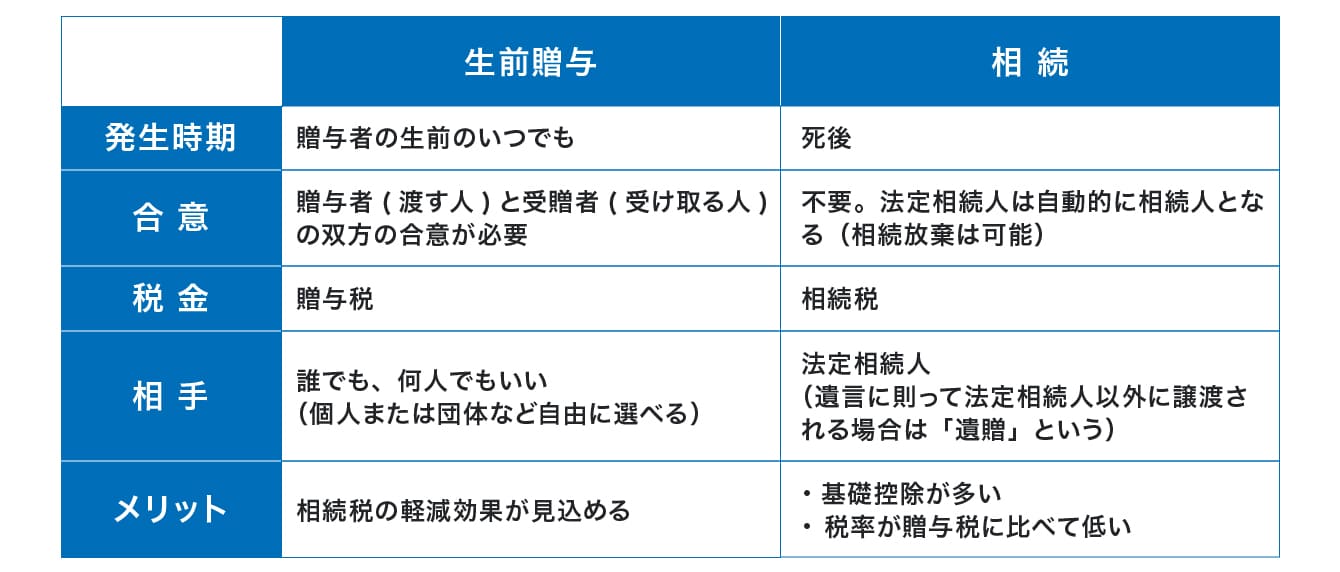

生前贈与(贈与)は生きている間に財産の一部を子などに渡すこと。渡す人と受け取る人の合意で成立します。財産を渡す相手は何人でもいいですし、誰にあげるかも自由です。

それに対して、相続は親などが亡くなった後に財産を相続人が受け取ることをいいます。基本的に配偶者と子など、親族の法定相続人が受け取りますが、遺言があった場合は指定された人も財産を受け取ることができます。

下の表で、生前贈与と相続の違いを簡単にまとめてみました。生前贈与には贈与税が、相続には相続税がかかることをまず理解しましょう。

――贈与税と相続税はどのような違いがあるのですか?

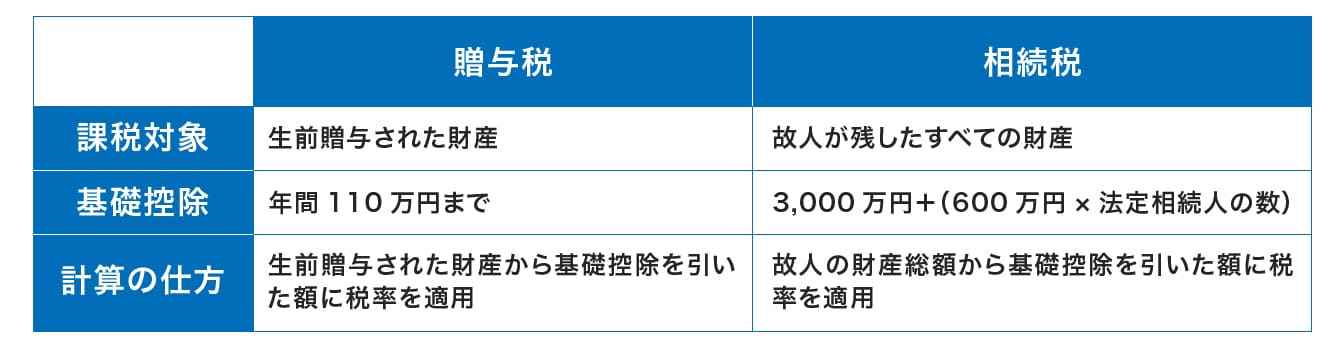

贈与税は生前贈与された財産だけが対象で、相続税は個人が残した財産すべてが対象になるというのが大きな違いです。どちらにも基礎控除があり、基礎控除よりも受け取る財産が少ない場合は非課税となります。つまり、贈与税も相続税も節税のポイントは基礎控除なんです。

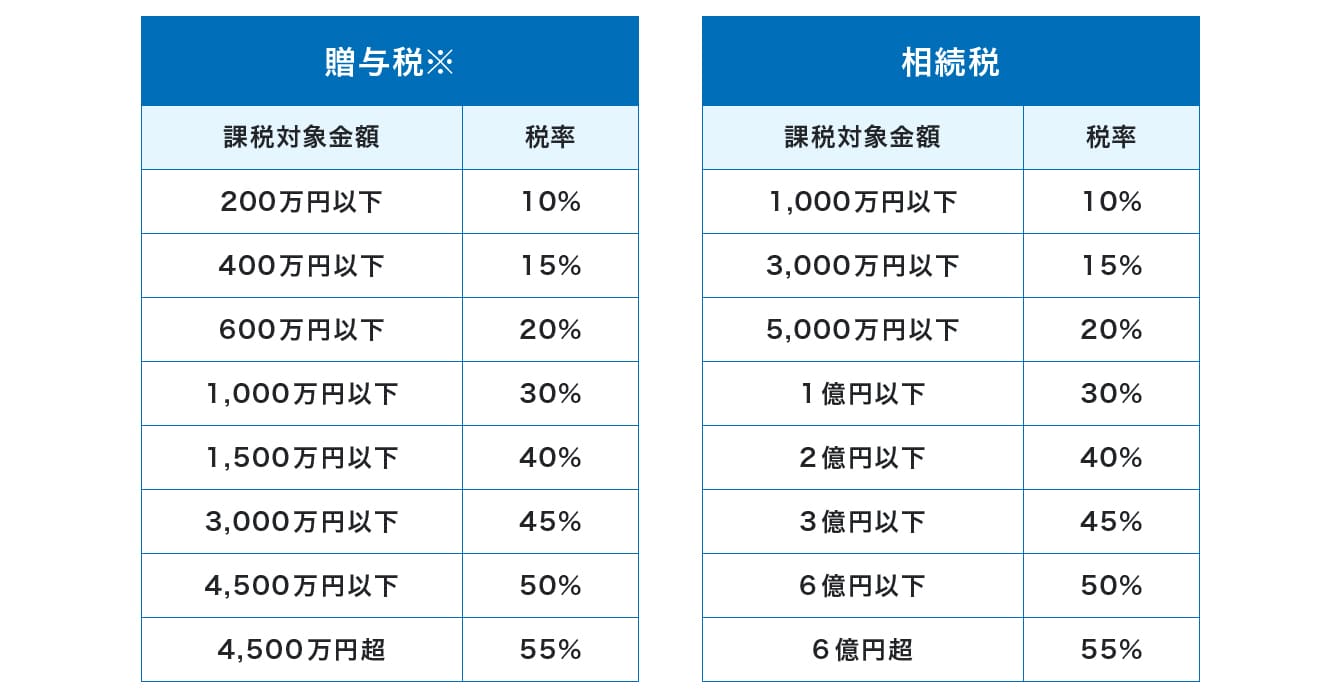

贈与税の基礎控除は、受け取った人ひとりにつき年間110万円。それを超えた額が、課税対象額となります。税率は10%から55%の範囲で、受け取る金額が大きくなるほど高い税率が適用されます。

贈与税と相続税の税率

※上記贈与税は贈与により財産を取得した者(18歳以上の者に限る)が、直系尊属(父母や祖父母など)から贈与により取得した財産に係る贈与税の計算に使用する税率

ただし、「生前贈与加算」という制度には注意が必要です。2024年から制度が変わり、相続開始前7年以内に財産を贈与されていた場合、その期間に相続人に贈与された財産も相続財産として課税対象になります。

――贈与の場合は毎年110万円を超えなければ非課税ということですね。相続税の基礎控除はどうなっているのでしょうか。

相続税の基礎控除は、下記に当てはめて計算します。

基礎控除=3,000万円+(600万円×法定相続人の数)

故人が残したすべての財産が基礎控除以下であれば、相続税は発生しません。

基礎控除は、法定相続人が1人の場合3,600万円、法定相続人が3人の場合3,000万円+(600万円×3人)で4,800万円です。

現金が多い方の場合は生前贈与しておいた方がよい!?

――では、持っている財産の種類で生前贈与と相続のどちらが向いているか、傾向があれば教えてください。

あくまでケースバイケースではあるのですが、大まかにいうと、財産に現金が多い方の場合は生前贈与の活用、土地や宅地などの不動産が多い方の場合は、相続で引き継ぐのが向いている、という傾向はあると思います。

受け取る財産に現金が多い方の場合、積極的に生前贈与を活用してあらかじめ相続する現金を減らしておくことで、賢く節税できます。

親側に年金などで毎月定期収入があれば、財産をまるごと置いておく意味はあまりありません。それよりも、生前に財産を渡すことで、孫の教育費などに有効に使ってもらうというのは「生きたお金」の使い方ではないでしょうか。

――生前贈与を賢く活用することが、相続税節税のカギになる、と。

はい。年間110万円の贈与税非課税枠を長期間にわたって利用することで、累計で相当な金額を非課税で生前贈与することが可能になります。

例えば1人に110万円ずつ10年間にわたり生前贈与すると、合計で1,100万円の生前贈与が非課税枠内で行えますよね。また、子どもや孫など、例えば5人に生前贈与すれば1年間で550万円を非課税で贈与できることになります。

積極的に生前贈与して財産全体を減らしていくことで、相続財産が基礎控除内に収まり、相続税がかからなくなることもあります。

ただし、こちらも「生前贈与加算」には注意してください。

不動産が多い方の場合は相続の選択を

――一方、親の財産に不動産が多い方の場合はどうでしょうか?

相続するまでは財産を引き継ぐのを待った方が節税効果は大きいと言えます。不動産を相続する際には不動産登記の税金が5分の1になるといった優遇があるからです。

――土地そのものの生前贈与や、土地を売ってから売却益を生前贈与する、というのはダメですか?

決してダメではありません。ただ、土地を生前贈与すると、所有権の移転登記などで、多くの手間と費用がかかってしまうんです。

また、土地を売って現金にすると、売却益に対して譲渡税がかかり、売却のための仲介手数料がかかったりします。さらに、相続財産の中で現金のボリュームが増えてしまい、生前贈与の節税効果があっても有利に相続できない可能性もあります。せっかく土地は相続する面で優遇されているのですから、そのまま相続まで持っているのが賢明です。

とはいっても、相続人が複数人いて不動産を分割しにくいケースも少なくありません。こうした場合は、不動産を売却して現金化した方が分けやすくなることもあります。各家庭にさまざまな事情があるので、相続を見据えながら生前贈与をうまく活用することが大切です。

生前贈与をする際は「名義預金」に注意

――相続税節税のために生前贈与を活用するのが賢いということはわかりました。では、実際に生前贈与をする際の注意点を教えてください。

できるだけ早く、まだまだ元気なうちから生前贈与を開始することですね。というのも、相続開始前7年以内に財産の贈与を受けた場合、「生前贈与加算」の対象となるからです(2023年12月以前は3年前まで)。

それと、生前贈与するお金を銀行口座に振り込む場合は、「名義預金」にしないことです。名義預金とは、子や孫名義の口座を作りお金を貯めている預金のこと。「名義預金」だと税務署から判断されると生前贈与があったと認められず、相続で受け取ったとみなされ、相続税を支払う必要があります。

――名義預金と見なされないためにはどうしたらいいでしょうか?

通帳や印鑑の管理は生前贈与を受ける人がすること。そして生前贈与を受ける人が普段使っている口座に振り込むことが重要です。さらに、受け取った人が日々の生活費に活用するなど、名義だけの移動ではなく、実質的な資産の移動があったと示すことが重要です。

――生前贈与にはいくつか特例があったような気がするのですが?

1,500万円までは非課税になる教育資金一括贈与(適用期間2026年3月31日迄)や、1,000万円まで非課税となる結婚・子育て資金の一括贈与(適用期間2025年3月31日迄)などがありますが、こうした制度はたびたび変更になりますから、利用する際は専門家に確認することをおすすめします。

――また、「相続時精算課税制度」とはどんな制度ですか?

60歳以上の親や祖父母から、18歳以上(贈与の年の1月1日時点)の子どもや孫が生前贈与を受ける際に選択できる制度です。この制度を利用すると、受け取る金額の合計が2,500万円を超えるまで贈与税がかかりません。ただし、相続が発生した際には、その時点までに受け取っていた贈与金額を相続財産に加算して相続税が課税されます。この方法を選ぶか、毎年110万円の非課税枠を利用して少しずつ生前贈与するかは、それぞれの状況に応じて判断する必要があります。

「どんな老後を送りたいか」を親子で話しあおう

――生前贈与を選択して相続税を節税するのが有利だとわかりました。ただ子ども世代からは親にこういった話題は切り出しにくい気もします。どう話したらいいか、アドバイスをお願いします。

いきなり相続の話をしても拒否感が先に立つ方は少なくありません。お父さん、お母さんの気持ちを優先して話すことが大切です。親御さんの老後の生活について話を聞くことから始めてみてはいかがでしょうか。

「歳を取って体が動きにくくなったとき、どんなふうにサポートしてほしい?」「ずっとこの家に住み続けたい?ケア付きの老人ホームは選択肢に入る?」など、親御さんの意思を尊重しながら、老後の生活について具体的に話をすすめていきましょう。

――おそらく、多くの親御さんは「多少体が不自由になっても、慣れ親しんだ自宅で暮らし続けたい」と答えるような気がします。

そう言われたら「自宅での生活を続ける場合、ヘルパーさんを頼むことになるけれどお金はどうする?」「せっかくお父さん(お母さん)が一生懸命働いて稼いだお金なんだから、ちゃんと考えた方がいいよね」といった会話が自然と生まれるはずです。

より良く生きるために、前向きに未来の話をするという気持ちで接すれば、親子のコミュニケーションもスムーズにいくのではないでしょうか。

【教えてくれた人】曽根恵子さん

夢相続代表取締役。日本初の相続実務士としてこれまで1万5,000件以上の相続相談を手がける。著書に『いちばんわかりやすい 相続・贈与の本 ’19~’20年版』(成美堂出版)など、78冊。テレビ出演も多数。