年金制度の見直しが進み、物価高も収まる気配がない中、老後資金に不安を抱える方は多いはず。そこで、ファイナンシャルプランナーの中垣香代子さんに、過去の相談事例の中から、老後に関する悩みの解決方法を教えてもらいました。

質問1.住宅ローンが残っている状態で退職を迎えました。退職金で一気に返済した方がいいですか?(60歳、女性)

回答.住宅ローンを一括返済は危険。手元にキャッシュを残すべし

無理をして返済する必要はありませんし、むしろ一気に返済するのはあまりおすすめできません。よほどの高金利でローンを組んでいるわけでなければ、予期せぬ出費で現金が必要になることも想定して、手元に現金を残しておいたほうがよいでしょう。

通常、住宅ローンを組むと「団体信用生命保険(団信)」という保険に加入しますよね。これは、住宅ローンの契約者が亡くなったときなどに、家族にローンの返済を残さないための保険であり、加入すること自体が大きな安心材料の一つとなっています。

一方で、「借りたお金は一刻も早く返したい」というお気持ちはわかります。その場合には、せめて退職金の半分を返済に回すことにしてはいかがでしょうか。一度返済してしまったお金は戻りません。「いつでも返済できるからこそ、あえて返済せず、なるべく手元に現金を置いておく」という考え方が重要です。ただし、返済用のお金が確保できないことがないよう、月々の生活費などはしっかりコントロールしましょう。

重要なのは「退職時点で返済のあてがない住宅ローンがたっぷり残っている状態」にならないこと。現役時代のうちにできるだけ早い段階で出ていくお金(生活費、特に固定費であるサブスク契約サービスや保険など)を見直ししたり、入ってくるお金を増やすために長く働いたりすることも考えて老後に向けたお金の計算をしてみましょう。

非常に厳しい状況の場合には住宅を売却しなければならないこともあるため、問題を先送りしないことが重要です。

中垣さん

中垣さん質問2.定年間近になって「ねんきん定期便」をじっくり見たところ、受給できる額が予想より少なくてびっくりしました。いまからでも年金を増やす方法はありますか。(58歳、男性)

回答.年金に不安があるなら投資や働くことも視野に入れて

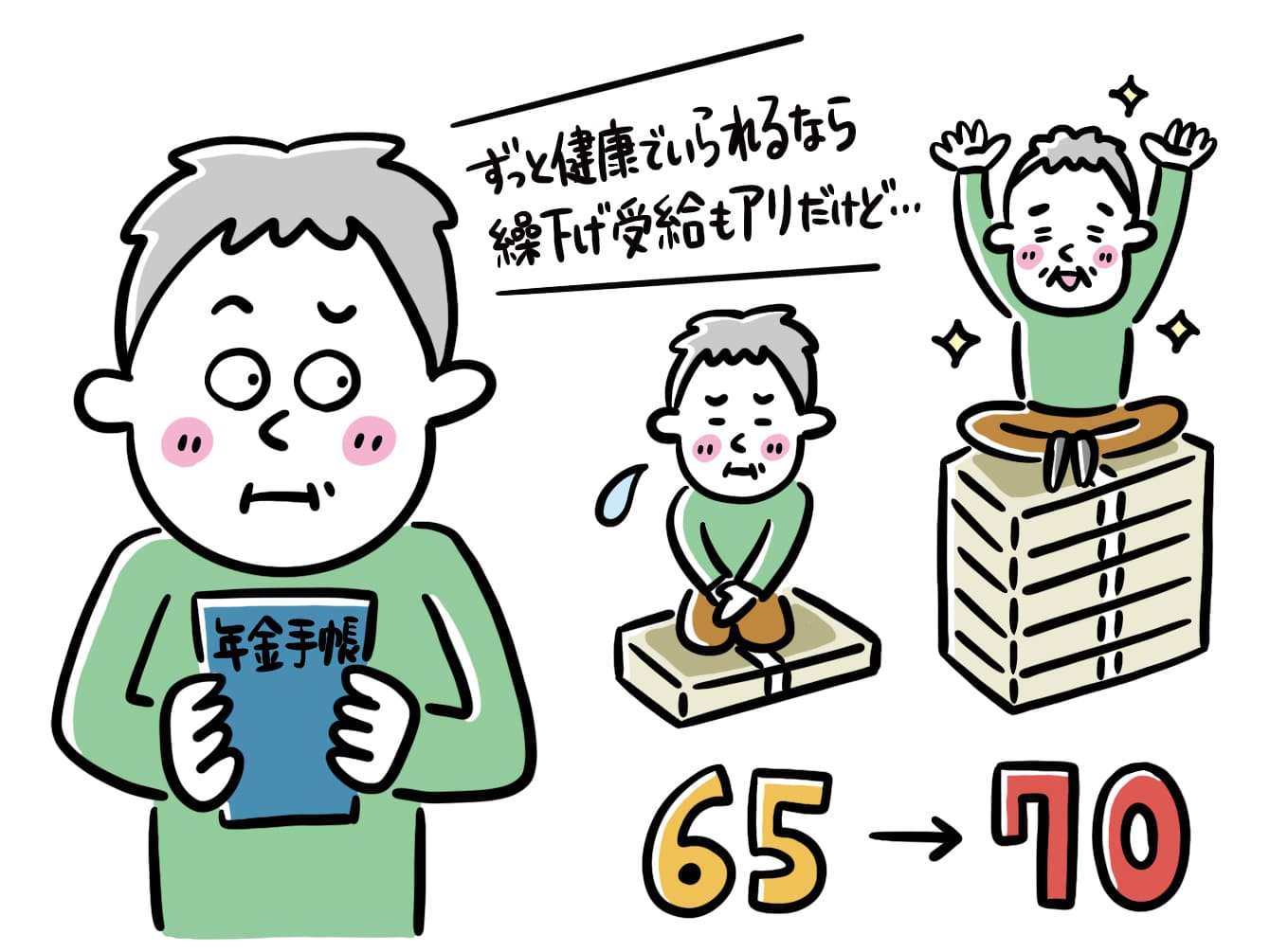

年金の受給年齢を遅らせる「年金の繰下げ受給」により、受給開始後の年金を増やすことは可能です。ただし、これはあくまでも受給者本人が亡くならない前提ですので、ご自身の健康状態などをよく考える必要があります。

これとは正反対に「最速の65歳から受給をスタートして手元のキャッシュを増やし、投資に回すことでお金を増やす」というのもひとつの方法。この場合は自分でしっかり資産運用しなければなりません。

また、受け取る年金額によっては税金や介護保険制度の負担割合が増えてしまうので、年金の受給額面だけで判断しないようにしましょう。

もしも年金の受給額に不安を感じるのであれば、「年金だけで生活する」と考えないことが重要。「できるだけ長く働く」ということも意識しておく必要があります。稼ぐ金額自体は現役時代より目減りしたとしても、細く長く収入を絶やさないことで生活しやすくなります。

年金は自分が納めた額に基づいて受給できますが、受給額には上限があります。一定の収入金額を超えると受給額は変わらなくなるため、「収入が高ければ高いほど年金が際限なく上がる」わけではありません。

したがって、現役時代の生活費が高かったり、浪費癖がある方は、年金生活に入ったら同じ生活レベルを維持することが難しくなることも……。現役のうちに具体的に「年金はいくらもらえるのか」「年金生活の前後で生活費のギャップがどれくらい発生するのか」を試算しておくことが肝心です。

中垣さん質問3.資産運用に興味がありますが、まったくの未経験です。定年した後、退職金で始めるのはやはり遅いでしょうか?(60歳、男性)

回答.老後の資産運用は「お金の寿命を伸ばす」つもりで

資産運用の経験が少しでもあれば適切な運用がしやすくなるということはありますが、退職のタイミングで始めるのが「遅い」ということはありません!

ただ、相談者さんのように投資経験・知識がない中で、ご自身でしっかりと調べもせずに、ほかの誰かに言われるがまま、誘われるがままに大きな投資をしてしまったという方がいらっしゃいました。せっかくの退職金を失うリスクが高くなるので、一気に投資するのは避けた方が賢明です。

こういった状況になるのを避けるために、退職金を受け取ったあとでも、少額で投資をしてみて、実際に経験、学習することをおすすめしています。退職前の方であれば、退職金受取り前に1~2年程度練習の期間を持てると良いですね。

また、シニア世代の投資は増やすことも大事ですが、減らさないことも意識しましょう。リスクの小さい国債などの債券を組み入れたり、保険商品を利用するのも一つの方法です。

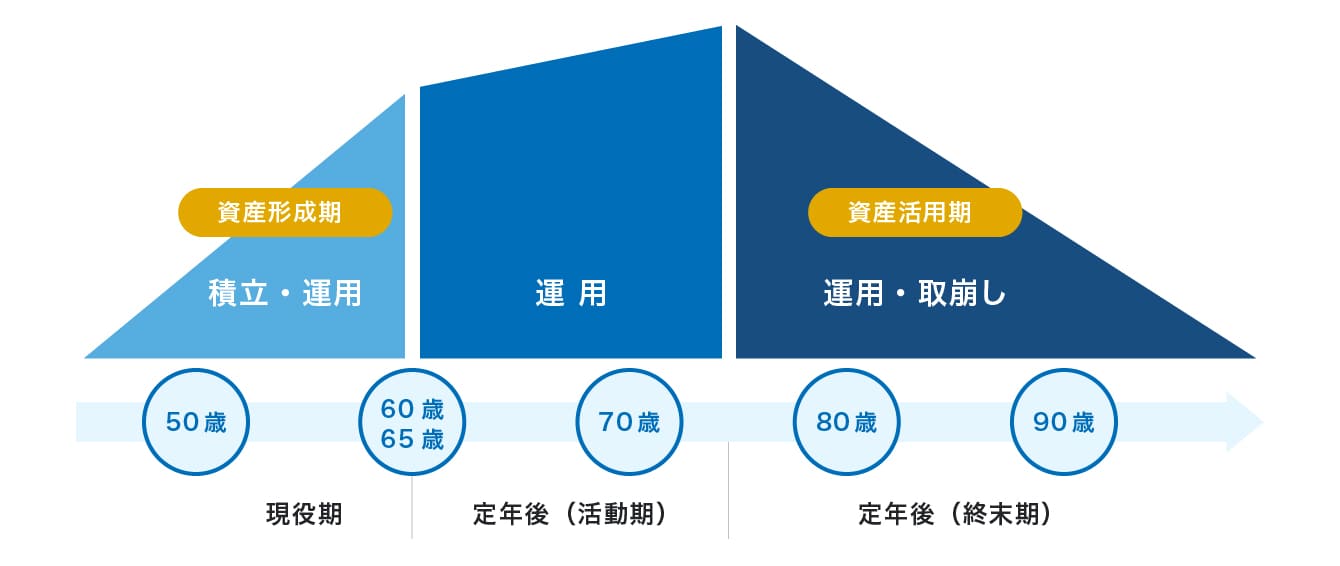

老後資金を最初から用意するのは難しいものです。ですが、「運用しながら取り崩す」ということをすれば、「お金の寿命」を延ばすことができます。つまりお金が減っていくペースを落とすことができるということです(下図参照)。

「定年までにお金が用意できない」と焦ることなく、「お金を減らすペースを遅くする」という考え方を持ち、投資の知識や経験を積みながら学んでいくようにしましょう。

とはいえ、老後の収支を試算することはそう簡単ではありません。不安な気持ちを抱えたままでいるよりも、ファイナンシャルプランナーや馴染みの金融機関に相談し、いまからなにができるのかを一緒に考えていきましょう。

中垣さん

【教えてくれた人】中垣 香代子さん

ファイナンシャルプランナー。「老後のお金を一緒に考える事務所」代表。株式会社FPフローリスト所属。幅広い年齢層のお金の悩みに答え、将来にわたり安心して生活するヒントを提供している。著書:『親や配偶者が死んだあとの「お金」のことぜんぶ、本音で教えてください』(ソシム)など。