国税庁によると、令和5年度における相続税の課税割合は9.9%。およそ1割と聞くと、「うちは富裕層ではないから関係ない」と考えがちですが、実際には自宅とちょっとした土地や農地、数百万の預貯金があるだけで課税されるケースも少なくありません。

「相続税っていつ、何に対してかかるの?」「大体いくらくらいの税額になるのか目安を知りたい」「生前から備える方法は?」相続税に関するさまざまな疑問をファイナンシャルプランナーの中垣香代子さんに聞いてみました。

【話を聞く人】山本さん

40代既婚男性。両親が健在で、弟が1人いる。相続に関しては右も左もわからない状態。最近、友人から相続で苦労した話を聞いて「うちは大丈夫?」と不安になっている。

相続税は決して富裕層だけの話ではない!

そもそも、相続税っていつ、何に対してかかるのでしょうか?

山本さん相続税は、亡くなった人(被相続人)が残した財産を受け継ぐときに支払う税金です。基本的には、相続税がかかるプラスの財産からマイナスの財産を差し引いた「正味の遺産額」から「基礎控除額」差し引いた金額が課税対象となります。

中垣FP

中垣FP相続税がかかるもの(プラスの財産)

・本来の財産:現金、預貯金、土地、建物、有価証券(株、投資信託、債券等)、自家用車、宝飾品など

・みなし相続財産:生命保険金、死亡退職金など

・相続時精算課税制度の適用を受けた贈与財産

・生前の贈与財産:生前3~7年以内※に贈与されていた財産など

※相続が発生した時期によって加算対象期間が異なる

相続財産から差し引けるもの(マイナスの財産)

・債務(借金):各種借入金、未払いの税金など

・葬式費用:告別式までの葬儀・納骨費用など

・非課税財産:墓地、仏壇、国や地方公共団体等へ寄付した財産、生命保険金・死亡退職金のうち一定額まで

相続税がかかる場合

「相続の開始があったことを知った日の翌日から10ヵ月以内」に「亡くなった人(被相続人)の住所地を所轄する税務署」に相続税申告と納税を行う必要がある

車や宝石にも相続税がかかるのか……。自分の全財産ですらまともに把握してないのに、ましてや親の財産なんて。

山本さん高級腕時計やゴルフの会員権、スマホ決済の残高や仮想通貨(暗号資産)なども対象になるんです。だからこそ、生前の対策が重要です。財産を把握していなければ、相続税がかかるかどうかがわかりませんから。

中垣FPでも、相続税には基礎控除がありますよね?

山本さんはい。上記の「正味の遺産額」から、法定相続人の数に応じた基礎控除額を差し引いて、基礎控除額以下であれば相続税はかかりません。

相続税の基礎控除額

3,000万円+600万円×法定相続人の数=基礎控除額

例えば、両親が亡くなり、財産を受け継ぐ人(法定相続人)が子ども2人だけだとします。この場合、基礎控除額は3,000万円+(600万円×2人)=4,200万円です。

これって、大きめの自宅プラスちょっとした金融資産があれば、すぐオーバーしてしまう金額だと思いませんか?

中垣FPた、たしかに(汗)。

山本さん相続税はどうやって決まる?

基礎控除があるとはいえ、不安になってきました。ちなみに、相続税の計算って誰がどうやってするのでしょう?

山本さん原則として、相続税は財産を受け継ぐ納税者(相続人)本人が計算し、申告と納税を行います。具体的には、次のようなステップで相続税額を算出していきます。

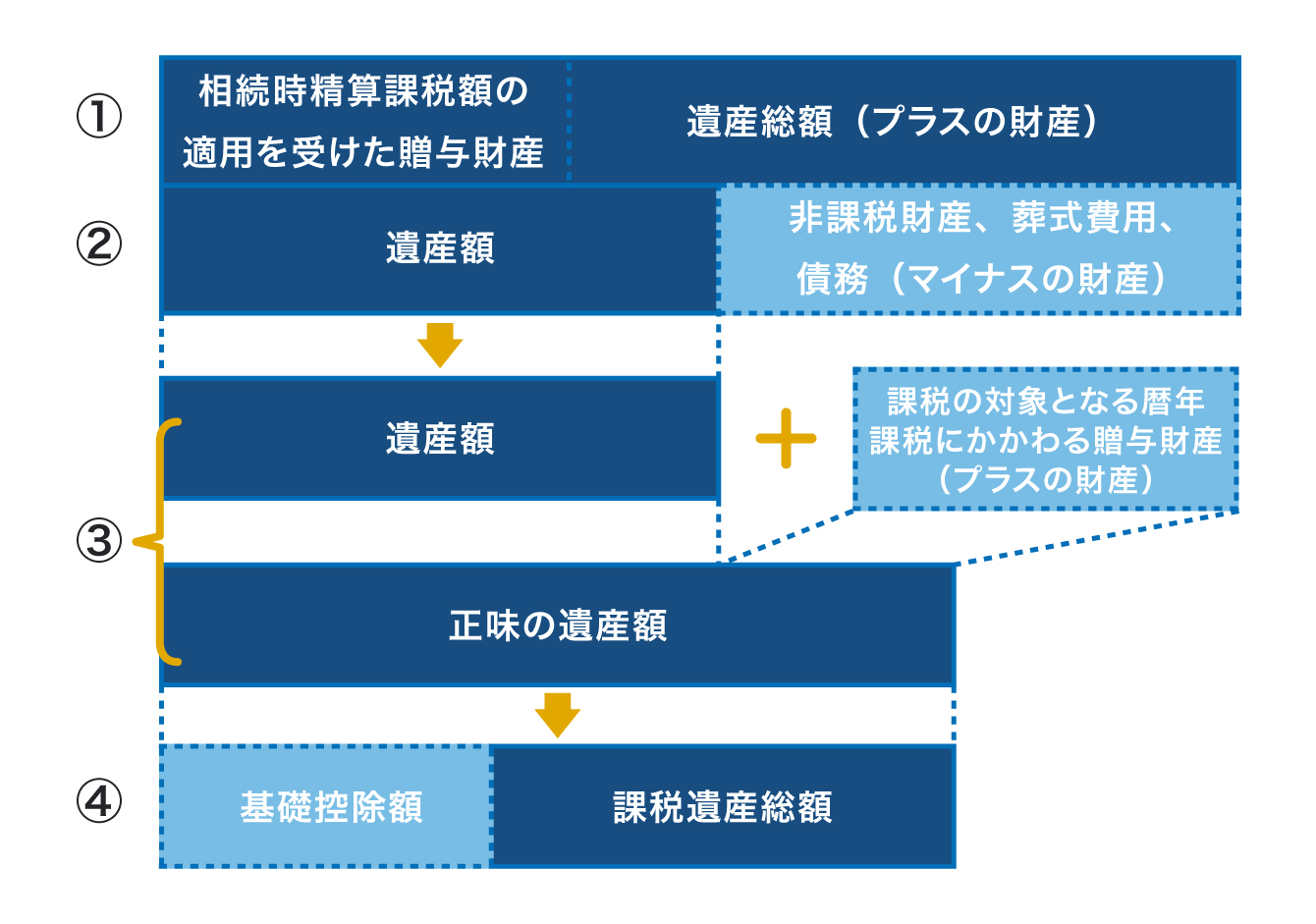

中垣FPSTEP1.「課税遺産総額」を算出する(下図参照)

1.相続や遺贈によって取得した財産のうち、本来の財産、みなし相続財産、相続時精算課税の適用を受けた贈与財産を合計して【プラスの財産】を算出

2.1から債務+葬式費用+非課税財産といった【マイナスの財産】を差し引いて遺産額を算出

3.遺産額に相続開始前3〜7年以内に暦年贈与で生前贈与を受けた財産【プラスの財産】を加算して、【正味の遺産額】を算出

※令和6年1月1日以降に行われる暦年贈与から、生前贈与加算に係る加算期間が3年から7年に延長

4.3の【正味の遺産額】から基礎控除額を差し引いて【課税遺産総額】を算出

※正味の遺産額が基礎控除額を下回る場合、相続税はかからない

【課税対象となる遺産総額の計算方法】

▼贈与について詳しく知りたい方はこちらの記事をご覧ください

生前贈与と相続、どっちが我が家に合っている?親の財産を引き継ぐために知っておくべきこと

STEP2.相続人全員の「相続税の総額」を算出する

1.先ほど求めた「課税遺産総額」を、実際の相続割合に関係なく法定相続分で按分(振り分け)します。

2.法定相続分で按分した相続税の金額を下記の相続税の税率表に当てはめ、各相続人の相続税額を算出します。

【相続税の税率表】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | ー |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 1億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

3.税率表を元に算出した各相続人の相続税額を合計して、相続税の総額を算出します。

このように、相続税の計算では「相続人の数」が重要です。法定相続人には婚外子や、過去の結婚の際に生まれた子どもも含まれます。戸籍謄本等でしっかりと確認しておきましょう。

中垣FPSTEP3.相続人それぞれの相続税額を計算する

先ほど求めた「相続税の総額」を、今度は各相続人の実際の相続割合で按分します。その後、相続人ごとに使える税額控除等を調整し、最終的な納付税額を算出します。

相続税計算で使われる主な税額控除等には、以下の2つがあります。ただし、「小規模宅地等の特例」の場合、要件を満たすかどうかわからないのに、早合点で8割減の評価をしてしまうと、実際に特例を使えなかったときの税額負担が重くなるので覚えておきましょう。

中垣FP●配偶者の税額軽減

取得した正味の遺産額が「1億6,000万円」または「配偶者の法定相続分相当額」のいずれか多い金額までは、配偶者に相続税がかからない

●小規模宅地等の特例

被相続人の自宅や事業に使用していた土地(宅地等)の評価額を最大8割減に下げる特例。「小規模」特例のため適用される面積には上限があり、居住用の場合は330㎡までといった要件がある

早見表でおおよその税額をチェック

自分で相続税額を算出するなんて難しそう。おおよその税額を簡単に把握する方法はありませんか?

山本さん遺産総額と法定相続人の数がわかれば、早見表を使って相続税の概算額を知ることができます。ここでは、被相続人(故人)の配偶者がいる場合といない場合、2パターンの早見表を紹介します。

実家の遺産総額と法定相続人の数を確認した上で、大まかな相続税額をチェックしてみてください。なお、早見表の「遺産総額」とは、プラスの財産からマイナスの財産を差し引いた「正味の遺産額=基礎控除前の金額」を指します。

中垣FP【相続人が配偶者と子どもの場合】

| 遺産総額 | 配偶者と 子供1人 |

配偶者と 子供2人 |

配偶者と 子供3人 |

|---|---|---|---|

| 3,000万円以下 | 0 | 0 | 0 |

| 4,000万円 | 0 | 0 | 0 |

| 5,000万円 | 40 | 10 | 0 |

| 6,000万円 | 90 | 60 | 30 |

| 7,000万円 | 160 | 113 | 80 |

| 8,000万円 | 235 | 175 | 138 |

| 9,000万円 | 310 | 240 | 200 |

| 1億円 | 385 | 315 | 263 |

| 1.5億円 | 920 | 748 | 665 |

| 2億円 | 1,670 | 1,350 | 1,218 |

| 2.5億円 | 2,460 | 1,985 | 1,800 |

| 3億円 | 3,460 | 2,860 | 2,540 |

| 4億円 | 5,460 | 4,610 | 4,155 |

| 5億円 | 7,605 | 6,555 | 5,962 |

| 10億円 | 19,750 | 17,810 | 16,635 |

上の表は親のどちらか一方が亡くなり、配偶者と子どもが相続人になる「一次相続」のケースです。一次相続では配偶者の税額軽減控除を使えるため、法定相続分を相続すれば配偶者自身に納税額は発生しません。よって、上記の早見表にある相続税額は「子ども全員の相続税の総額」です。

中垣FPうちだと、例えば父親が亡くなって母親と僕と弟の3人が相続人になった場合ですね。基礎控除があるし、遺産が4,000万円以下なら相続税はかからないということですね。

山本さん【配偶者なしで子どもが相続人の場合】

| 遺産総額 | 子供1人 | 子供2人 | 子供3人 |

|---|---|---|---|

| 3,000万円以下 | 0 | 0 | 0 |

| 4,000万円 | 40 | 0 | 0 |

| 5,000万円 | 160 | 80 | 20 |

| 6,000万円 | 310 | 180 | 120 |

| 7,000万円 | 480 | 320 | 220 |

| 8,000万円 | 680 | 470 | 330 |

| 9,000万円 | 920 | 620 | 480 |

| 1億円 | 1,220 | 770 | 630 |

| 1.5億円 | 2,860 | 1,840 | 1,440 |

| 2億円 | 4,860 | 3,340 | 2,460 |

| 2.5億円 | 6,930 | 4,920 | 3,960 |

| 3億円 | 9,180 | 6,920 | 5,460 |

| 4億円 | 14,000 | 10,920 | 8,980 |

| 5億円 | 19,000 | 15,210 | 12,980 |

| 10億円 | 45,820 | 39,500 | 35,000 |

一方、上の表は両親がともに亡くなり、子どもが相続人になる「二次相続」のケースです。この早見表に記載されている相続税額も「子ども全員の相続税の総額」です。

中垣FP自分の父親が亡くなった後に母親も亡くなり、僕と弟が財産を引き継ぐケースですね。こっちは5,000万円の遺産で80万円、6,000万円だと180万円かかる!

山本さん二次相続では配偶者の税額軽減が使えないため、一次相続より相続税がかかる方が多いんですよ。

とはいえ、相続が発生したらその時の時価で評価額を計算するため、早見表での概算額と実際の相続税額には差異があります。なので、この表はあくまで目安として参考にしてください。

中垣FP相続税がないケースはむしろ揉めやすい!? 相続税対策には生命保険の活用も

相続税がかかってきたときに備えて、何かよい方法はありますか?

山本さんよくある方法としては、生命保険を使った相続税対策でしょうか。生命保険金の非課税枠の計算式は「500万円×法定相続人の数」。例えば、夫婦と子ども2人の4人家族で、夫が妻を受取人にした生命保険に契約していたとします。この場合、夫の相続が発生した際の法定相続人は妻と子ども2人の合計3人。妻が受け取る保険金が非課税枠の500万円×3人=1,500万円までであれば、相続税はかかりません。また、生命保険は受取人指定できるため、相続発生後すぐに請求でき、現金化しやすい点もメリットです。

中垣FPよく耳にする「生命保険で相続税対策」ってこういうことだったんですね。いずれにしても、見極めが難しいなあ。専門家に相談したいけど、相続税がかからないかもしれないのに相談なんて……。

山本さん不動産など、評価が難しい財産がある人は専門家への相談をしたほうがよいでしょう。それに、相続って実は「相続税がかからないケースのほうが揉めやすい」んですよ。

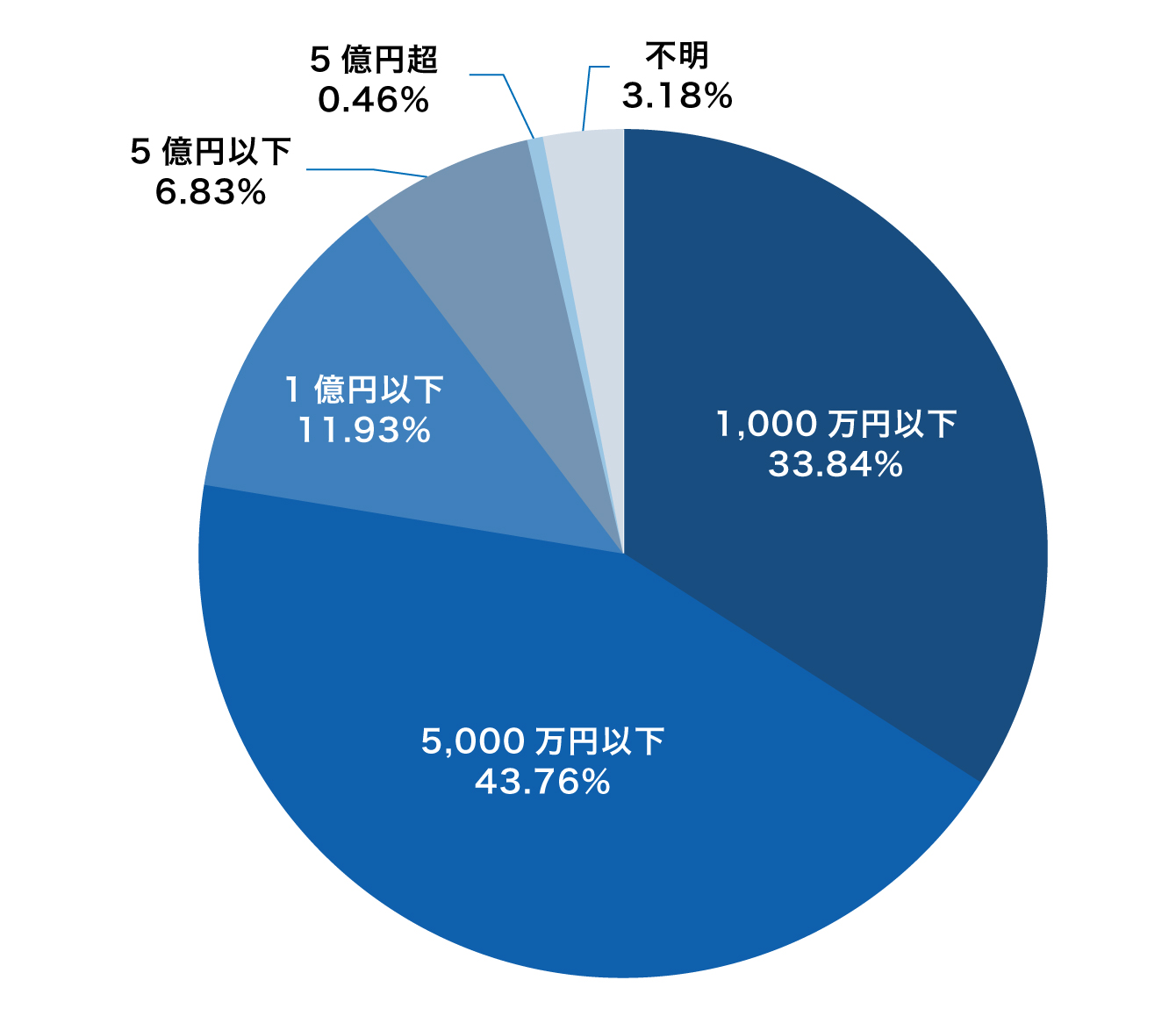

下の表は裁判所の司法統計を元に、家庭裁判所に持ち込まれた遺産争いの件数をグラフ化したものです。内訳を見ると、遺産価額1,000万円以下の争いが約33%、5,000万円以下の争いが43%を占めています。

中垣FP

出典:最高裁判所事務総局作成「令和5年 司法統計年報 3家事編」第52表 遺産分割事件のうち認容・調停成立件数(「分割をしない」を除く)―遺産の内容別 遺産の価額別―全家庭裁判所 をもとに作成

5,000万円って、早見表だと相続税が発生するかどうかのボーダーラインでしたね。

山本さんそうですね。資産がたくさんあって確実に相続税が発生しそうな家庭は揉めないように生前対策をしています。一方で、「うちは大丈夫だろう」と思って対策していない家庭ほど大変だったり、揉めやすいのが現実です。

中垣FPすごくリアルだなあ。

山本さん揉めないためには、全体の財産を把握して、それをどう分けるかを生前にしっかりと決めておくことが重要です。金融機関や行政書士など、相続を扱うプロに相談してみるのもいいでしょう。

中垣FP▼相続対策について詳しく知りたい方はこちらをご確認ください。

贈与や遺言といった相続対策検討時には認知症対策も~家族信託の活用事例や注意点(デメリット)、費用から手続きまで~

なるほど。さしあたり自分がいつも利用しているメインバンクに相談してみようかな。中垣さん、ありがとうございました!

山本さん【教えてくれた人】中垣 香代子さん

ファイナンシャルプランナー。「老後のお金を一緒に考える事務所」代表。株式会社FPフローリスト所属。幅広い年齢層のお金の悩みに答え、将来にわたり安心して生活するヒントを提供している。著書:『親や配偶者が死んだあとの「お金」のことぜんぶ、本音で教えてください』(ソシム)など。