収入保障保険をご存知でしょうか? 読んで字のごとく、収入を保障してくれる保険ですが、その内容やメリットまではなかなか把握できていない方も多いのではないでしょうか。

そこで、保険に詳しいファイナンシャルプランナーの黒田尚子さんに解説していただきます。もしかしたらあなたにピッタリの保険かも⁉

収入保障保険は死亡保険の1つ

――収入保障保険はどんな保険ですか?

収入保障保険とは、被保険者が死亡もしくは高度障害になったときなど、遺された家族へ保険金が支払われる死亡保険の1つです。一般的に死亡保険というと、死亡した際に保険金を一括で受け取ることができる終身保険が知られていますが、収入保障保険は名前のとおり、亡くなられた方もしくは高度障害により働けなくなった方の収入の代わりとして、毎月一定額の保険金を受け取ることができる掛け捨て型の保険です。

――終身保険は一括でいくら……というふうに保険金額を決めていると思うのですが、この収入保障保険の保険金額はどのような形で金額を決めるんでしょうか。

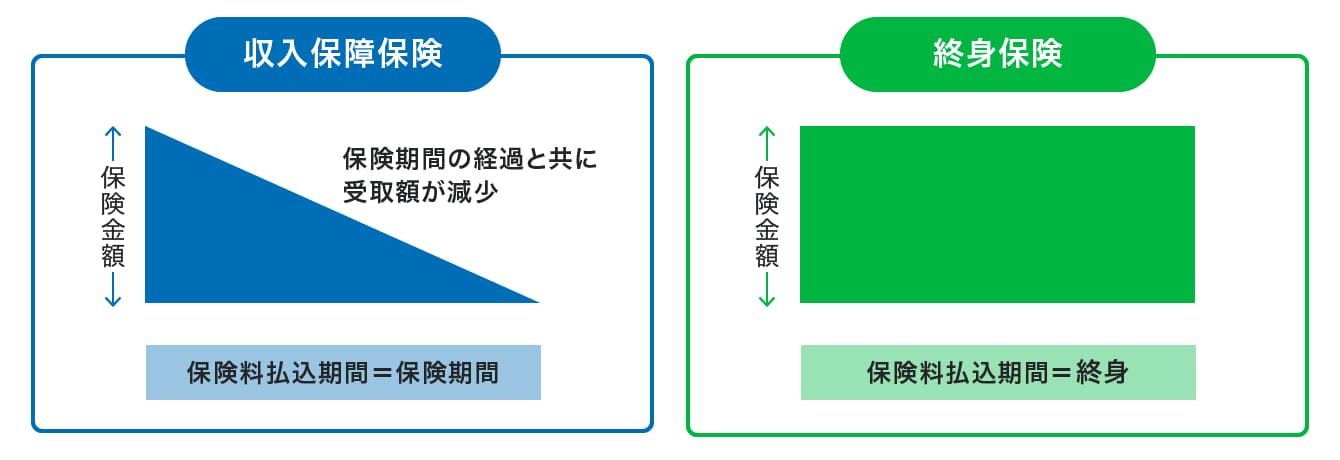

保険金額は月額5万円、10万円、15万円など、遺された家族が生活に必要な費用を月額で設定できるものがほとんどです。ただし、受け取ることができる保険金総額は下の図のように保険期間の経過とともに徐々に少なくなっていくのが大きな特徴です。

また、収入保障保険は一括あるいは毎月など受け取り方法を選択できるのが特徴です。保険金を受け取れる期間(保険期間)は商品によって異なり、被保険者の年齢が60歳や65歳などで終了する「歳満了型」と、15年や20年など一定期間の経過で終了する「確定型」があります。働く期間を想定し、収入の代わりに、遺族などの生活費を補填するためのものなので、保険期間が退職時年齢などに決まっているんです。

収入保障保険のメリットは保険料が安いこと

――収入保障保険の仕組み自体はなんとなく理解できました。メリットとデメリットについて教えてください。

収入保障保険のメリットは、終身保険に比べ保険料が割安なこと。保険期間の経過とともに受け取れる回数が減っていくので、受け取れる保険金総額が徐々に減少していきます。なので、その分保険料を抑えられるということなのです。

また収入保障保険は、年金のように毎月受け取ることができる形式のため、月々の生活費としてイメージしやすく安心感が大きいとも言えるでしょう。

――対してデメリットはどんな点でしょうか。

基本的に掛け捨ての保険なので、貯蓄性がない点でしょうか。お金を「ためる」ための保険ではないことを理解しておきましょう。

自営業者やフリーランス、子育て世帯に◎

――収入保障保険に加入するべきと考えられるのはどのような方ですか?

収入保障保険は、死亡保障を割安に準備したい方におすすめです。特に、扶養家族が多いご家庭でお子さんがまだ幼く、今後長期間にわたって保障が必要なご家庭はこの保険に適していますね。

また公的な遺族年金だけでは足りない場合や、自営業者やフリーランスといった遺族厚生年金がない方は加入を検討した方がよいでしょう。

――では、収入保障保険に加入しなくてもよいのは?

お子さんがすでに独立しているご家庭や共働きで十分な収入がある場合などは必要ないのではないでしょうか。

さらに、短期間だけ保障が必要な方や定期的に保険を見直したい方、独身の方には、別の保険が向いているかもしれません。

――ここまでお話をうかがった限りでは、まだ若くて、自営業で、小さなお子さんがいるご家庭に特に必要な保険という気がします。

そのとおりですね。ただし、いくら自分が当てはまるタイプといっても、加入を検討する段階でまずは遺族年金のおよその受給額を把握しておくのが賢明です。

遺族年金とは、国民年金または厚生年金保険の被保険者が亡くなった際に、遺族が受けとれる年金のこと。この遺族年金のもらえる金額によって、収入保障保険でどれだけカバーすべきなのか、判断材料にすることができるからです。

――生計を維持する家族の収入や、加入しているのが国民年金か厚生年金かで受け取れる額も違ってきそうですね。

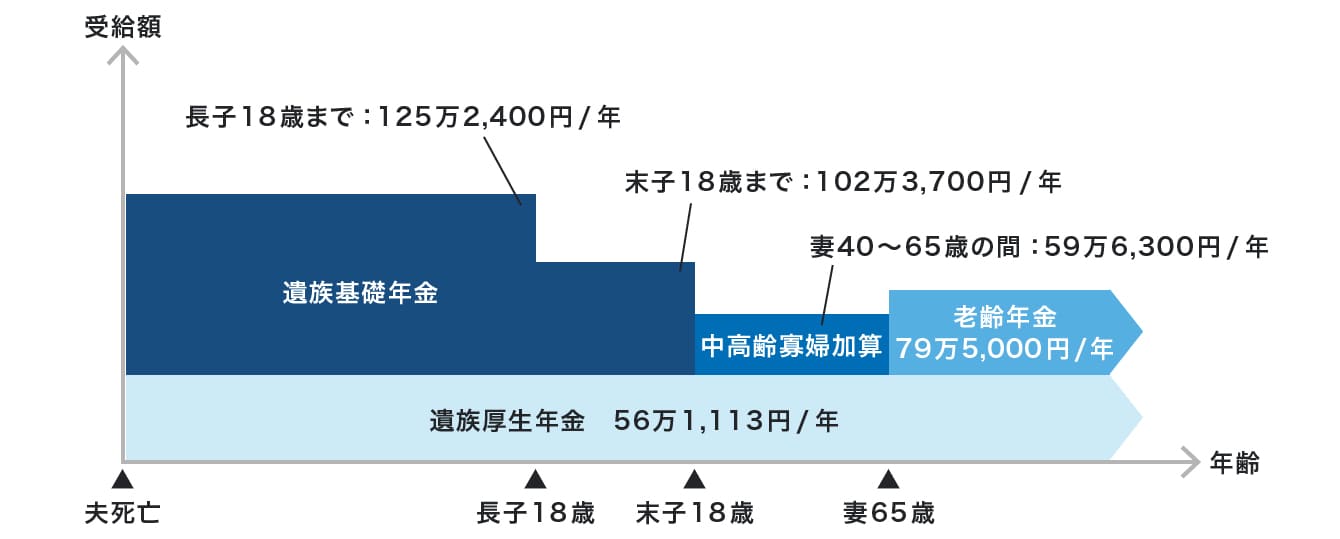

はい、違ってきます。例えば、国民年金に加入している方が亡くなったとき、その時点で18歳未満のお子さんがいる場合、その遺族は遺族基礎年金として年額795,000円+子の加算額が受け取れるようになっています。

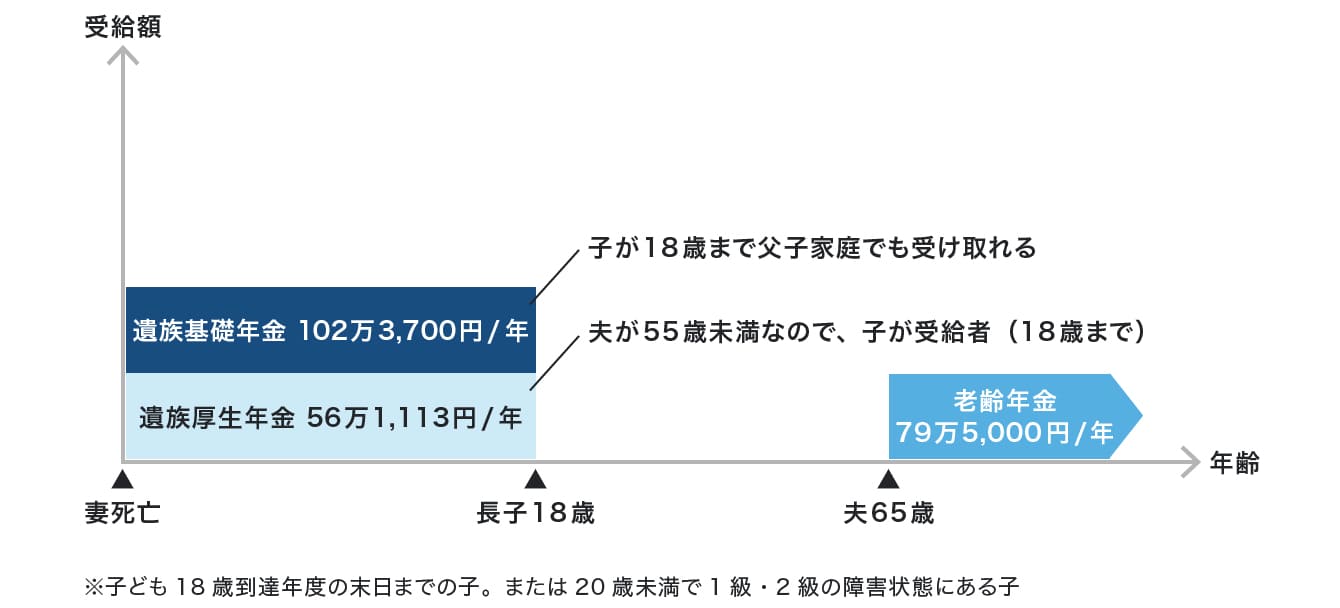

一方、会社員や公務員で厚生年金に加入していた方が亡くなったとき、遺族は「遺族厚生年金」も受け取れます。その金額は亡くなった方が老後に受け取る予定だった「老齢厚生年金」をもとに決まるのです。ただし、決して男女平等とは言えません。夫が亡くなったケースに目が行きがちですが、亡くなったのが妻の場合、夫が亡くなったケースと比べると、遺族厚生年金は少ない設計になっています(下図参照、黒田FPの資料から編集部作成)。

モデルケース1:夫(会社員:平均報酬月額35万円)が死亡時、遺族は妻(30代)と子ども2人※

モデルケース2:妻(会社員:平均報酬月額35万円)が死亡時、遺族は夫(30代)と子ども1人※

年金額は2023年度の新規裁定者(67歳以下)の金額です。受給資格要件を満たしていない場合は支給されません。最新の情報は日本年金機構のウェブサイトでご確認ください。

――え、そうなんですか! だとすると万一、妻に先立たれてシングルファーザーになったらいろいろ大変ですよね。

お子さんが小さいときに妻が亡くなった場合、家事や育児、場合によっては親の介護などの負担がひとりにかかります。そうなると働き方を変えたり、外食が増えたり、シッターを頼んだりして、家計に負担がかかるのは目に見えています。これをふまえ、共働き世帯が7割を超える現代では、妻の側も収入保障保険の加入を検討したほうがいいでしょう。

――最後に、収入保障保険に加入すべきタイミングがあれば教えてください。

収入保障保険に加入する最適なタイミングは、病気やがんなどのリスクに直面する前、つまり健康なうちです。家族が安心して生活を送れるよう、早めに加入するのが理想です。

まずは遺族年金でカバーできない金額を把握した上で、そこから収入保障保険を検討するとよいのではないでしょうか。

【教えてくれた人】黒田尚子さん

2009年に乳がん告知を受け、自らの体験をもとに、がんをはじめとした病気に対する経済的備えの重要性を訴える活動を行うほか、老後や介護、消費者問題にも注力する。聖路加国際病院のがん経験者向けプロジェクト「おさいふリング」のファシリテーター、NPO法人「がんと暮らしを考える会」のお金と仕事の相談会の相談員、一般社団法人「患者家計サポート協会」顧問、城西国際大学・経営情報学部非常勤講師もつとめる。著書に『がんとお金の真実(リアル)』(セールス手帖社)、『病気にかかるお金がわかる本』(主婦の友社)等。